2019必须关注的三个小而美行业

功夫研报:券商涨停潮背后有哪些机会?挖出一只快速成长的机动车检测龙头

功夫复盘:

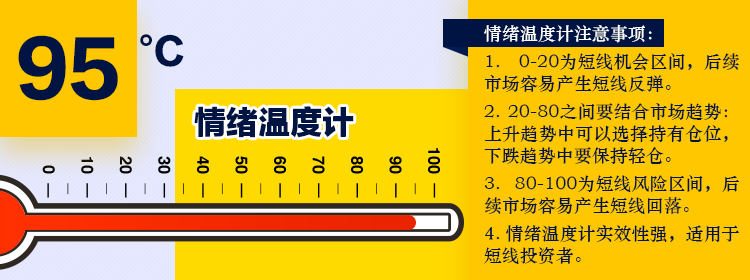

短线情绪温度95,这一数据表明市场赚钱效应爆表,处于高潮状态,继续上涨大概率迎来分化调整。今日策略:逢高减仓。

行业挖掘机:

一、策略:2019必须关注的3个小而美行业(天风证券)

二、券商:乘风破浪,拨云见日,涨停潮背后的机会(中银国际)

三、安车检测:快速成长的机动车检测龙头(华泰证券)

情绪温度计:上周五两市上涨家数3371家,涨跌停比80:1,昨涨停今表现5%,炸板率35%。根据各项数据量化出两市情绪温度为95,这一数据表明市场赚钱效应爆表,处于高潮状态,继续上涨大概率迎来分化调整。今日策略:逢高减仓

盘面回顾:上周五受外盘影响,沪指开盘跌破2449点,随后三大股指大幅拉升,午后维持高位震荡走势。盘中多板块表现活跃,券商、独角兽、特高压等先后拉升,两市涨停家数创近一个月以来新高。截至收盘,沪指大涨2.05%,创业板指涨逾2.52%。

板块梳理:独角兽全线拉升,熙菱信息、神思电子等涨停;风范股份收获6连板,带动特高压概念走强;券商爆发,方正证券拉升涨停两连板;军工再度拉升,航天通信、航天长峰等涨停;5G分化明显,法尔胜等涨停;午后国产软件有所拉升,中昌数据涨停。

今日猜想:三大股指上周五放量上涨,赚钱效应爆表。美股的暴跌没有对我们产生实质性影响,这是我们独立走强的信号。加上央行降准消息已经放出,年底的吃饭行情也许就此开启了,后面出现调整也许都是不错的介入机会。关注方向:券商,上次反弹行情便是券商一马当先,这次券商再次集体启动,可能会掀起一番风浪,只要指数想起来,就离不开这些大家伙,可以等中途调整时择机介入。

(一)策略:2019必须关注的3个小而美行业(天风证券)

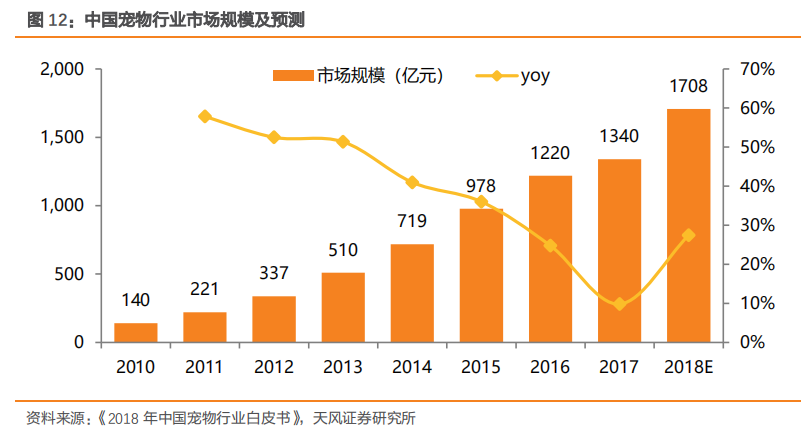

1、宠物板块:持续年轻一代一生的产业红利

2018 年涨幅跑赢大盘,市场对行业未来发展空间看好。2019 年投资策略:行业延续高景气,看好宠物食品标的。宠物食品板块:刚性需求,政策利好叠加电商渠道契机,国产品牌有望脱颖而出,行业最大细分板块,有望保持 30%增速。2018 年我国宠物市场规模将达到 1708 亿元,同比增长约 27%。

重点关注宠物双骄,佩蒂股份+中宠股份。

其中中宠股份预计国内收入 3 亿元,同比翻倍;海外毛利率回升+国内持续高增速,19 年业绩有望迎来拐点。

2、新型烟草:引领烟草行业变革,未来可期

2018 年全球控烟大势所趋,国际巨头纷纷布局新型烟草。2019 展望:市场层面结

构巨变,新品类异军突起。

国内供应链:劲嘉股份携手云南中烟、小米生态链卡位新型

烟草主渠道;国际供应链:盈趣科技IQOS 精密件二级供应商。

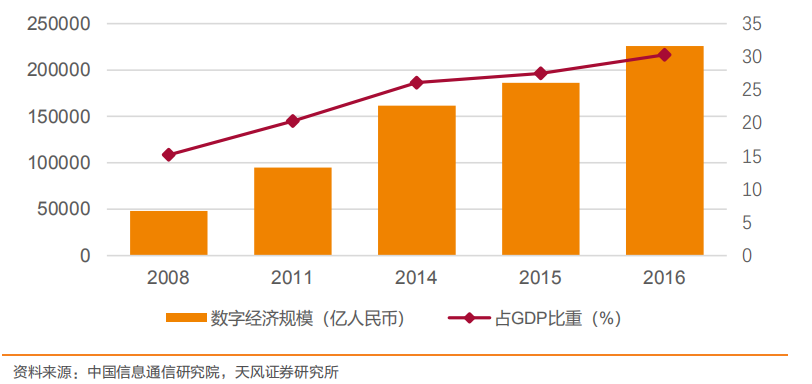

3、数字经济:未来提升生产力的必然趋势

数字重组产业是继行政重组、资本重组后的又一个重组产业的巨大力量。数字技术

提升特别是 5G 技术的发展、海量大数据的产生以及资本和政策的助力驱动数字经

济持续发展。2016 年中国数字经济对 GDP 的贡献已达到69.9%。

(二)券商:乘风破浪,拨云见日,涨停潮背后的机会(中银国际)

1.政策托底, 股质风险缓解, 证券行业具有较高的安全边际

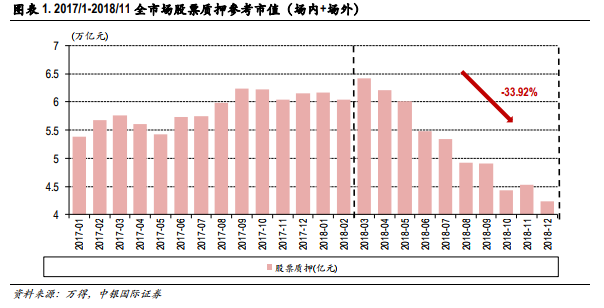

1)截至 2018 年 12 月 20 日, 场内外股票质押参考市值下降至 4.33 万亿元,较年内最高点累计下降 32.45%。

2)随着纾困政策的落地以及地方政府与各类金融机构纷纷采取举措襄助上市公司纾解股票质押风险,股票质押风险逐步得到缓解。券商股 PB 估值也从 10 月历史新低 1.06 倍以来有所修复。

2.券商迎多重利好

在当下严监管的大环境下,政策层面边际改善, 推陈出新,建立多层次资本市场,朝着国际化与监管常态化方向迈进。科创板推出以及注册制试点、“沪伦通”启动、股指期货安排松绑、上市公司并购重组体制机制改革等等,政策面的改革与创新有望为券商带来持续新的业务增量,释放积极信号。

3.2018 年券商业绩见底, 2019 年有望回暖

2018 年以来券商持续受市场低迷拖累,基本面见底。 2018 年 1-11 月,有同比口径的 30 家上市券商合计实现净利润 543.32 亿元,同比减少 25.94%。 前三季度上市券商整体年化 ROE4.67%,处于历史区间绝对底部。2019 年券商业绩在低基数前提下有望回暖。

4.投资机会

确定的政策托底给予了券商股明确的安全边际, 政策创新使得券商基本面边际回暖,所以券商股的配置价值较高。业绩大幅领先的龙头券商股中信证券、华泰证券值得关注。

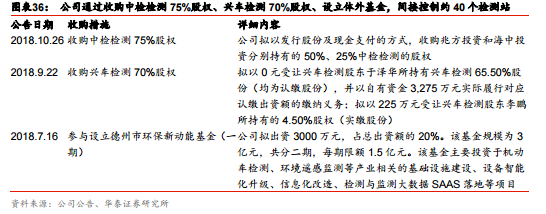

(三)安车检测:快速成长的机动车检测龙头(华泰证券)

1.检测站新建需求旺盛,政策支持下检测设备需求将迎高增长

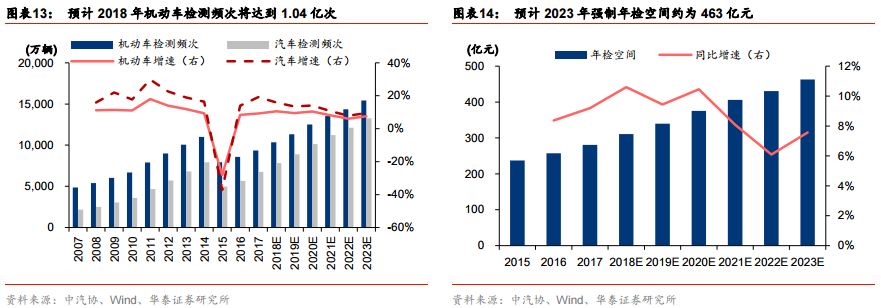

1)预计2018年我国机动车保有量将达到3.25亿辆,其中汽车保有量2.27亿辆,同比增长8.45%,由此测算机动车检测频次达到1.04亿次,这将有力带动检测设备需求增长。

2)政策发挥积极引导作用,通过鼓励民营资本新建检测站、放开车辆检测限价、调高检测项目标准等手段,全方位有效促进检测设备新建与更新需求。预测2018年检测设备市场规模为32.57亿元,安车检测后续市场空间可期。

2.公司具备机动车检测综合服务能力和强于对手的销售能力,这为公司构建护城河

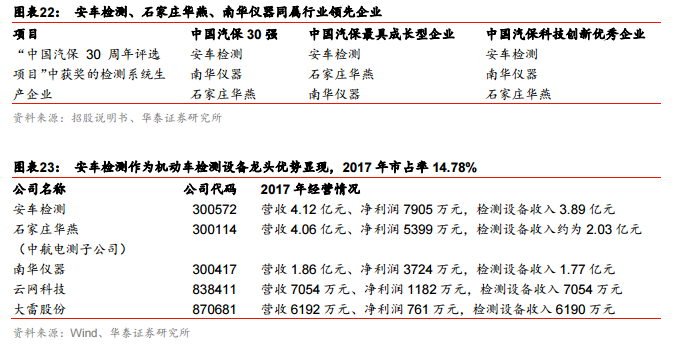

1)安车检测作为机动车检测设备龙头优势显现,2017年市占率14.78%。与同行业相比,安车检测产品价格较高,这是由于公司不仅为新建检测机构提供检测设备,同时为其提供前期规划、中期实施、后期维护更新等一揽子增值服务。

2)体现在销售毛利率方面,2017年公司毛利率49.13%,近几年均处于行业领先水平。同时,公司销售能力强于竞争对手,公司也更能抓住行业高增长机遇。

3.尾气遥感设备与检测站运营成为未来新的增长点

1)遥感监测技术获政策支持,处于设备放量阶段。预计到2020年尾气遥感设备空间有望达到79.7亿元,公司尾气遥感业务2018年前三季度已合计中标9346.65万元,未来有望成为新增长点。

2)随着机动车保有量持续稳定增长与各地放开检测费限价,收入端量价齐升吸引设备行业龙头向下游整合。预计截止2023年,公司将布局750个检测站,检测站运营市占率达到3.05%。

以上是今天的功夫研报。每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。