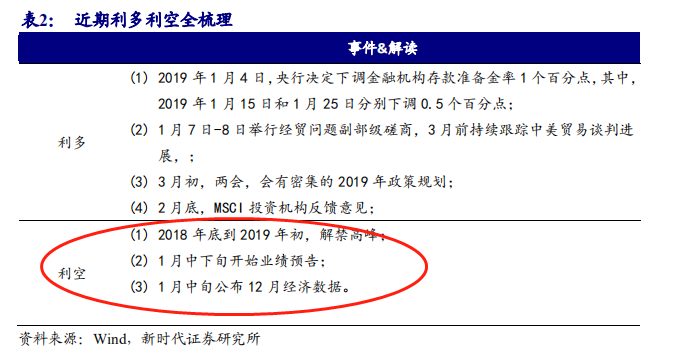

降准到反弹还有些距离,1月潜在利空仍在

功夫研报:挖出两只光伏领域细分龙头,拥有超高市占率

功夫复盘:

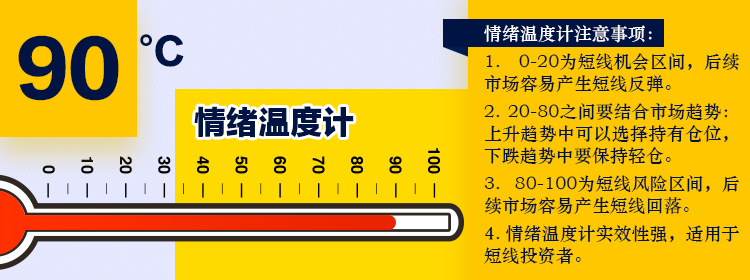

短线情绪温度90,这一数据表明市场赚钱效应爆表,处于高潮状态中,继续上涨大概率出现分化行情。今日策略:逢高减仓。关注方向:军工。

行业挖掘机:

一、策略:降准到反弹还有些距离,1月潜在利空仍在(新时代证券)

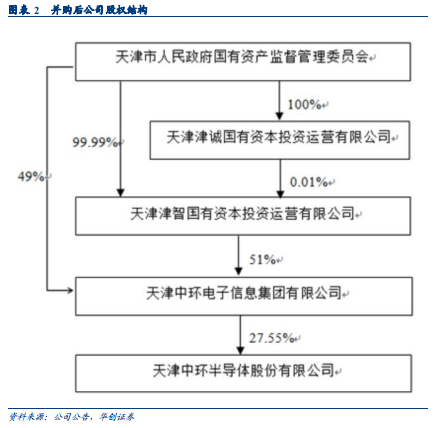

二、中环股份:全球硅片行业供需紧张,公司建立硅片全产业链将享行业红利(华创证券)

三、中来股份:光伏背膜龙头,N 型单晶支撑增长(海通证券)

情绪温度计:昨日两市上涨家数3208家,涨跌停比93:0,昨涨停今表现4%,炸板率30%。根据各项数据量化出两市情绪温度为90,这一数据表明市场赚钱效应爆表,处于高潮状态中,继续上涨大概率出现分化行情。今日策略:逢高减仓。

盘面回顾:A股昨日高开高走,午后继续维持高位震荡。题材股表现亮眼,多个板块上演涨停潮。但权重股表现相对弱势,新华保险盘中一度跌停。两市呈普涨态势,近百股涨停。截至收盘,沪指涨0.72%,创业板指涨1.84%。

板块梳理:昨日5G板块表现强势,至纯科技、广哈通信等多股涨停;特高压板块持续活跃,风范股份强势收获7连板,电科院跟随涨停;军民融合集体大涨,鹏起科技、航天通信等涨停;高铁轨交领涨,鼎汉技术、祥和实业、飞鹿股份、永贵电器多股封板。

今日猜想:昨日指数集体高开但资金并不买账,待指数回落后资金才蜂拥而上将军工为首的多个板块拉涨。不过连续两日大涨之后,大家还是要冷静下来,毕竟现在还处于下跌趋势之中,即便产生反弹,随时也会面临分化行情,再去追高的话吃面的概率就增加了。关注方向:军工,目前来看军工还是日内最强的一条线,板块已经呈梯队型走了出来,后面若能出现分化调整,要密切关注其有无2波行情。

(一)策略:降准到反弹还有些距离,1月潜在利空仍在(新时代证券)

降准是利多,这一点很确定,但降准这个利多能否带来市场趋势的反转,可能是不一定的。2018 年已经有过三次降准,但由于投资者担心盈利下行,担心货币宽松不一定能带来信用宽松,所以一直没能对 A 股产生正面影响。

此次降准规模比之前略大,降准对股市的作用可能是在春节后,而不是现在。目前盈利的担心还需要等待年报的验证,即使是乐观一点,也需要等部分业绩预告的密集披露之后。从情绪层面来看,降准的作用,取决于投资者对稳增长是否有信心,从 2018 年历次降准的表现和 10-11 月市场反弹的表现来看,目前对经济未来可能发力的方向和力度还未形成较为明确的逻辑。

一月的解禁高峰,以及1月下旬的不确定性的业绩预告和经济数据导致场外资金的继续观望。

未来逆周期政策还将继续出台,2019 年全面降准和定向降准次数预计将超过 2018 年;基建投资继续加码,各地高铁、市内轨道交通和其他基础设施建设与改造均成为重点领域。逆周期政策核心在于发掘新增长点,2019 年信贷与投行业务模式和竞争格局可能会迎来较大变化,金融板块短期内有望延续强势,建议关注行业龙头。

(二)中环股份:全球硅片行业供需紧张,公司建立硅片全产业链将享行业红利(华创证券)

中环股份控股股东中环集团收到天津市人民政府的批复,同意津智资本并购天津市国资委所持中环集团 51%股权。这会对公司产生什么影响呢?我们从机构视角解读一下。

1.并购后实控人仍为天津国资委,并购不影响公司控制关系,是利于推动改革的重大战略

并购前中环集团是天津国资委全资子公司,并购后天津国资委持有中环集团 49%股权,津智资本持有中环集团 51%股权。天津国资委直接、间接持有津智资本 100%股权,因此此次并购不影响公司控制关系,不会导致公司的控股股东、实际控制人发生变化,公司控股股东仍为中环集团,实际控制人仍为天津市国资委。此次并购是天津市推进市管企业结构调整、改革发展的重大战略决策。

2.公司进军半导体大硅片制造,并建立了半导体硅片制造全产业链

借助长期的业务和技术积累,公司 8 寸硅片正在客户处快速通过认证,有望随产能提升快速放量,尤其在重掺、区熔片领域,公司技术与市场均全球领先,建立了高竞争壁垒。 12 寸硅片也即将完成试验线建设,有望率先为国内客户供货。公司规划产能业内领先,规模优势显著,并具有稳定的设备供应能力,产品竞争能力强。预计随着公司规划产能的逐步落地,公司半导体硅片业务将实现放量增长。

3.光伏平价上网时代有望到来,公司一体化产业链布局将享受行业成长红利

国内光伏产业链不断完善,成本持续下行,进入良性发展循环,平价时代有望快速到来,光伏市场中长期增长空间逐步打开,行业内龙头企业盈利有望依靠份额提升恢复到快速成长期。公司单晶硅片制造优势明显, 客户需求稳定,并布局“上游硅料-中游电池、组件-下游电站”完整光伏产业链, 硅片产能正不断提升,有望随光伏平价上网享受新一轮行业成长红利。

(三)中来股份:光伏背膜龙头,N 型单晶支撑增长(海通证券)

1、中来股份是全球最大的专业光伏背膜制造商

公司的主要业务是光伏背膜和太阳能电池组件,是全球最大的太阳能电池背膜生产商之一,2016 年公司背膜业务在全球的市场占有率达到 24%。而 2018H1 公司背膜业务收入 7.32 亿,在总收入中占 60%左右;毛利占公司毛利总额的 69%左右。

2、531新政造成业绩短期大幅影响

公司三季度公业绩出现负增长,增速大幅回落,这主要是受到光伏产业“531”新政及上半年光伏行业下游总体需求不足的影响。

3、背膜市占率全球第一

近三年公司背膜累计出货量已超过两亿平方米,市场占有率位居全球第一。N 型单晶电池是公司未来发展重点。预计未来背膜业务的毛利率仍有下降趋势,而公司也基于这一判断,努力实现从“太阳能辅材专业供货商”到“以光伏背膜业务为基础业务,重点发展高效电池业务,加速推进光伏应用系统业务”的转型战略。

预计 2019-2021 年,公司电池及组件总产能将达到 9GW。而公司已签署了约 5.35GW 的战略合作框架协议,占未来三年总产能的 59.44%。随着新订单的不断取得,公司预计未来产能覆盖率将会进一步提升。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工,欢迎下载功夫财经APP, 在首页音频专区点击功夫研报收获更多精华,我们明天再见!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。