全球最大轨交供应商挖出,它可是中国名片!

功夫研报:券商分析师指出2019 年最可能被误判的几个重要结论

功夫复盘:

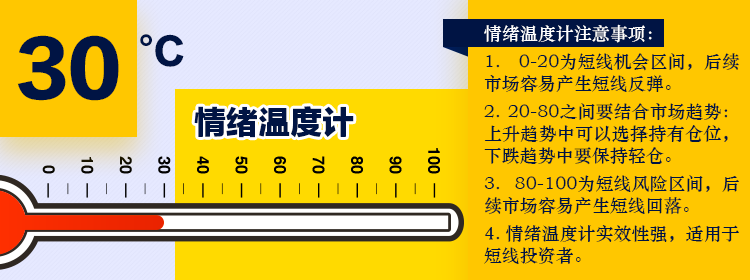

短线情绪温度30,这一数据表明市场赚钱效应低迷,应耐心等待情绪冰点出现。今日策略:多看少动。

行业挖掘机:

一、策略:2019 年最可能被误判的几个重要结论(天风证券)

二、中国中车:轨交界的中国名片,全球最大轨交供应商(光大证券)

三、九阳股份:与美国第一大吸尘器品牌战略合作,品牌效应凸显(华创证券)

情绪温度计:昨日两市上涨家数1016家,涨跌停比45:15,昨涨停今表现0.51%,炸板率30%。根据各项数据量化出两市情绪温度为30,这一数据表明市场赚钱效应低迷,应耐心等待情绪冰点出现。今日策略:多看少动。

盘面回顾:三大股指昨日早盘平开低走,午后继续震荡走低。整体赚钱效应低迷,两市上涨家数仅1000余家。煤炭、钢铁等周期股表现较好,近期火热的次新股出现跌停潮,新疆交建上演天地板,这一现象极为打击市场情绪。

板块梳理:周期股有所表现,钢铁、煤炭板块较为强势,西宁特钢、云煤能源等多股涨停;次新板块高开低走,多股盘中跳水,新疆交建跌停;午后5G崛起,东方通信、贝通信等多股涨停。

今日猜想:昨天市场下跌的诱因是18年12月进出口数据太差了,12月进出口罕见出现负增长,在这个悲观预期下,紧跟着盘面便出现了反应。次新尤为惨烈,近期的人气股新疆交建、爱朋医疗双双走成天地板,10连板的风帆股份也近乎跌停,可以说亏钱效应溢满屏幕。亏钱效应凸显的时候对于短线来说就是要注意风险的时刻,可以关注的方向就剩下注意高位人气股有无反包机会。

(一)策略:2019 年最可能被误判的几个重要结论(天风证券)

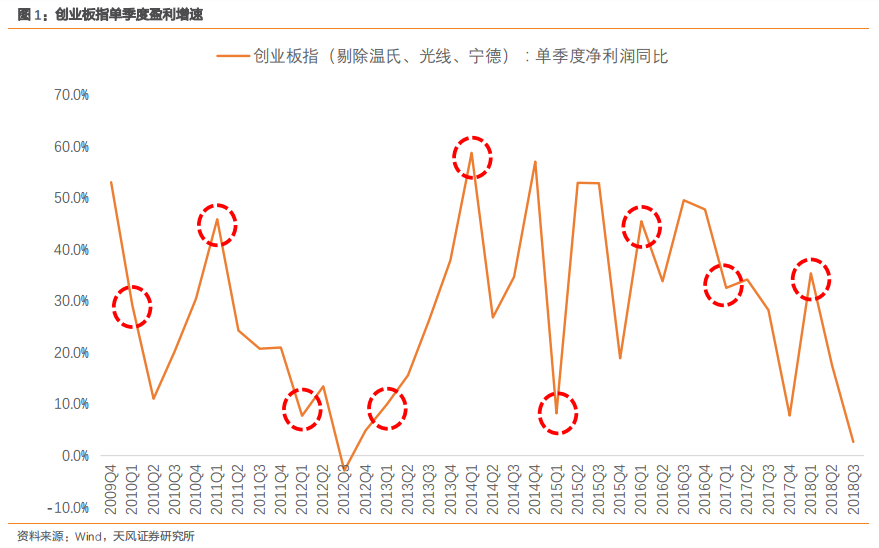

1、由于 18 年 Q1 是创业板利润增速高点,基数原因导致大部分人担心 19Q1 业绩压力较大,但最终情况很可能并不差。

创业板公司连续下跌三年之后,又面临大量商誉减值风险,18Q4 年报创业板公司可能将利润后移,所以我们对 19 年 Q1 的创业板指业绩并不悲观,大概率会比大家想象的要好。

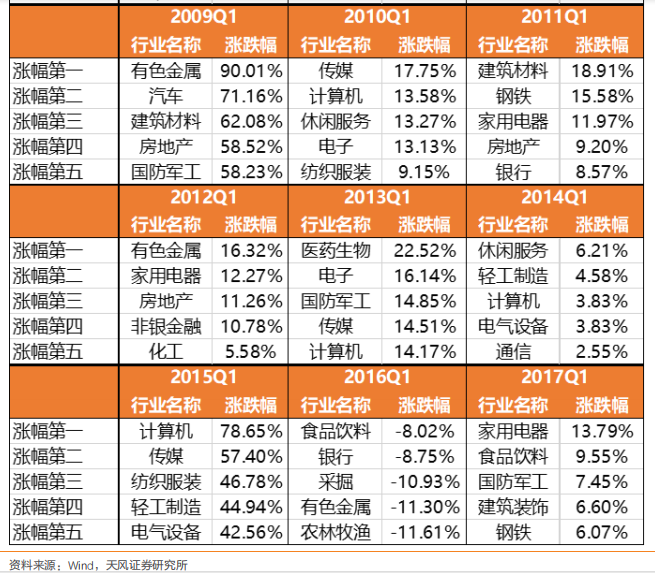

2、市场都在试图判断春季躁动的风格,但事实上历年 Q1 整体来看,都不会出现风格的分化,各个大类板块的表现较为均衡,因此,4 月季报期之前可以部分仓位战术性在春季躁动中尝试一个风格,但战略性对某类风格全仓下重注的性价比较低。

回溯过去十几年的数据,除非 A 股出现大牛、大熊的单边市场(07-09、14-15 等),与二三四季度相比,一季度各个大类风格涨跌幅的方差往往非常低,意味着结构相对“中庸”,没有哪个方向或者风格能够有特别突出的表现。

3、市场普遍预期 19 年主要增量资金是外资的大幅流入,但这一点存在较大的不确定性,相反国内中长期绝对收益资金的入市更加值得期待。

虽然 2019 年 MSCI 提升 A 股纳入比例的可能性较大,同时外资长期流入A 股的趋势也较为明确,但以半年到一年的维度来看,一旦美股由于 EPS 见顶、利率仍处于高位,而出现趋势性的下行,那么这些全球主动型配置的资金,很可能全面降低股票资产的仓位,同时卖出 A 股,这一风险不得不警惕。相反,国内中长期资金加快入市节奏的趋势则更加确定,并且不会受制于外围因素的影响。

4、市场一致认为 2019 年经济和主板公司业绩至少滑落到年中,但对幅度没有明确判断,天风预测,盈利下滑斜率超出预期的可能性非常大。

这是 2019 年主板类公司较大的风险之一。

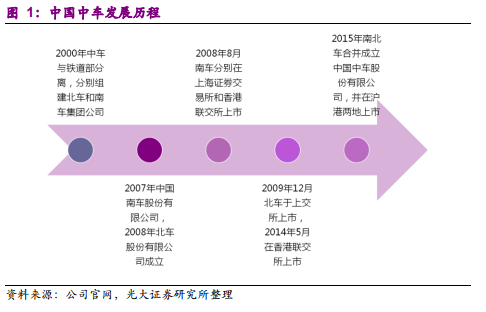

(二)中国中车:轨交界的中国名片,全球最大轨交供应商(光大证券)

1.全球规模最大、品种最全、技术领先的轨道交通供应商

中国中车是全球规模最大、品种最全、技术领先的轨道交通装备供应商,2015 年由中国南车和中国北车合并而成。公司产品现已出口全球六大洲近百个国家和地区,并逐步从产品出口向技术输出、资本输出和全球化经营转变。 2017 年位居《财富》世界 500 强的第 318 位。

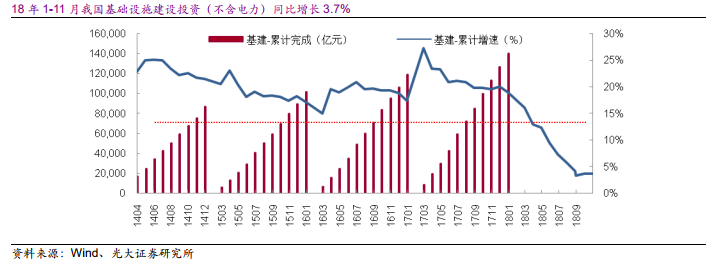

2.基建投资企稳反弹,中车显著受益轨交复苏

基建投资自 2018 年 10 月以来呈现企稳态势, 2018 年全国铁路固定资产投资完成 8028 亿元,超过原计划的 7320 亿元,行业投资已出现显著回暖。根据铁总工作会议, 2019年铁路固定资产投资保持强度规模。中国中车为此次轨交复苏直接受益标的,未来“公转铁”政策不断落地,同时 2019-2020 高铁、城铁迎来通车高峰,将会对公司机车、货车、动车组、城轨车辆的需求均提供稳定支撑。

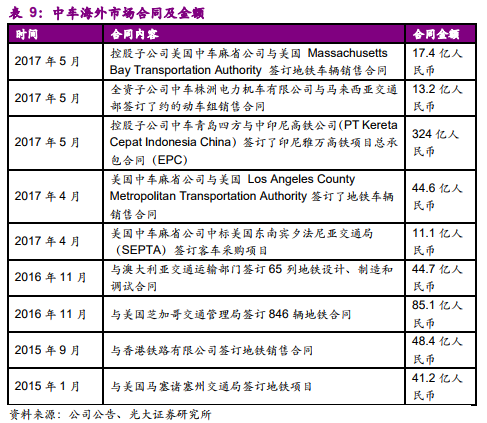

3.把握“一带一路”机遇, 大刀阔斧拓展海外市场

“一带一路”带动国产轨交装备出口,公司不断加强海外市场开拓,各类轨道交通装备实现全面出口,目前已累计出口到全球六大洲、 104 个国家和地区,覆盖 83%拥有铁路的国家,并在海外拥有 12 个研发中心和生产基地,海外研发实力进一步增强。

4.新兴产业蓬勃发展,公司业务向多元化转变

2017 年新兴产业已成为公司的第二大业务,收入占比为 26%,仅次于铁路装备业务。公司新兴产业中,新能源汽车、通用机电、风电装备技术已达到国内先进水平,高分子材料、船舶装备和环保产业稳步发展。

(三)九阳股份:与美国第一大吸尘器品牌战略合作,品牌效应凸显(华创证券)

1.高端产品推出,带动产品持续升级,品牌转型成效显现

1)豆浆机高端新品陆续推出。2018年豆浆机销售额基本保持同比持平,行业市占率接近80%。K系列无人自清洗豆浆机于2018年下半年相继推出,相较于过往产品,实现价格上涨超过50%,有望带动豆浆机板块实现产品持续升级。

2)料理机保持快增有望成为公司又一大单品。目前九阳料理机的市占率约45%,为公司2018年增速最快的产品,2019年有望成为继豆浆机之后的又一大单品。

2.线上、线下双渠道布局形成,高质量门店继续下沉

1)线上渠道:目前收入占比近45%,受益于品类的拓展,2018年线上收入增速约20%,2019年收入占比有望过半;

2)线下渠道:2018年新增50家购物商场门店以及200余家品牌店铺,全年线下渠道布局目标达成。预计2019年经销商规模维持稳定,公司将坚持在渠道端的战略布局,开发更高质量的门店,实现渠道的进一步下沉。

3.与美国第一大吸尘器品牌Shark战略合作,协同效应显现

1)九阳引进Shark清洁类产品实现品类扩充。根据公司规划,2019年中之前,Shark吸尘器将以开店为主,年中以后进行主动型营销,未来吸尘器有望成为公司一大单品;

2)九阳向Sharkninja销售创新厨具。九阳根据北美需求原创加热类小家电,并在北美试销成功。据公司2018年12月8日公告,公司拟调增日常关联交易额度2000万元,调整后预计2018年交易金额为19000万元,未来随着合作的继续深入,关联交易额度或将进一步加大。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。