挖出国产激光器龙头,4年利润翻20倍

功夫研报:大机会!核电审批重新开启,核电建设大潮来袭

功夫复盘:

短线情绪温度25,最后一个交易日市场大概率维持震荡,继续杀跌有望产生短线反弹。今日策略:多看少动。

行业挖掘机:

一、核电:核电审批重新开启,核电建设大潮来袭(中信证券)

二、光环新网:业绩高速增长,IDC 和云计算稳步发展(光大证券)

三、锐科激光:国产激光器龙头,4年利润翻20倍(中泰证券)

情绪温度计:昨日两市上涨家数854家,涨跌停比18:131,昨涨停今表现-2.46%,炸板率47%。根据各项情绪指标量化出两市情绪温度为25,最后一个交易日市场大概率维持震荡,继续杀跌有望产生短线反弹。今日策略:多看少动。

盘面回顾:昨日早盘三大股指震荡拉升,午后未能延续早盘光景,股指集体下挫。高位股继续杀跌,打击市场人气。受业绩爆雷影响,两市超百股跌停,题材股十分萎靡。截至收盘,沪指涨0.35%,创业板跌0.23%。

板块梳理:昨日券商板块开盘活跃,保险板块大幅走强,中国人寿大涨近4%;风电、光伏板块相对强势,华伍股份、泰胜风能、银星能源涨停。业绩“爆雷”股持续大跌,珈伟新能、宏达股份、联建光电、飞利信、大晟文化、华业资本、天神娱乐等均一字跌停;次新股持续下挫,宇晶股份、明阳智能一度跌停。

今日猜想:今天就是年前最后一个交易日了,首先功夫研究院在这里提前祝大家新年快乐。让我们回到市场中来,最近4天内“地雷阵”在市场中层出不穷,天神娱乐总市值不足40亿,亏损却预计达到73-78亿,更有甚者如雏鹰农牧,直接告诉大家猪没饲料吃饿死了,预计亏损29-33亿。按照目前市场价格,如果饿死的每头猪是100公斤,就要饿死近4000万头,只能用漫山遍野来形容了。最后一个交易日,市场大概率要维持震荡走势了,耐心等待年后的行情吧。

(一)核电:核电审批重新开启,核电建设大潮来袭(中信证券)

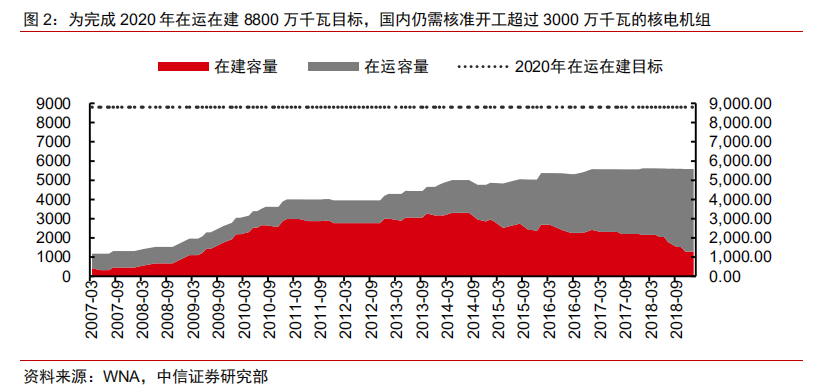

2019 年 1 月 30 日,核电建设新项目审批进一步推进,这是核电新机组审批停滞 3年后再次重启。2011 年福岛核事故之后,国内核电建设急刹车,核电产业进入低谷。2015 年,核电建设迎来短暂复苏,由于三代核电技术不成熟,从 2016 年到 2018 年,国内没有新的核电机组核准开工。

此次媒体报道核准开工新机组,表明监管部门认可了华龙一号技术,后续排队的机组有望陆续批复,国内有望迎来新一轮的核电建设大潮。根据核电中长期规划,到 2020 年,国内在运在建核电机组计划达到 8800 万千瓦,目前仍有约 3000 万千瓦的缺口,对应设备总投资超过 2000 亿元。

1、对标国外核电发电占比,空间巨大

国内核电发电占比约 4%,仍有发展空间。2018 年,中国核电站发电量占总发电量的比例约 4%。法国核电发电占比超过 70%,世界平均水平为 11%。相比较下,中国的核电仍然有广阔发展空间。

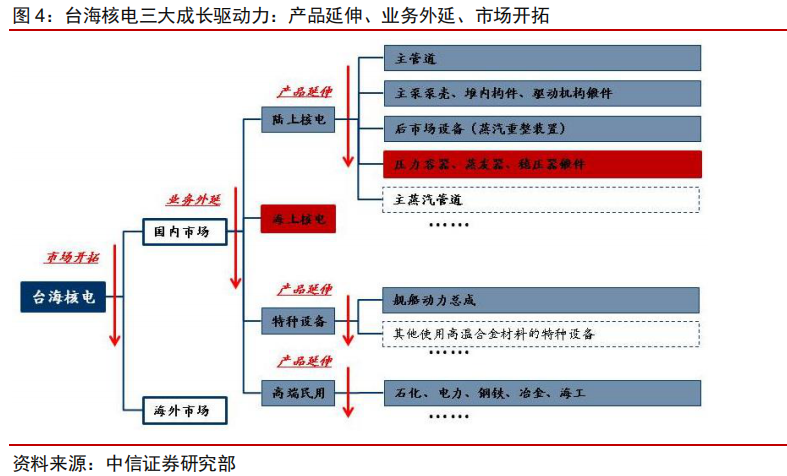

2、重点关注新生代核电民企——台海核电

每台核电机组设备需求约 70 亿元。近年来民营核电设备企业快速崛起,业绩弹性更大。以台海核电为例,单台机组公司能够提供的设备价值量约 6 亿元,考虑公司市占率,预计每台机组平均能够获得 1.5 亿元订单,与公司 2017 年收入的比例为 6.1%。如果每年6-8 台机组进行设备招标,对应业绩弹性将超过 30%。

台海核电在过去几年中,其核电业务布局取得了明显进展,包括:1从单一主管道到核岛 7 大主设备全覆盖。2从前端建设到后端处理,台海核电已进入核电后市场,为关联方台海核原提供蒸汽重整装置。

3、海上核电站成为重要增量市场

沿海城市的工业园区有望率先成为海上核电站客户,长期看有望拉动千亿级市场。

(二)光环新网:业绩高速增长,IDC 和云计算稳步发展(光大证券)

1、业绩超预期,雷群中的一股清流

公司发布 2018 年业绩预告。报告期内,公司实现归属于上市公司股东的净利润 65,000 万元-70,000 万元,同比增长 49%-60%。子公司科信盛彩业务进展顺利,预计可完成 2018 年度业绩承诺。自 2018 年 8 月起,其100%权益纳入合并报表范围,如果自本年初纳入合并报表范围,则公司 2018 年度归属于上市公司股东的净利润预计达 6.8 亿元至 7.3 亿元。

2、云计算巨头资本开支影响有限,流量爆发释放 IDC 需求

以阿里和腾讯为代表的云计算厂商资本开支缩减逐步传导至数据中心环节。由于阿里腾讯在公司收入占比较小,资本开支缩减对公司影响相对有限。国内 IDC 市场规模与北美市场差距明显,5G 和信息消费升级带来的流量爆发将成为 IDC 重要的驱动因素,国内 IDC 市场未来依然存在较大的成长空间。

3、随着 5G 网络部署,IDC 需求进一步释放

公司是国内 IDC 龙头厂商之一,在北京、上海地区目前共拥有约 3 万架机柜,仅考虑现有建设项目,预计到 2020 年投产机柜近 5 万架,资源价值凸显,增长动力强劲。

(三)锐科激光:国产激光器龙头,4年利润翻20倍(中泰证券)

1.三名“千人计划”十年磨一剑,打造国内工业激光器龙头

锐科激光 是国内第一家专门从事光纤激光器及核心器件研发并实现规模化生产 的企业。历经 10 载发展,已奠定国内光纤激光器龙头地位,全面对标 IPG。

2.产品系列全方位对标行业龙头—IPG,产品广度与深度持续拓展

参考 IPG2018 版产品目录来看,整体产品线对 IPG 的覆盖率达到 70-80%。

3.对比 IPG,性价比及售后服务等方面优势明显,对国内竞争对手,技术 持续领先

公司凭借本土化优势,在售后及产品性价比方面优势明显。对国内竞争对 手创鑫、杰普特等而言,公司在技术上持续领先,多种规格光纤激光器 产品均为国内首发。

4.行业加速叠加公司产品持续突破,过去 4 年净利润同比增长20 倍

受益于行业加速成长以及公司产品不断突破,公司收入从 2014 年的 2.32 亿元快速增长至 2017 年的 9.52 亿元,年均复合增速达到 60%,随着公司规模快速增长、产品结构持续高端化及核心零部件自给率逐步提 高,公司盈利能力稳步提升,净利润从 2014 年的 1343 万元快速增长至 2017 年的 2.77 亿元,同比增长约 20 倍。

5.坐拥最大最快国内市场,高功率加速替代助推锐科

1)预计,到2021年国内光纤激光器市场有望达到百亿元左右,为全球最大且增速最快的市场。2018年是高功率产品国产替代加速的起始之年。

6.工业需求叠加市占提升,光纤激光成长潜力强劲

1)一方面是工业领域激光器需求快速增长,目前全球配置激光设备的机床比例仅18%,未来成长空间很大。过去2年在切割等需求的带动下,行业需求提速,工业需求依旧旺盛。

2)另一方面,光纤激光器凭借其在综合性能优势,逐步替代YAG固体激光器、二氧化碳激光器,占有率稳步提升。双重动能共同驱动光纤激光器市场规模快速增长,预计到2021年全球光纤激光器市场有望达到36亿美元,其中国内市场约16亿美元,行业加速趋势延续。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。