松下-特斯拉合作突变!中国供应体系迎新机

功夫复盘:

央行公布一季度金融数据超预期。A50指数期货快速上升,隔夜美股也大涨。今日A股高开是必然,但在阶段性高位追涨要谨慎。

行业挖掘机:

一、纺织服装:细分龙头强者恒强,品牌龙头有望复苏(国信证券)

二、电气设备:松下-特斯拉合作突变!中国供应体系迎新机(中信证券)

三、宏润建设:长三角一体化东风至,民营轨交龙头踏浪来(太平洋证券)

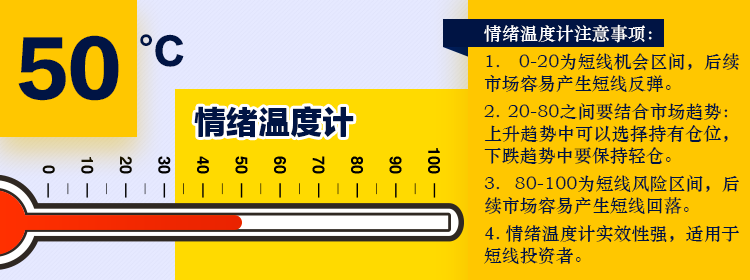

情绪温度计:上周五两市上涨家数1720家,涨跌停比70:30,昨涨停今表现-1.40%,炸板率36%。根据各项情绪数据量化出两市情绪温度为50,市场赚钱效应一般,短线应继续保持谨慎操作。

功夫研究院点评:上周五三大股指开盘后一路震荡走低,直至尾盘才有所回暖,养殖、燃料电池等个别热点表现较好,近期大涨的化工、工业大麻、透明工厂热门概念持续走低。前面的复盘也提到过美锦能源、浙江龙盛、顺灏股份这批高位股集体杀跌的时候就是短线行情终结的时候,如今就到了这种退潮的时期,短线方面要谨慎操作,还像前段时间无脑冲的话,必定会遭受大的回撤。板块方面上周五还是炒的旧周期的猪肉、燃料电池,并没有新的有凝聚力的板块走出来。4月12日收盘后,央行公布一季度金融数据超预期。A50指数期货快速上升,隔夜美股也大涨。今日A股高开是必然,但在阶段性高位追涨要谨慎。

(一)纺织服装:细分龙头强者恒强,品牌龙头有望复苏(国信证券)

1基本面有望筑底 优选板块细分龙头

纺服板块 Q1 整体受 1-2 月高基数影响,基本面看点相对有限,但进入 3 月,部分品牌龙头呈现较为明显的复苏态势。

基本面在一季度或三月有较为明显积极变化的中高端品牌龙头:歌力思、比音勒芬、地素时尚等;

股价前期调整相对充分,业务稳定但动态估值处于历史区间相对底部的大众服饰白马:森马服饰,海澜之家以及太平鸟。

在市场情绪仍积极向好的背景下,弹性标的:珀莱雅、南极电商,开润股份。

2地产数据销售数据回暖,家纺龙头有望逐步迎来边际

家纺行业与地产呈现一定相关性,由于购置新房到交房以及家装存在一年左右的滞后期,因此家纺消费数据后置一年或一年半的销售数据均与地产相关性较高。

商品房住宅销售面积与罗莱和水星拟合度较高,此外,相对于一、二线城市,罗莱和水星与三四线商品房销售住宅拟合度较高。

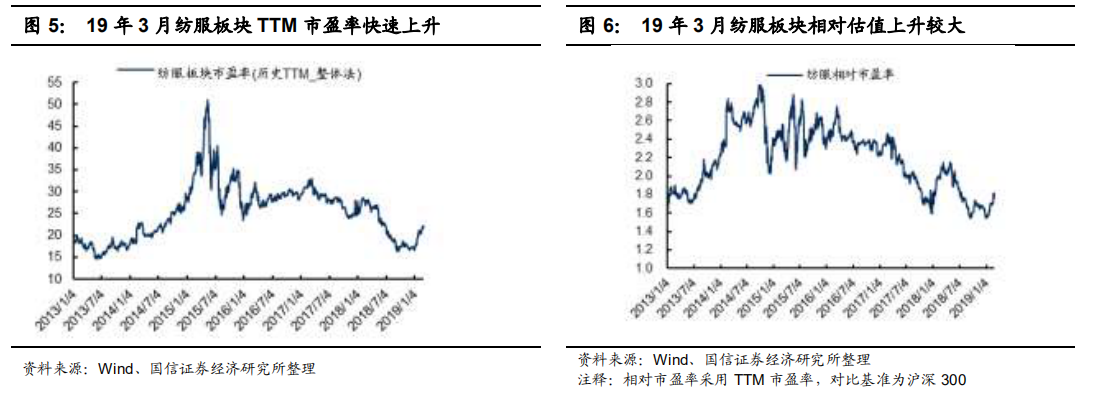

3 月纺服板块公司 TTM 市盈率快速上升,相对估值略有上升

2005 年 1 月 4 日至 2019 年 3 月 29 日, 纺服板块 TTM 市盈率均值为 25.68倍,波动区间。2019 年 3 月 29 日,纺服板块为 21.65 倍,环比保持快速上升势头,与历史均值仍有一定差距。

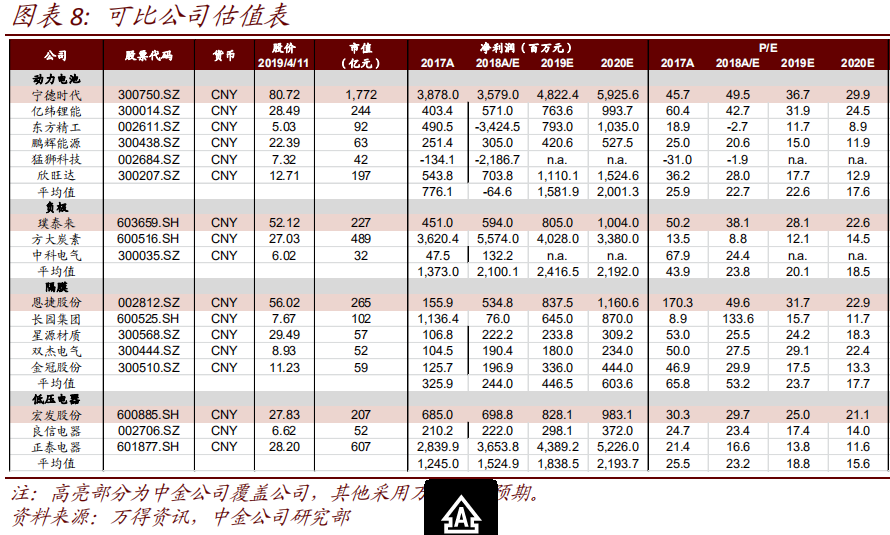

(二)电气设备:松下-特斯拉合作突变!中国供应体系迎新机(中信证券)

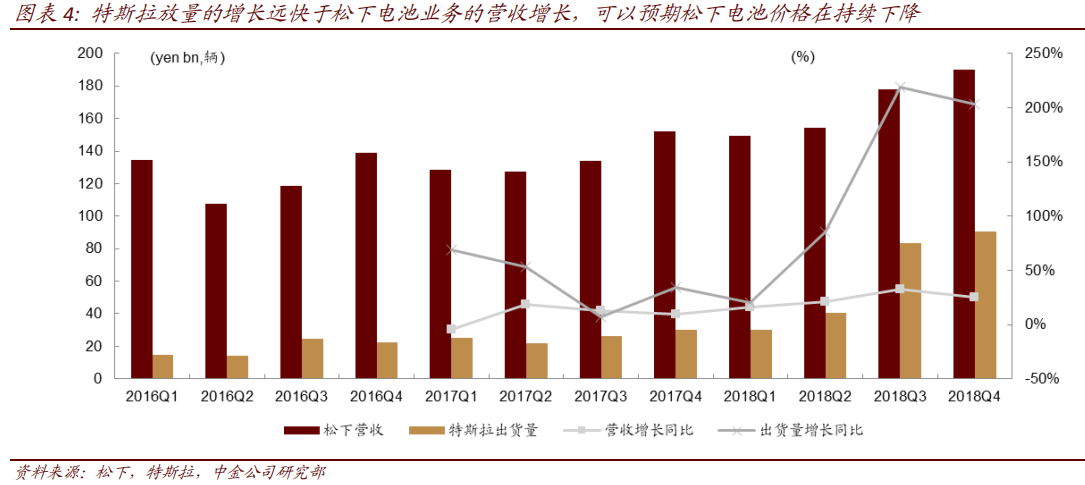

特斯拉与松下暂停了继续扩产Gigafactory 的计划,同时松下也暂停了于特斯拉上海工厂配套投资电池工厂的计划。特斯拉则坚定在将在上海工厂寻求更多的电池供应商渠道。

背靠特斯拉,松下完成电池业务转型,但始终微利润。受益于特斯拉,松下装机量全球仅次于 宁德时代。

1高投入微利润,松下电池承压

高投资成本,供应体系封闭,降本空间预期达到临界点。特斯拉与松下已为 Gigafactory投入 45 亿美元,仅有 35GWh 产能,单位 GWh 投资额高于国内。同时松下的核心供应体系主要依赖日系企业,供应体系封闭,成本较高。依赖于自动化/良品率与规模效应下的降本能力预期随着 4Q18 的放量到达拐点。而 1Q19 以来特斯拉降价的需求继续提升,松下的利润空间预期再度向下。

2松下暂停供应下中国供应链全面迎来契机

今年以来特斯拉多次降价,同时坚定上海引入多电池供应商,松下降本承压率先退出中国特斯拉供应主力。松下一方面供应体系开放较慢,另一方面投资上海 CAPEX 将使其利润继续承压,预期将退出竞争,转为通过美国工厂供应少量电池与提供技术支持,中国核心供应体系迎来高确定性的重要契机。

国内产业链将会受益

(三)宏润建设:长三角一体化东风至,民营轨交龙头踏浪来(太平洋证券)

1.受益于长三角一体化建设,轨交业务有望进入快速上升通道

根据统计,2018Q4发改委累计批复长三角重点项目6247亿,占发改委批复项目总投资的57%左右,凸显了长三角一体化的战略升级及在基建补短板中的重要地位。而由于1)发展空间最为广阔,2)申请城市通常为人口密集、财政实力良好的一二线城市及,3)2018H2国家批复4个长三角轨道交通项目,项目建设预计在2019H2开始加速,轨道交通是长三角地区最好的基建子板块。公司作为长三角轨道交通区域龙头(轨道交通订单占比43%)核心受益,轨交业务有望进入快速上升通道。

2.市政业务预计稳定增长

考虑到1)长三角一体化的建设将进一步刺激产业园、工业产房、市政中心的建设;2)由于长三角地区互联互通需求的提升,我们预计市内公路的改造需求十三五期间也将稳定增长及;3)长三角流域环境治理、海绵城市的建设将提振给排水及相关工程需求,我们认为十三五期间长三角地区市政工程建设需求将保持强劲,从而支撑公司相关业务稳定增长。

3.深耕华东,在手订单充裕,成长确定性高

2018年,公司80%收入来自于华东地区,资产负债率维持在80%以下的良好水平。同时,截止2018年底,公司在手未完成订单266.3亿元,是公司2018年收入的2.7倍,订单保障充足,因此我们认为公司未来两年内生增长的确定性较高。而同时目前公司估值处于历史底部,考虑到较高的增长确定性,我们认为公司估值有充分的修复空间。

以上是今天的功夫研报,每天5分钟,让基金经理为你打工!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。