炒上天的燃料电池能取代锂电池?胡扯!

今年以来,燃料电池持续的站在风口,涉及的公司几乎全部上演了翻倍行情。而与之对应则是电动车产业链在市场中的低迷,难道正如人们所说,燃料电池即将代替锂电池?刀哥告诉你,胡扯。

2009年工信部启动“十城千辆节能与新能源汽车示范推广应用工程”,十年后,伴随着新能源补贴接近尾声,我国的电动汽车行业已经走向成熟。

很多人认为退补对动力电池产业链是致命的,即使一季度动力电池的装机量大增,新能源汽车销量不减,即使宁德时代的一季度业绩大超预期,但市场中的资金还是选择了有想象力的燃料电池,放弃了更具确定性的锂电池。

总结下来就是市场风险偏好的提升+想象力+政策风向成为了燃料电池走出大牛市的条件,但并不意味着锂电池的时代结束了。

为什么国家在有电动车的情况下又要推燃料电池汽车?

三月里,一揽子的利好政策来袭。3 月 15 日:推动加氢站建设‛首次写入《政府工作报告》3 月 26 日:四部委发布 2019 年新能源汽车补贴政策,燃料电池车后续完整补贴方案将另行公布;3 月 28 日:李总理在博鳌亚洲论坛中指出‚加快发展人工智能、自动驾驶、氢能源等新兴产业。目前全国超过 20 个省市推出了燃料电池汽车的产业规划和财政扶持政策,并积极建设产业园,推动形成区域性产业集群。

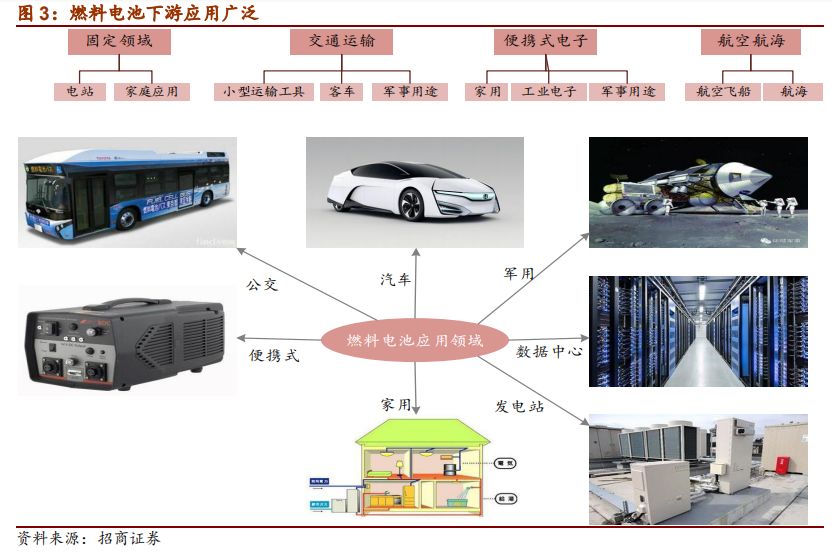

从功能上来看,燃料电池的潜在应用领域十分广泛,主要包括:固定领域、交通运输、便携式电子以及航空航海。很多是锂电池做不到的,所以锂电池与燃料电池更像是互补关系而不会是替代关系,这是很多股民存在的误区。

锂离子电池系统更适合替代汽油机,应用于乘用车领域。由于氢气运输成本高,加氢站投资成本也比较大,因此固定路线的车辆在应用中,燃料电池系统更适合替代柴油机,适合有载重、长续航要求的商用车,甚至船舶、列车领域。

电动汽车的发展培育了健全的电气化产业链并探索出比较健全的政府扶持政策体系,这都为燃料电池的汽车应用打下了良好基础。可以说,没有电动汽车的今天就没有燃料电池的快速发展。

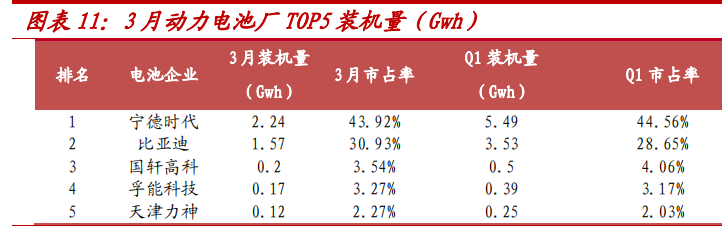

2019 年新能源汽车销量延续了上一年高速增长的趋势,一季度全国新能源汽车累计批发量同比增长 117.8%。下游销量的高速增长带动了动力电池的装机需求,一季度全国动力电池装机量同比增长 179%。龙头宁德时代装机量达5.49GWh,几乎占到了市场的一半。同时公司加大了产能投放的力度,将德国工厂的设计产能由 14GWh 提升至 98GWh。

车企看德系,动力电池看中日韩。目前的动力电池时代由中日韩三家牢牢掌控着。松下、LG化学、三星都是宁德时代的竞争对手。就在今年,大众 、雪铁龙、标致、宝马,瑞典电池生产商Northvolt六大公司形成的企业联盟已提交申请,将在德国建设电池厂,但为时已晚,现在打入市场难以分得一杯羹。但侧面反应出了他们的态度:未来乘用车依然是锂电池为主导,也就是基本放弃了燃料电池的考虑。

即便燃料电池停留在充满想象力的阶段,但挡不住市场给出的高溢价。在炒作过后,投资者更关心的是燃料电池值得长期投资吗?是否会一地鸡毛?

从电动车行业的发展来看,2014 年前后,政府高层频繁对电动车板块喊话,随后政策持续加码,最终促使 14、15 年电动车销量的飞速增长。整个产业链经历了‚高层强调——政策加码——地方政策跟进——销量爆发的一个过程。在汽车电动化红利下,各路资本、行业巨头跨界而来,开展了一场轰轰烈烈的造车运动。

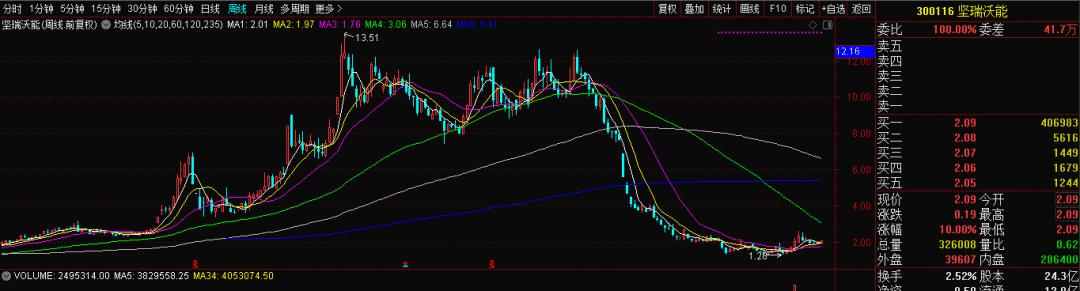

仅仅依靠着政策红利并不意味着燃料电池产业一定会带来高收益,在行业的快速发展阶段也是大浪淘沙的过程,比如2016年,坚瑞沃能以52亿元的价格成功收购沃特玛,完成从消防器材转向新能源电池行业的转变,2017年的装机量仅次于宁德时代和比亚迪。

时过境迁,宁德时代成长为动力电池巨头,产品供不应求,享受近2000亿市值,而坚瑞沃能近两年跌幅超过80%,面临退市。

总结:站在风口上猪也能上树,只有浪潮退去才知道谁在裸泳。燃料电池产业有其自身在经济性、安全性上的不足和局限性,中短期无法撼动正在崛起的锂电池产业。

下面给大家一个重磅福利!

为了满足广大用户的实战需求,功夫研究院推出了研报的升级版本,篇篇精华,近期刀哥更是屡战屡胜,再不上车牛市就结束了!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。