为数字时代“驱寒”,微众银行点燃“金融温度”

作者:青月

面对新冠疫情这类突发性市场考验,小微企业的承受能力往往要比大企业弱得多,尤其在需要兼顾安全与责任的前提下。

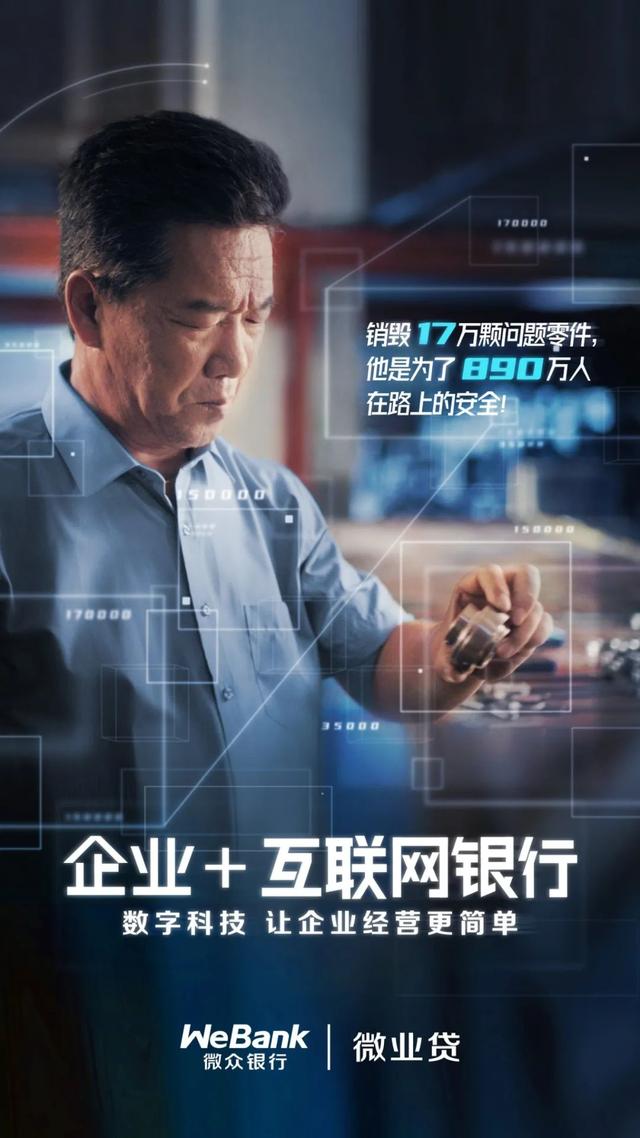

比如说,八年来从不让一颗问题零件流入市场的某零部件厂长,在企业连连亏损的情况下,仍旧坚持销毁170000问题零件,并且坚决不拖欠员工工资。最终导致资金缺口越来越大,亏损扩大至1350000。这家企业,来到了生死存亡的边缘。

然而,类似的生存考验,每天都在数千万计的小微企业身上上演。

01

八千万小微企业,奋力争上游

公开数据显示,目前,我国小微企业主的数量已经达到了八千多万。它们就像市场经济的“毛细血管”,体型微小,数量却庞大,在推动市场经济发展过程中起到了关键性作用。

然而,就是这样一个庞大的群体,也同样逃不开残酷的生存考验。增长与消亡,可能就在一夜之间。

一方面,乘着新时代带来的“创业活力”,小微企业数量仍在不断上涨。截至2021年9月29日,今年科创板已累计有128家公司发行新股。

另一方面,在市场环境动荡和创业环境欠佳的双重压力下,小微企业生命周期并不长,数据显示,我国小微企业平均寿命只有三年。

市场环境层面的考验,往往是难以预料的,譬如突如其来的经济动荡、毫无防备的新冠疫情……对小微企业,尤其是初创型小微企业来说,在没有做好充足准备的情况下就直面危机,无异于“以卵击石”,很容易就“折戟”在了起步阶段。

创业环境层面的考验,原因就复杂得多了。具体到不同地区、不同行业,对初创型企业的扶持力度都各不一样。另外,创业环境还会涉及创业者这一人为因素,是否对企业成长有完整规划、是否做到对产品和客户负责、是否有带领企业抵御危机的决心等等。

近日,微众银行微业贷发布了最新品牌视频“企业+互联网银行”,简述的是数字时代,每个现代人身上都背负起了不同的“数字”。

为38000人送牛奶的供货商、销毁170000问题零件的厂长、产品远销50个国家地区的服装设计团队、成立2000+人企业的新能源赛道创业者……

他们,便是数千万小微业主的缩影。

数字时代的“冰冷”之处就在于,它既带来了更便捷高效的生活,也加剧了市场竞争的残酷程度。要实现一组组“梦想的数字”,对小微业主们来说,并不简单。

如视频所述,危机之下企业家想维持“人本主义”,坚持按时发薪、绝不偷工减料,企业就会面临越来越大的“资金缺口”。这个时候,如果不能及时获得商业贷款等外力帮扶,等待企业的就只有破产倒闭。

值得庆幸的是,还有微众银行这类和企业家同样坚持“人本主义”的金融机构存在。小微企业在发展过程中,可以随时向微众银行微业贷这样的“有力外援”寻求帮助,为自身的成长保驾护航。

02

为数字时代“驱寒”,不止是企业家的任务

数字“冰冷”,人却“温暖”。

宣传片中,小微业主们在实现创业梦想的道路上,即便再难也不放弃员工,是他们给员工的“温暖”。而微业贷在透视了一串串数字之后,一直支持小微企业发展,则是他们给小微业主的“温暖”。

换言之,为数字时代“驱寒”的重任,向来就不只是企业家的任务。金融机构要发挥出数字科技的强大实力,企业家要坚持企业长远发展的初心,二者合力,才能真正推动小微企业在新时代下的健康发展。

微业贷的做法,是一个值得参考的模式。

首先,打破“首贷难”僵局:企业家聚焦“长期痛点”,金融机构聚焦“短期痛点”

发展初期,小微企业的首笔贷款是关乎企业能否成功存活的关键。然而,一直以来,首贷却因兼具“无抵质押资产、无银行过往贷款记录”等特征,获得门槛较高。

借助人工智能这一前沿技术,微众银行微业贷早已构建起了开放的人工智能营销解决方案,实现高价值产品的精准获客与用户价值提升,主动降低企业贷款门槛,帮助更多小微企业解决“首贷”这一眼前痛点。

数据显示,微业贷已服务的超过73万小微企业中,首贷客户占比已经达到了60%,有效满足了小微企业“短小频急”的金融需求。

其次,提升风险应对效率:企业家把控“内部风险”,金融机构把控“市场风险”

要增加小微企业存活率,就需要提升企业风险应对效率。只有企业家和金融机构“各司其职”时,企业家把控“内部风险”,金融机构把控“市场风险”,整个反应链条才会大大缩短。

针对传统风控方式存在信息不对称、数据获取维度窄、人工采集成本高、效率低等缺点,微众银行微业贷以大数据为核心构建与完善风控规则,建立了一系列数字普惠金融业务风控模型及反欺诈能力。

这样一来,企业家可以更加专注于内部风控,大大提升企业在面对危机时的应对效率。

最后,形成良性需求循环:企业家解决“饭碗问题”,金融机构解决“资金问题”

长远来看,小微企业发展要可持续,企业家就要切实解决员工“饭碗问题”。

尤其在面临金融危机、疫情这些临时考验之时,金融机构需要给予企业家更大的底气,免去企业在发展过程中因资金问题产生的各种“后顾之忧”。

目前,除了微业贷及其延伸产品科创贷款、供应链金融之外,微众银行企业金融还推出了线上电子银行承兑汇票贴现产品“微闪贴”、为小微企业安全提供多种保障的“微众企业+保险”等产品,以产品矩阵的形式,一站式解决小微企业的各种“烦恼”。

总而言之,金融机构之于小微企业的作用,不仅是危急时刻的“救命稻草”,更是长远发展的“压舱石”,让后者不论面临任何考验都能游刃有余。

03

金融科技下半场,金融机构如何重新破局?

去年10月,国务院金融稳定发展委员会专题会议明确指出,在下半场,传统金融机构的金融科技发展将成为主要看点。

这意味着,随着新一波“创业潮”来袭,大量贷款需求涌现,金融科技正式进入下半场。如何切中小微企业痛点,依托数字科技实力真正做到为小微企业“排忧解难”,将成为金融机构们的新使命。

作为国内首家互联网银行,微众银行有着天然的金融科技基因,能更好地为金融机构在新时代下践行普惠金融、服务实体经济,打好新样板,提供新范式。

第一,是服务使命:满足“大”群体的“小”需求

如前所述,小微企业的数量已经近八千万,这样一个庞大的群体背后,需求必定是“千人千面”的。如何服务好不同行业、不同规模的企业方,对金融机构实际是新的考验。

为此,微众银行努力打造包括科技能力、数据分析以及产品设计在内的核心能力,主动承担起“连接者”的角色。一边连接各行各业,触达海量群体,一边与金融机构合作,提升资本和优质金融产品的供应能力。

这样一来,微众银行的数据科技优势得以发挥,让其不论面对再庞大的群体,也能从容应对。

第二,是人文使命:握好“便捷”与“安全”的准绳

企业寻求贷款本质上是一次“信任游戏”。金融机构一方面需要降低企业贷款门槛,给予更多小微企业生存机会,另一方面也需要加强审核监管,不能让企业的信任“付诸东流”。

微众银行采用了“技术+产品”的“双保险”政策。一边以大数据为核心构建完整的风控体系,一边推出“企业+保险”等产品,让小微企业真正实现“安心”搞发展。

第三,是技术使命:破除“线上”至“线下”的壁垒

以微众银行为代表的数字银行尽管诞生于线上,需要解决的却是和线下场景相关联的难题,这之中,成熟的数字技术将成为链通线上线下的关键。

微众银行在人工智能、区块链、云计算和大数据这四大领域积极探索,已经实现了一系列前沿技术的积累和国际领先的应用。

譬如,微众银行联合国内多家金融机构和科技企业搭建的金融级的区块链底层平台FISCO BCOS,汇聚了超2000企业及机构,已成为最大最活跃的国产开源联盟链生态圈。

新使命驱动之下,微众银行已经在“稳企业、保就业”的发展路上,实现了一个又一个“梦想的数字”。

当前,微众银行微业贷已辐射27个省和直辖市,已服务超过73万户企业法人,累计发放贷款金额超过7100亿元,间接支持超500万个就业岗位。

未来,在数字科技领域持续深耕的微众银行,还将创造怎样的惊喜呢?我们拭目以待。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。