现在,还有啥重疾险值得买?

距离旧定义重疾险集体下架革新,已经过去足足一个月了…

说实话,现在小宝看到“重疾险”仨字心里就发怵,真是自参加工作以来最累的一次了。

最近咨询重疾险的朋友越来越多,都在找小宝要最新的重疾推荐名单。

但奈何新重疾的上架速度还不够快,一直没看到合适的,所以一直拖啊拖拖啊拖。(真不是小宝懒的说)

直到最近两天,才总算有一个顺眼的上架,叫健康保普惠多倍版。

据小宝判断,它的出现,代表了新版重疾险百团大战这场好戏,正式开幕!

1

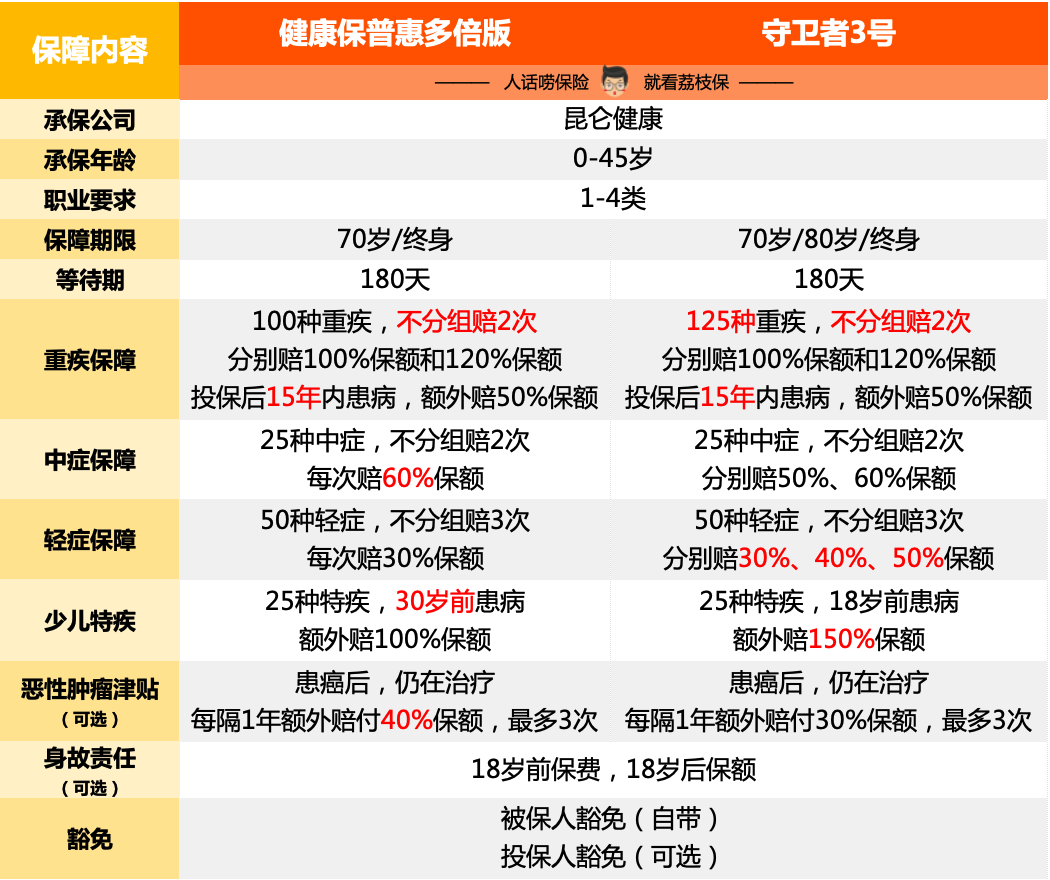

保障内容

如果是老司机,估计从「健康保、普惠、多倍版」这个名字就能看出一些端倪。

其实说白了,它就是守卫者3号的新定义版本。

(点击查看大图)

从框架来看,两款产品差异不大,基础保障都是「3次轻症+2次中症+2次重疾」。

其中,新版的重疾保障跟守卫者3号一样,也是不分组赔2次,只要第二次得的重疾跟第一次得的不一样就行。

比如第一次得的是癌症,赔了50万,第二次只要是得癌症以外的疾病,就能再赔60万。(第二次赔120%的保额)

另外,如果是投保后15年内就得了重疾,还能额外赔50%保额。

比如30岁投保50万,40岁不幸得了重疾,能赔(50+25)共75万。

只是新版相比老版的疾病保障数量少了一点,从125种减到了100种。

整体来看影响不大,但其中有一个相对常见的儿童重疾没了,严重癫痫,也就是羊癫疯,所以不建议儿童配置。

其次是中症和轻症,差别也不大,只是新版是按照新定义要求设计的,限于监管要求,轻症的赔付比例限定在了30%。

这点已是既定事实,除了接受,别无他法。

至于「恶性肿瘤津贴」这个可选项,新款则相比老款做了升级。

恶性肿瘤津贴指的是,万一确诊癌症理赔了,间隔一年后如果还在持续治疗,能额外赔付40%保额。

最多可以额外赔3次,共120%保额。

小宝觉得这个设计挺人性化的,一方面缩短了间隔期,让大多数癌症患者都能理赔到,另一方面也给了癌症患者面对病魔的勇气。

只要再多坚持一年,就能多拿40%保额,总归还有个盼头。

而老版的守卫者3号呢,理赔规则是类似的,只是赔付比例低一点,每次是额外赔30%,最多能赔3次,共90%。

当然,最后在价格上,新旧两款产品也产生了一点区别——

(点击查看大图)

整体来看,无论是基础方案还是加强方案,新产品都涨了一点。

有一说一,这已经是小宝见到的新产品中,涨幅最小的了。

2

跟现有新产品对比如何?

目前在一众新版产品中,有四个还算可以,小宝都放出来跟健康保普惠多倍版对比看看——

(点击查看大图)

1)跟福特加比

福特加属于分组赔付,把同类型的疾病放在一个组别,比如A组为恶性肿瘤,B组为心脏类疾病,C组为大脑相关疾病…

每个组别中的重疾最多赔1次,不同的组合起来最多赔6次。

就像有几串糖果,每次只能挑一串糖果中的一颗吃。

而健康保普惠多倍版是重疾不分组赔2次,只要前后两次重疾不一样就行。

就像把所有的糖果堆在一起,没有组别限制,随便挑两颗吃就行了。

两种赔付规则,小宝更倾向于后者,不分组的,理赔门槛更低,赔到手的概率更高。

而在轻症和中症的保障上面,福特加的赔付比例则略高一些。

从保障内容上看两个产品各有优势,不好选择,但要再结合价格看就很清晰了。

30岁男性,交30年保终身,50万保额,福特加要9160元/年,而健康保普惠只要6610元/年。

所以,综合比较小宝认为还是健康保普惠更值得大家选择。

2)跟阿童沐和康惠保旗舰版2.0比

阿童沐和康惠保旗舰版2.0都是单次赔付型产品,重疾赔1次保障就结束了。

阿童沐的优势是,前15年患重疾,且年龄在50岁以内,能理赔2倍的保额。

投50万赔100万。

而康惠保旗舰版2.0的优势是,60岁前患病都赔160%保额,额外赔付的时间更长,同时还多了20种前症保障。

两款产品的保障内容都不错,但跟健康保普惠多倍版比,也是输在了价格上面。

健康保普惠作为一款多次赔付重疾险,对女性特别友好,价格还在5字头,而另外两款单次的,都到6字头了。

至于男性,虽然健康保普惠稍贵一两百块,但考虑到它重疾可以赔两次,也是更有优势的。

3

配置建议

目前新版重疾险的百团大战刚刚开始,健康保普惠多倍版是一个非常好的性价比标杆。

后续再有新产品登场,小宝直接拿着跟它对标对比就可以了。

关于配置建议,如果当下还没有任何重疾保障的话,小宝认为可以上车,或者部分上车,比如先配置30万保额。

尤其是女性朋友,以健康保普惠的定价,应该能称霸很长一段时间。

等后续有更好的产品出来了,再逐渐加保,反正重疾险之间并不冲突。

预算有限的,配置基础版即可,保轻症+中症+重疾。

预算宽裕的,可以把恶性肿瘤津贴加上,对癌症这一高发重疾的保障更到位。

而对于之前已经配置了30-50万重疾保额的朋友来说,可以不用着急,让子弹再飞一会,多留意小宝的文章。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。