相互宝,退了吧…

“0元加入,先享保障”

“一人生病,众人均摊”

“30万保障,帮一个家”

就在3年前,支付宝在全网发布了网络互助平台,并且凭借自身强大的流量和号召力,一举把「互助」做成了一个事业。

几十上百个大大小小的互助平台如雨后春笋般先后登场,比如大家熟知的美团互助、百度灯火互助、轻松互助、水滴互助等等等等…

然而时至今日,绝大多数已经关停退场。

当中的领头羊相互宝虽然还在运行,但似乎陷入了「死亡螺旋」当中。

这四个字听着很高深,翻译成人话就是——

健康的人在退出,毛病多的在参与,人数逐渐减少,分摊金额越来越高。

最近后台很多人在问小宝:现在相互宝还划算吗?该不该退出?

以前我是相互宝坚定的支持者,可此一时彼一时,现在得根据情况分析了。

2、

相互宝的模式非常简单好懂,所有的人先免费加入,等加入的人里面有人得重大疾病了,成员再一起平摊互助金。

比如有1万个人参与,当期有10个人得了大病,每个人要给30万互助金,总共就是300万。

这300万就由剩下的9990个人平摊,摊到每个人身上就是300.3元。

当然,实际分摊金额比这个要小很多,因为参与的人多,生病的人少。

从这个模式能看出来,假设患病的人越来越多,参与分摊互助金的人越来越少,每个人要分摊的互助金就会越来越高。

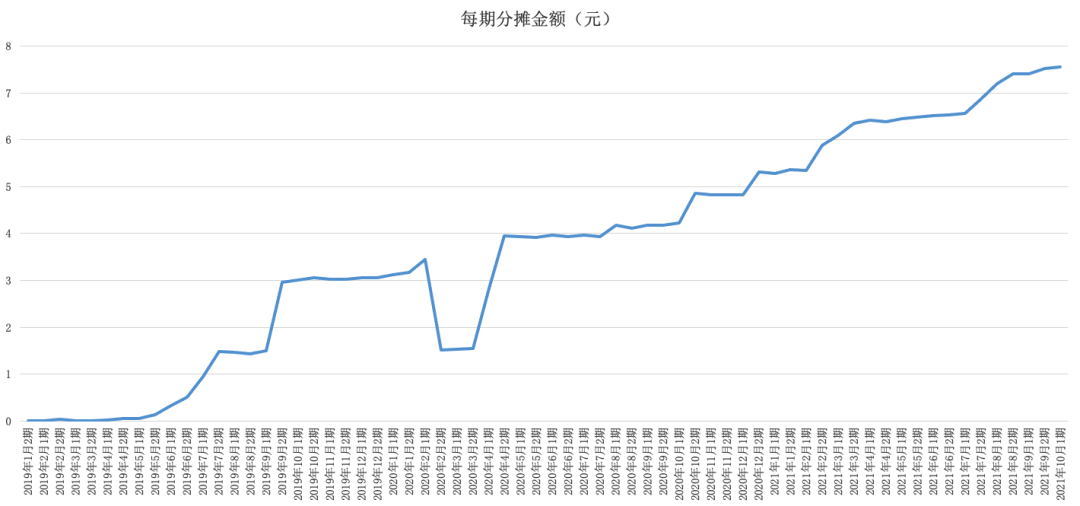

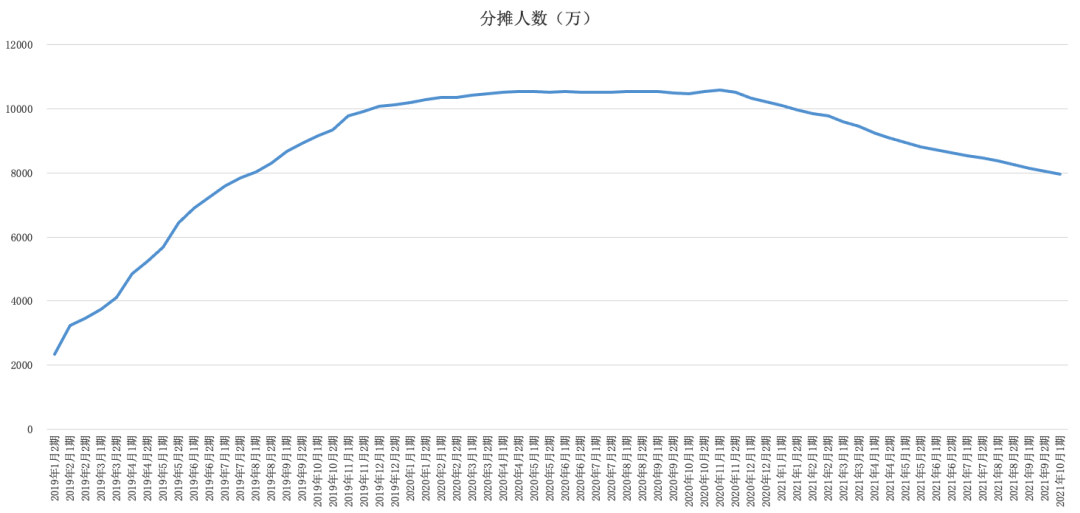

好奇扒了两个数据,还是很直观的。

一个是相互宝自开始到现在的每期分摊金额——

金额从最初的每期几分钱,逐渐涨到了现在每期7.56元,一个月2期,也就是15.12元…

另一个是相互宝互助参与人数——

前期还好,现在嘛,最近一年来的人数都在下降,最近平均每期脱粉100万左右…

价格越来越高,人数越来越少,很明显,相互宝正在走下坡路。

按照这个脱粉的速度和趋势看,不出3年相互宝就得解散了。

3、

众所周知,相互宝主打的是便宜、划算。

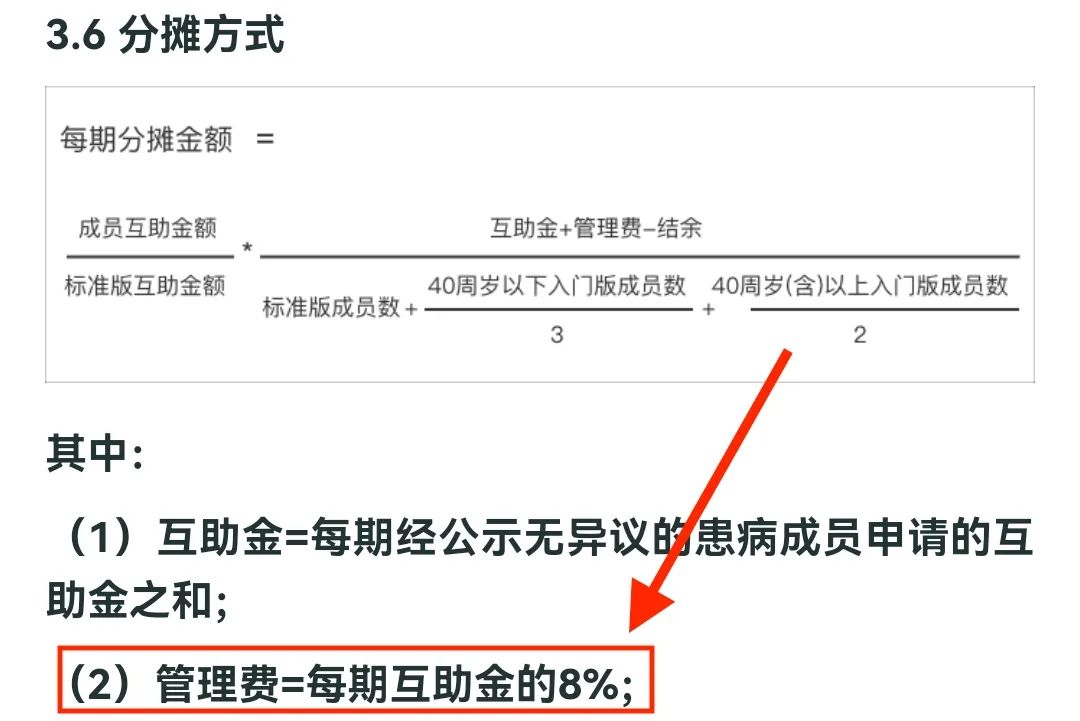

按照相互宝的分摊模式,每个符合要求的患者会有一笔互助金,同时,还有一个8%的「管理费」需要用户承担。

毕竟相互宝的团队也需要资金来维持运营。

8%是什么概念?

一般保险公司的管理费是20-40%,而即便是慈善机构的也要去到10-20%,相互宝团队只收8%,良心确实是大大的有。

只不过理想是丰满的,现实是骨感的。

随着健康人群的退出,患病人数的增加,相互宝的分摊金额越来越高。

对于一部分人来说,甚至已经不如买保险划算了。

相互宝所提供的保障是「100种重疾+5种罕见病」,本质上跟一年期的重疾险差不多。

目前最新的分摊金额是7.56元,每个月分摊两期就是15.12元。

假设相互宝的分摊金额不再大幅波动,一年大概是181.44元。

我们拿支付宝自家的健康福(1年期)来跟它对比看看——

(点击查看大图)

从价格来看,很明显,0-25岁的人参加相互宝还不如老老实实买重疾险划算。

比如10岁的小朋友,买个1年期重疾,30万保额也就是102元,而参加相互宝每年得分摊181.44元甚至更高,前者更划算。

4、

相互宝走到今天这个地步,既在情理之中,也在意料之外。

优点是简单且相对便宜。

对于25岁以上的朋友来说,目前这个价格还是很有优势的。

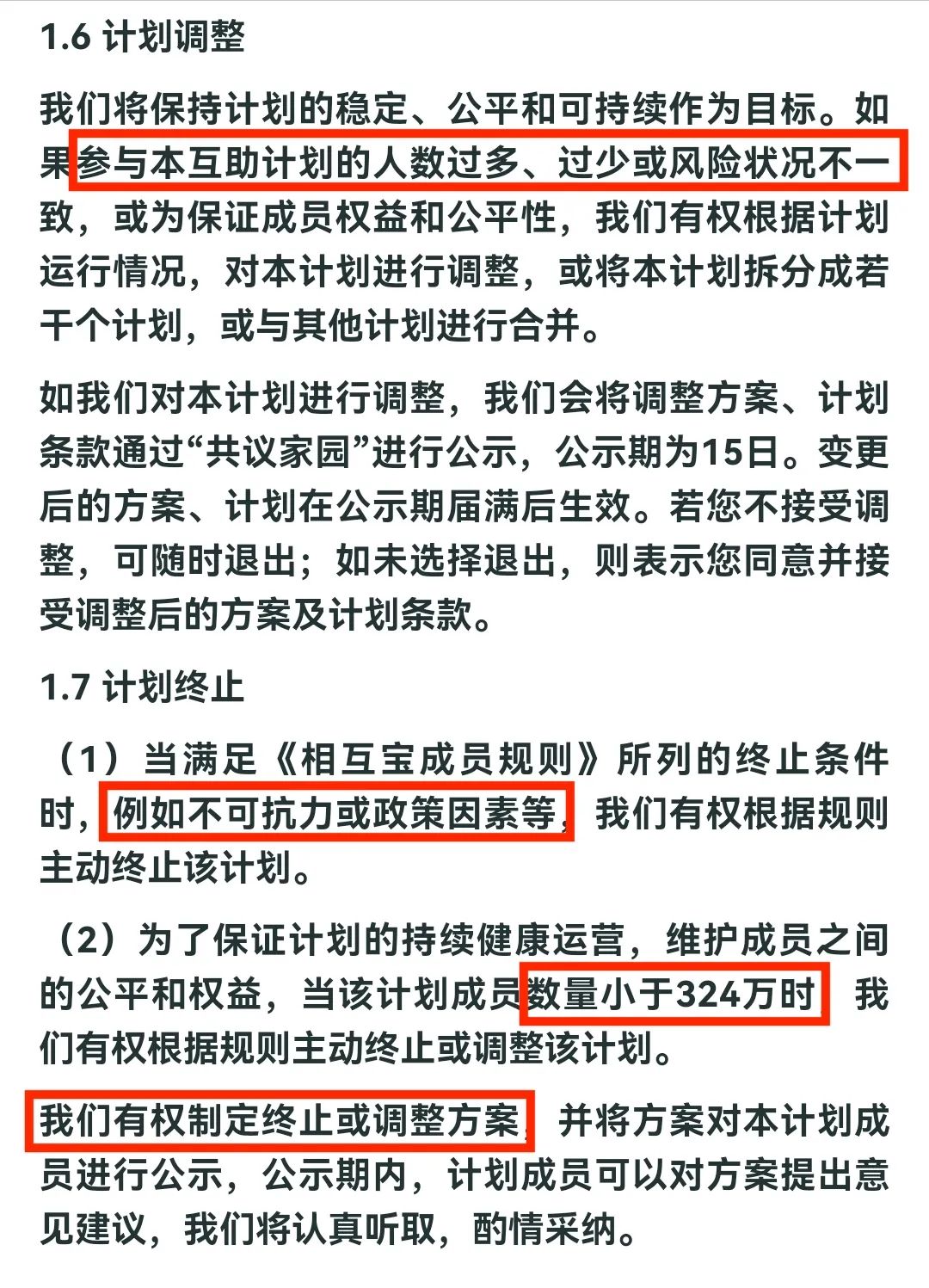

而缺点还是那个——不稳。

不仅价格不稳,保障嘛也不稳。

价格是根据互助人数多少和参与分摊人数的多少波动的,按照目前的趋势看,未来可能越来越高。

保障不稳则指的是它的规则——

比如人太多不行,人太少也不行,可能会对整个计划进行调整。

再比如因政策因素或人数少于324万的时候,相互宝团队有权终止互助计划…

其中关于规则调整最典型的一个案例是,甲状腺癌的保障。

2020年1月1号之前加入且确诊甲状腺癌的,可以获得30万互助金,而之后相互宝就把条款改了,95%以上的甲状腺癌不再获得保障。

即便之前我们曾经为甲癌患者分摊过互助金,将来要是不幸得了甲癌,也一样不受保障。

有的人就表示这他丫也太不公平了,凭什么我之前给别人分摊过钱,将来我得病了却不能获得一样的救助。

有意见?

人家表示:有意见可以滚粗。

总的来说,稳定性跟正儿八经受监管监督的保险没得比。

如果你问小宝,要不要退?

结合当下情况,如果单纯站在性价比的角度看,25岁及以下的朋友,如果身体没有问题,还能正常配置其他的重疾险,可以先行撤退了。

有这钱,不如配置个1年期的重疾险,更稳更香。

而对于25岁以上的,先按兵不动,将来价格要是持续上涨的话,再考虑撤退。

至于身体状况已经发生变化,出现了些不好投保的小毛病,比如大三阳、肺结节之类的,建议还是老老实实保留。

毕竟已经很难再配置别的重疾保障,相互宝虽然不完美,但总比裸奔好。

当然,我是不会主动退出的,有两个原因——

一是我有充足的疾病风险保障,150多万的重疾保额+好医保长期医疗,有没有相互宝的理赔款对我来说都没什么影响。

我看中的是它的理赔审核,虽然审核严格一直备受诟病,但换个角度看,如果我是用它来做慈善的话,它严格的审核可以帮我把钱给到真正有需要的人手里,比虚假信息满天飞的XX筹靠谱多了不是。

二是作为一个保险博主,我有这个责任继续“卧”在里面替大家观察它的运行情况。

就拿刚刚文章前面用到的相互宝分摊金额走势来说,不从头参与可没资格查看。

有什么风吹草动,也好跟大家第一时间通报。

而如果是普通的用户,如果你的年龄在25以上或者想通过相互宝做慈善,或者是因为身体原因配置不了别的重疾保障了,暂且保留。

反之,如果你仅仅是要一份保障,而且年龄在25岁以内,可以考虑用正经的重疾产品代替它。

有条件直接上长期的,比如保到终身或保到70,暂时有压力,选择保1年期的也可~

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。