房价大跌,有人断供了……

过去十多年,房价持续上涨,一直没买房的人,难免有些焦虑。

但现在,随着多地房价持续回调,很多地方政府放松调控,甚至主动“保房价”,越来越多这两年买房的人,开始焦虑了……

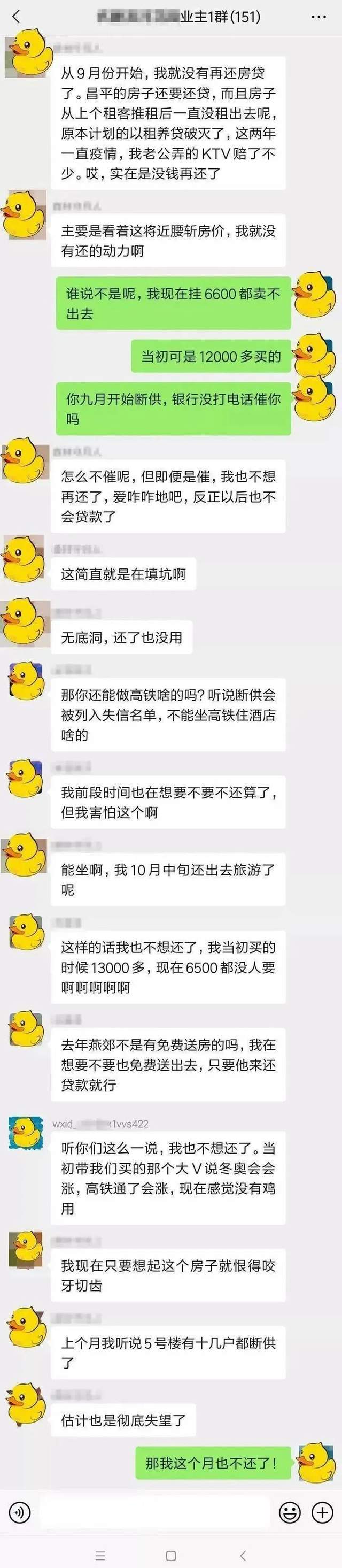

最近下面这张聊天截图很火——

从“冬奥会”和“高铁”,加上北京昌平房子还要还贷的信息,综合判断,对话所说的地方是“张家口”。

这两位业主前几年被大V忽悠“冬奥会”概念,一万出头买了张家口,现在腰斩也卖不出去,也租不掉,郁闷透顶,才有了断供弃房的念头。

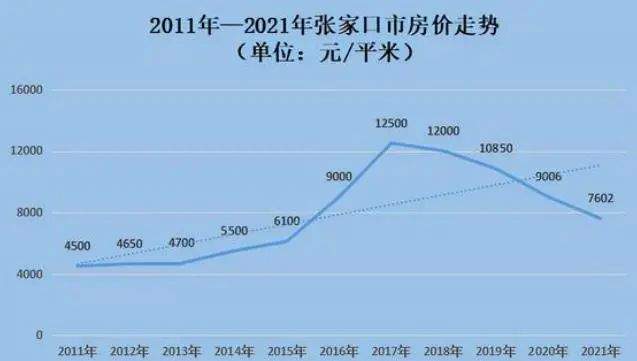

这事还得追溯到2015年,冬奥会花落北京,可把“隔壁老张”高兴坏了。

为了扶持“环首都贫困带”,这次申奥北京带上了小弟张家口,导致张家口房价直接跳涨10cm。

刚好那段时间,新一轮全国房价上涨行情启动,买不起北京的人们,纷纷把目光瞄准北京“后花园”张家口。

这种天赐良机,开发商当然不会错过,恒大碧桂园带头,一大批开发商冲入张家口!

宣传口号喊得震天响:

“给我25分钟,一站式给你送到北京西直门!”

“住在下花园,享受北京半小时度假生活圈。”

“下午在下花园和大哥哥滑雪,晚上在三里屯和小姐姐蹦迪……”

仿佛住在张家口,比住在北京更惬意。

那段时间,张家口楼市火爆异常,供不应求,开盘日光是常态。

房价也跟坐上直升机一样,一天一个价,这一切都在暗示你,再不买房就晚了!

2017年6月,张家口房价达到历史最高峰1.3万——短短两年时间,翻了一倍多!

那时武汉房价,也不过一万五。

随后,全国限购加码,楼市回调,击鼓传花的游戏玩不下去了。

2018年,先是开发商卷款跑路,接着炒房客大量抛盘,张家口楼市撑不住了,房价开启漫长的下跌之旅。

如今,张家口房价又回到申奥时的水平。

6年一轮回,房价坐了一轮过山车,就像做梦一样,高位接盘的人,在寒风中瑟瑟发抖……

问题在于,当初冲入张家口买房的人,大多背上了房贷,如今房子卖不掉也租不掉,却还得继续还贷。

因为一旦断供,后果很严重。

首先,个人征信肯定凉凉。

房贷动辄几十上百万,不是小钱,断供意味着出现大额长期逾期,肯定会上征信黑名单。

你说我这辈子不打算再向银行借一分钱,信用卡也不用,征信记录难看就难看呗。

没那么简单。

国家越来越重视社会征信体系建设,“老赖”不仅是没法再问银行借钱那么简单,高铁软卧飞机星级酒店都不能享受,名下还不能买房买车,个人不能开公司当董监高,甚至子女上学考公考编参军都会受影响。

其次,银行要的是钱,你生活处处受阻也是逼你还钱,所以银行还会收你罚息。

罚息计算一段时间后,还不还钱,银行就会起诉你,把你的房子拿去法拍。一般法拍价格会远远低于当前市场价,造成二次损失。

如果卖房所得还不够,你还得继续还。

假如你300万买了一套房子,首付三成,贷款七成(210万),已经还了5年,这时房价腰斩,市值只剩150万,你选择断供,房子拿银行收走拍卖,卖了120万,一波操作下来,你还欠银行大几十万……

只要你名下银行账户里有钱,微信支付宝里有钱,都会被强制冻结。

即使你把名下所有财产转移,到你退休时,国家发的养老金还会被直接划走。

所以我们才一直强调:不到万不得已,千万不要断供!

尤其现在有了个人破产制度,真的走投无路,申请破产保护,债务重组,也比直接断供好。

究竟什么人会选择断供呢?

一种是炒房客,炒房客大都是加杠杆买房,玩的是投机炒作,行情好赚得盆满钵满,一旦被套,资金链断裂,凉凉。

另一种是刚需客,刚需客断供,大都迫于无奈。

最近有一对河南夫妻,几年前他们在郑州南四环买了一套89平的房子,总价115万,贷款30年,每月还款4800。

之前丈夫在小饭店做厨师,月薪6500,妻子是培训班老师,月薪4500,两人生活节俭,还完房贷,每月还能有4000结余。

但是最近两年,接连遇到疫情和教育双减,饭店和培训机构接连倒闭,夫妻双双失业。

现在家里每月收入,只有老公打零工的4500,还房贷都不够……

而他们买的房子,跌了20%+,直接把首付跌没了。

即便如此,他们也想继续还贷,只是生活艰难,实在没有收入来源。

当然,因为收入下降选择断供的终究是少数。

多数人选择断供,还是因为房价大跌,觉得继续还贷太“亏”。

房价跌多少,会出现大范围断供潮呢?

当现在卖出房子的实际市场价格,低于剩余还贷金额时。

房子只能卖50万,但房贷还要还60万,继续还贷,相当于你用60万去买一个价值50万的东西,这还没算利息,显然不划算。

由于大部分首套房的首付款是30%,房价从最高位下跌30%,是第一道重要分水岭。

只要首付打了水漂,继续持有房产的信心就会严重动摇,产生索性“破罐子破摔”的断供念头。

如果房贷已经还了好几年,断供就会两头吃亏,冲动会小很多。

房价从最高位下跌50%,是第二道重要分水岭。

房价腰斩,会让很多人心理防线崩溃,感觉自己做了一辈子最错误的选择……

多少年的青春和热血,奋斗与牺牲,一朝化为乌有……

如果你正准备买房,担心未来也面临这种悲惨境地,力哥给你两个锦囊。

锦囊一:选择安全边际更高的房子下手。

房价走势,长期主要看人口,没有产业支撑,人口持续流出的城市,是万万不能碰的!

之前力哥写的全国人口流入流出图(点击文字直接阅读),建议大家再好好看看。

张家口过去十年,是人口大幅流出的城市,根本碰不得。

原因在于张家口没有拿得出手的产业支撑,空有400多万人口,GDP还不如只有40多万人口的江南小县城。

冬奥会概念,知名度虽高,但也就一时风光,很难带来可持续的大量新兴产业和人口。

北京就算没有奥运,也还是北京;

张家口就算有奥运,也不过是张家口。

叠加疫情因素,房价暴跌,流动性枯竭,更不足为奇。

越是严格限购的房子,越是有长期投资价值。

越是不限购且价格超便宜的房子,越是要小心。

锦囊二:给家庭现金流预留足够的安全边际。

有人说,我没房票,也买不起大城市房子,只能在人口流出的小县城买,那又该怎么办呢?

量力而行。

首付控制在家庭金融资产80%以内。

比如你手里有50万,最多只能拿40万做首付,千万别把50万全砸进去,导致身边没钱应急。

月供最好控制在家庭月收入50%以内;收入不稳定的,最好年月供合计控制在年收入30%以内。

夫妻月薪合计15000,月供5000,就算有一人失业,也不至于断供。

但如果月薪合计15000,月供8000,任何一方失业或收入下降,家庭都会立刻陷入现金流危机。

还有,一旦背上房贷或有了孩子,就要给家庭经济支柱买上足额重疾险和寿险。

重疾险保额最少50万,建议100万,有条件的最好买150万。

差钱的保到70岁,没那么差钱的建议保终身。

寿险保额公式:未成年孩子数量*100万+未还房贷余额。

比如有2个孩子要抚养,家里房贷还有85万没还,建议给顶梁柱买285万寿险。

寿险只要保到房贷还清或最小的孩子22岁大学毕业就够了。

比如你今年33岁,房贷还要还22年,孩子5岁,寿险至少要保到33+22=55岁。

总之,现在这世道,要对未来做更谨慎的预期,不要盲目乐观,对未来收入和房价大幅上涨抱不切实际的美好期待,同时做好应对极端情况的财务防守准备。

更多追求确定性机会,一鸟在手,胜过二鸟在林。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。