这些保险,再不买就来不及了

大家好我是小宝,一名致力于保护韭菜的保险博主。

临近年底了,这个月保险方面的主题没别的,有且仅有一个,那就是《互联网保险销售新规》。

毕竟这次面临的是全面大洗牌,所有在售的互联网保险,注意是“所有”,都将在元旦前完成下架。

元旦之后,符合要求的,打上“互联网”标签后再重新回归。

但问题的核心在于,之后是否回归,选择权在保险公司手里。

现有的产品中,哪些是临时下架,哪些是永久下架,我们很难判断。

而根据现有信息判断,元旦后上线的产品,产品竞争力极大概率会退坡,后面我会详细分析。

所以咱们当下最好的策略就是:抓住新规前的窗口期,看准了就尽早上车。

尤其是要配置理财型保险的,年金也好,增额终身寿也好,更要抓抓紧。

2、

话说临近年底,一些保险公司又开始作妖了…

我们都知道,保险公司是以盈利为目的的机构,所以他们也有各自的KPI和业绩要求。

有的公司很老实,今年做了多少那就是多少。

而有的公司比较鸡贼,会想办法“藏”业绩。

比如今年的KPI完成了,就想着把一部分业绩算到明年头上,这样明年的绩效压力就能小一点。

好比小A每个月的KPI是给火锅店创造10万营业额,这个月超额完成,做了15万。

如果当中有5万能算在下个月,那下个月小A只需要做5万就能达标,轻松不少…

去年就有公司这么操作,没想到今年12月才刚开始,就冒出来几个确定要这么干的了。

相信到临近这月中下旬的时候,会有更多跟风的。

而好巧不巧,其中有一家就是我们的老朋友,弘康人寿。

他们家刚宣布,12月15号0点后投的金满意足臻享版,统一指定到2022年1月1日生效…

3、

有的人可能会问:这对我们有什么影响呢?

其实很简单,指定明年1月1号生效,那么就代表12月15日-31日交的保费,会被保险公司统一当做明年1月1号才收到。

期间我们的保费虽然已经交了,但相应的保障责任和利息,要从明年的1月1号才开始计算。

明显是我们消费者吃亏…

像金满意足臻享版这种增额终身寿,很多人都是一次性交50甚至100万,当一个闲钱口袋看。

要细算的话,年化3.5%(其实不止),以一次性交100万为例,保险公司这个骚操作会让我们损失大约1630元的利息…

因此,对于正打算配置金满意足臻享版的朋友来说,得格外注意下时间。

最好在12月15号之前上车,免得被保险公司白白薅了羊毛。

4、

另外,有些朋友私下问我:

小宝,你说新规对保险行业来说算是个大洗牌,大洗牌之后会不会有更好的产品出来,等等党会不会胜利呢?

这个问题也挺经典的,毕竟对于最近赶车的人来说,最不爽的肯定就是一波大调整之后,冒出来几个比以前更好的产品,顿感血亏啊…

现实是,这次集体下架不是保险公司的营销套路,而是监管下的死命令。

不管怎么分析,新规之后产品大概率都会走下坡路,尤其是理财型保险。

挨个分析一下,先说健康险——

健康险无非就是那四个,定期寿险、重疾险、百万医疗险和意外险。

其中,定期寿险从最近的新品来看,价格已经有“触底反弹”的迹象了。

比如最近刚出的大麦定海柱联名款定寿,相比原本的大麦2021还贵了一些。

真是无语他妈给无语开门,无语到家了…

重疾险,自1月份的重疾新规之后,一直不愠不火,直到现在都没啥突破。

几乎每隔一段时间就会有等等党跑来问我,为什么今年的重疾险价格就是不降呢?

显然,也是到了降无可降的地步。

而百万医疗险,除了最近新出的保证续保20年的医享无忧外,跟重疾险一样没什么狠角色出来。

意外险更不用说,虽然没有涨价,但都在悄咪咪地增加健康限制…

所以,这次新规之后市场上的保障型产品要是还能保持现有水平,我就已经满足了。

至于理财型保险,年金也好,增额也好,咱就不要对更好的产品抱有“幻想”了。

这次新规给线上理财险定得门槛实在太高了,导致明年元旦之后还能在网上销售理财险的公司将大幅减少。

根据要求看,也就剩以下20来家了——

奶奶的,清一水的“大公司”…

原本这些公司给消费者的产品收益就很低,年化才2%左右。

今后有了监管给的“特许经营权”,你觉得他们会有动力提高收益吗?

我觉得不太可能。

所以,趁现在产品还不错,尽早上车准没错!

5、

最后我想说的是,以上可能还是相对乐观的情况。

明年元旦之后,情况或许会比我们预想的更糟。

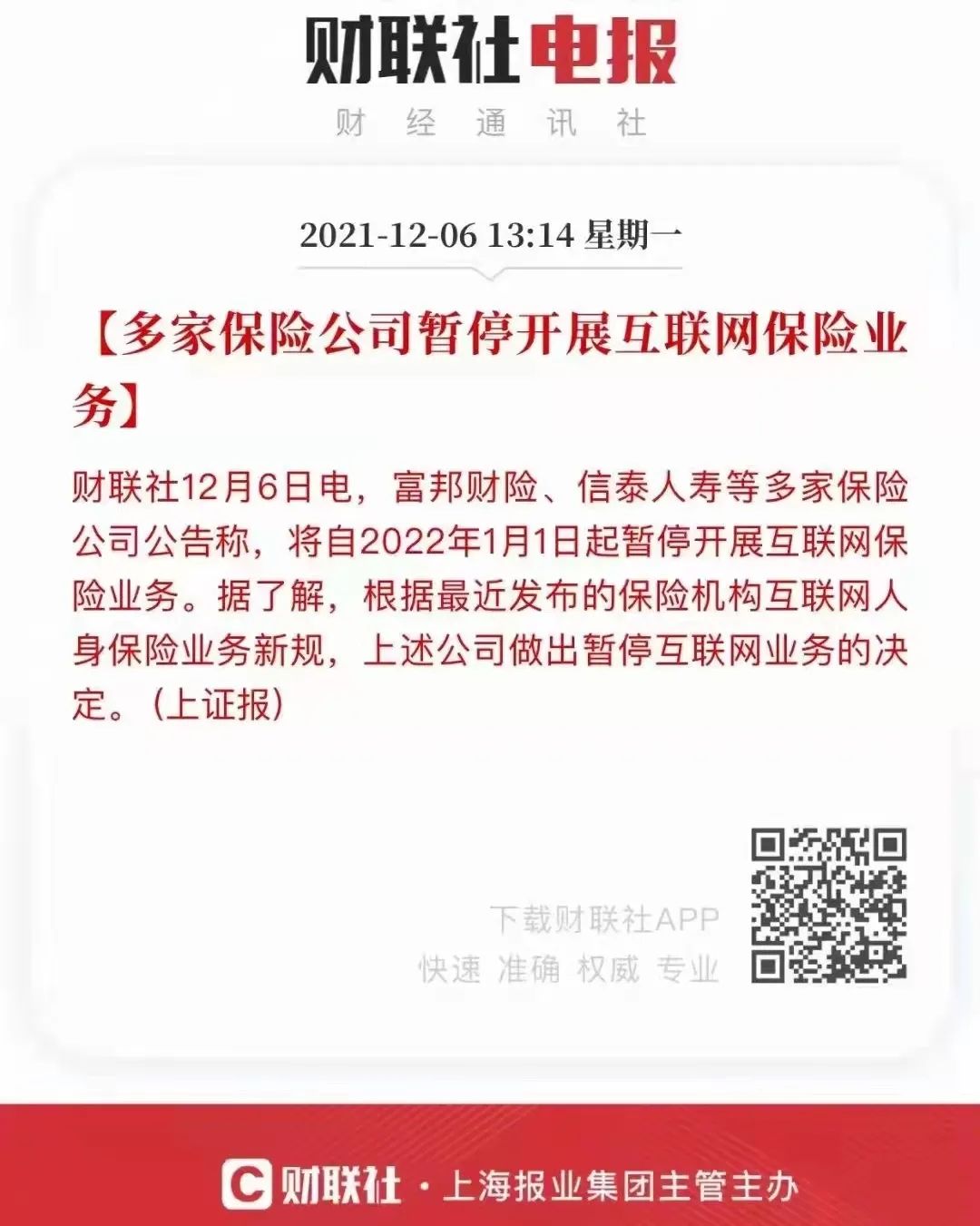

因为昨天刚出了一个新闻——

简而言之,有些互联网保险玩家宣布退场了。

其中就有一位我们熟知的大玩家,信泰人寿。

因为监管对各家在线上开展业务的保险公司提出了各种服务要求,保险公司不得不为此去定制、开发相应的系统。

而有的公司就会权衡:有没有必要花这么多人力物力打造系统呢?

显然,有一批公司觉得没必要,选择激流勇退…

所以,更糟的局面就是,未来线上产品的性价比会比预想得更低。

因为愿意开展互联网保险业务的公司可能比预想得要更少,市场缺乏足够的竞争,产品力自然上不去。

最后25天了,各位且投且珍惜吧……

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。