房地产投资正接近“量变引起质变”的拐点

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金,首图来自壹图网。

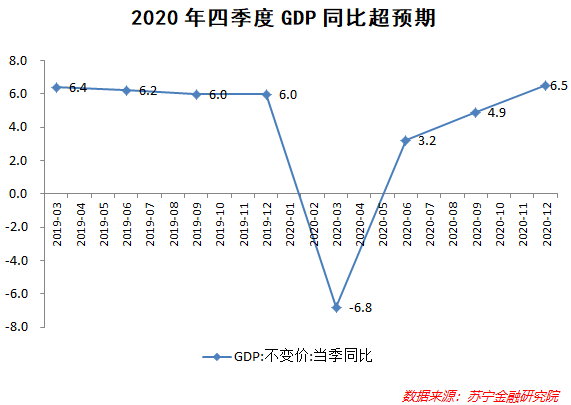

国家统计局1月18日发布的2020年中国经济年报显示,中国2020年四季度GDP实际同比增速6.5%,全年GDP实际同比增速2.3%,初步核算按现价已经破百万亿元,均高于预期。在上个月,我们判断经济复苏的拐点尚未到来,然而,尽管12月GDP等数据超预期,从细项数据判断看,随着经济增长接近潜在增速水平,复苏速度正在逐步回归中性。

2020年中国经济回溯

2020年以来,面对新冠肺炎疫情的冲击,中国经济在一季度遭遇了史无前例的-6.8%的同比负增长,但得益于防疫措施得当,复工复产迅速,经济先从生产端打开了突破口,尤其是工业部门率先复苏,并在2020年上半年基本恢复常态。同时从2020年一季度开始,政策迅速做出反应,财政政策积极有为,合理扩大财政赤字,货币政策实施宽松和结构化工具相结合的方式,都有效地托底了经济复苏。

2020年二季度中国GDP当季同比增速3.2%,受益于刺激政策,房地产和基建产业链拉动的投资需求逐渐恢复,限额以上消费快速修复,同时海外陷入疫情,中国的供给优势和全产业链体系支撑出口持续高增,成为二、三季度中国经济复苏的最大亮点。但复苏的结构性分化问题仍未得到解决,制造业投资、限额以下消费依然较弱。

2020年三季度政策逐渐回归常态化,但受到外贸和房地产市场持续向好等因素的支撑,经济复苏趋势不减,且复苏逻辑逐渐内生化,制造业投资和线下服务业等顺周期变量逐渐修复,在四季度逐渐追上工业部门。最终2020年四季度GDP当季同比增速还超过了2019年同期增速水平。

超预期背后的逻辑

2020年四季度经济复苏延续良好态势,有以下三个直接因素的推动:

第一,工业部门在年底继续保持高速增长,背后很重要的原因是外需的提振和房地产投资产业链相对繁荣,带动工业企业主动补库,生产规模也相应扩张,同时也一定程度上导致以生产法为主要方法的GDP统计数据较高。

第二,北半球进入冬季后疫情加剧,导致国外供需缺口拉大,促进了中国出口继续高增。

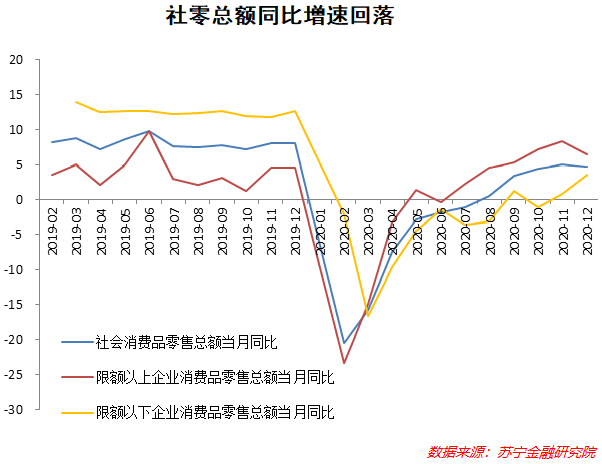

第三,限额以上企业的消费品零售态势良好,尽管12月份同比增速明显回落,但下半年汽车和家电消费同比增速处于近几年高点。

全年来看,中国经济能够成为全球唯一保持正增长的主要经济体,除了上述直接因素外,根本的原因也有三个:强力得当的防疫措施、及时合理的宏观政策和全面齐备的工业制造业体系。

具体而言,第一是欧美的经济复苏曲折过程反过来证明了只有防控好疫情,经济复苏才可持续,而毫无疑问中国的强力防疫政策并未阻碍经济在长期中的可持续性恢复,正所谓“磨刀不误砍柴工”;第二,经济企稳和复苏离不开分阶段、针对性和结构性的财政货币政策,尤其是疫情以来中国货币政策直达实体经济、结构性和定向性的工具创新,在控制力度的同时,有效支撑了实体经济复苏,已成为全球央行应对冲击时的典范;第三,欧美的供需缺口扩大,并且具有一定的刚性,最终只能通过中国较强的长期供应能力来满足,中国反过来实现了生产规模的扩张。

需求端复苏速度将回归中性

除了外贸领域我们依然保持较强信心外,我们认为需求端的另外“两架马车”——消费和投资的后续复苏趋势存在不确定性。

2020年12月社零总额同比增长4.6%,较上月增速有所放缓,但仍为全年第二高。不过,2020年12月开始的疫情反复对国内消费产生了压制。限额以上的消费增速下滑明显,2020年12月中汽协汽车销量同比增长6.4%,增速较上月下滑了6.2个百分点,而进入2021年1月后汽车销售依然呈现同比下滑态势。限额以下增速有所恢复,但随着2021年1月疫情再次进入严峻时期,线下服务业和消费很可能将再次受到明显冲击。

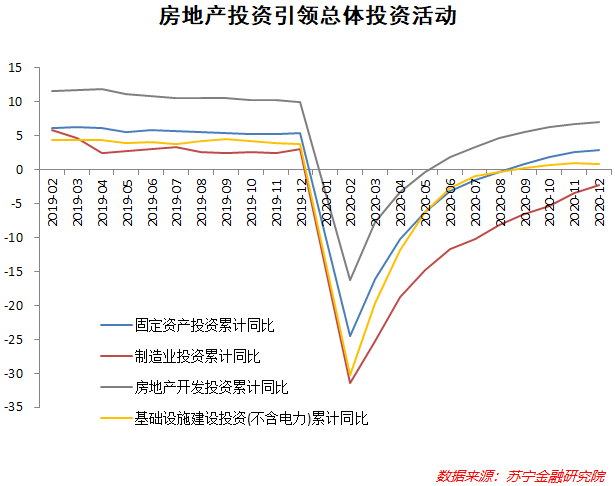

2020年固定资产投资同比增长2.9%,投资活动相较生产活动更为谨慎,企业在谨慎预期下更加偏好库存投资,而非中长期固定资产投资,这导致了制造业投资虽然继续平稳回升,但速度在2020年全年从未出现突变。房地产投资继续引领总体投资,2020年12月累计同比增速达到7%,呈现出增速持续回升的态势,而12月基建累计增幅则较上月下滑0.1个百分点,全年增速录得0.9%。

对于房地产投资,我们一直强调房地产市场在强压下仍然具有一定的韧性。但进入2021年,由于对资金来源愈加严格的限制,房地产投资增速可能正在接近那个“量变引起质变”的拐点。

具体而言,违规“输血”房地产的行为将得到严格禁止。“房住不炒”、“一城一策”等政策实施以来,房地产市场日趋平稳,资金大规模进入房地产市场的局面得到有效改善,2020年房地产贷款增速8年来首次低于各项贷款增速,新增房地产贷款占各项贷款比重从2016年的44.8%下降到了2020年的28%。不过,疫情以来的货币政策短暂宽松,尽管通过结构性定向工具引导大部分资金进入了实体经济,但仍有一部分资金违规进入房地产市场,一些地方的房地产价格开始反弹,造成了高风险过度集中。近期,央行、银保监会下发《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,规定各类银行房地产贷款的比重,加大对房地产金融监管力度,扼制风险过快集中,同时防止政策资金脱实向虚。

基建可能是2020年中最“辜负”市场预期的一个宏观领域了。我们认为,这是一对矛盾所导致的:好项目不多,但又对财政资金使用效率提出了比以往更高的要求,导致财政资金愈发找不到对应项目。而且,未来的专项债发行规模,要进一步更严格地对应到更好的项目,以基建的实际效果考核后续发行区域和规模,以决定未来这些地方还能够再发多少债。这些既对地方的资金使用效果提出了挑战,又对中央将这些钱下拨的速度隐约造成了影响。2020年5月以来财政存款的“淤积”就是因为中央的特别国债、省级政府专项债等资金下达到县市地方的速度较慢导致的。未来,基建仍然存在较大压力,因为上述的这对矛盾,并非朝夕之间能够明显改善。

因此,总体来看,需求端诸多变量的调整或反转,可能会对未来经济复苏产生一定的不确定性。在此背景下,及时合理的政策可能将再次成为关键,尤其是货币政策的重要性将再次上升。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。