宁波色母:应收账款及存货周转率偏低 主营业务毛利率存下降风险

报告期内,宁波色母与乐金甬兴由受托加工模式逐渐转变为销售商品模式,形成的大量收入使公司营业收入增速存在“水分”。此外,宁波色母应收账款和存货周转率大幅低于同业可比上市公司均值,且占资产比例较高;且公司主营业务毛利率存在下降风险值得关注。

本刊记者 吴加伦/文

10月22日,宁波色母粒股份有限公司(下称“宁波色母” )对深交所的审核问询函予以回复。据深交所官网披露,宁波色母的创业板IPO申请于7月7日获得受理,8月2日获深交所问询。本次IPO拟募集资金约4.2亿元,用于年产2万吨中高端色母粒项目、年产1万吨中高端色母粒中山扩产项目、研发中心升级项目以及补充流动资金。

宁波色母主要从事色母粒的研发、生产、销售和技术服务,致力于为客户提供塑料着色定制化产品,精准满足客户塑料着色和功能需求,是一家具有自主研发和创新能力的高新技术企业。公司的主要产品为彩色母粒、白色母粒、黑色母粒、功能母粒等,公司产品广泛应用于电子电器、日用品、食品饮料、化工、日化、建材、农业、汽车、医疗等领域。

招股书显示,2017-2019年,宁波色母实现营业收入分别为2.80亿元、3.27亿元和4.05亿元;实现净利润分别为4147.39万元、5109.87万元和7931.39万元,二者均呈增长态势,经营十分稳健。2018年和2019年,公司营业收入增长较快,同比增速分别为16.61%和24.12%,但这并非完全由于业务发展所致。

据招股书披露,报告期内,宁波色母对主要客户 LG 集团下属乐金甬兴的主营业务收入分别为208.16万元、3041.18万元、4727.03万元。其中,2018年度销售收入增长较快,主要系业务合作模式调整所致,公司与乐金甬兴的业务合作模式由受托加工模式逐渐转变为销售商品模式。若剔除这一影响,其营业收入增速将有所下滑。此外,宁波色母在应收账款、存货以及毛利率等方面存在的问题,也需要引起关注。

应收账款及存货周转率偏低

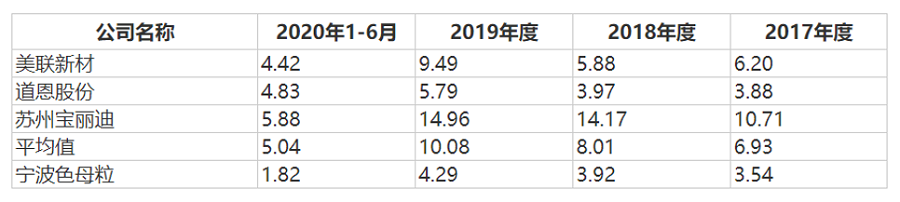

报告期内,宁波色母应收账款周转率与同行业可比上市公司的对比情况如下:

如图所示,报告期内,宁波色母应收账款周转率逐年上升,应收账款周转率分别为3.54次、3.92次、4.29次和1.82次,大幅低于同期同行业可比上市公司平均值,即6.93次、8.01次、10.08次和5.04次。这也受到了深交所的关注,在问询函中质疑宁波色母信用政策是否得到严格执行,要求其结合应收账款大幅上升说明是否利用放宽信用政策来维持业务。

对此,宁波色母表示,报告期内,发行人平均回款周期约为90天。公司给予在客户的信用期主要集中在30-90天,但由于客户存在因资金规划、付款审批等原因导致的延期付款情况,使得公司实际平均回款周期大于合同约定信用期。报告期内,发行人客户数量较多且分散,应收账款集中度较低,考虑到与客户长期持续稳定的合作关系,发行人对客户逾期付款的情况具有一定容忍度,导致应收账款周转率相对较低,具有合理性。

另一方面,宁波色母存在应收账款坏账损失风险,需要引起注意。报告期各期末,宁波色母应收账款账面余额分别为7993.99万元、8686.66万元、10224.07万元、9805.06万元,其中各期末账龄在1年以内的应收账款占比均在95%以上,占流动资产的比例分别为37.53%、36.26%、36.96%、34.94%,占比较高。宁波色母的主要客户为各行业知名企业,销售回款良好。但如果客户未来经营状况或与公司的合作关系发生不利变化,公司应收账款无法按期收回的风险将增加,将对公司的流动性和经营业绩产生不利影响。

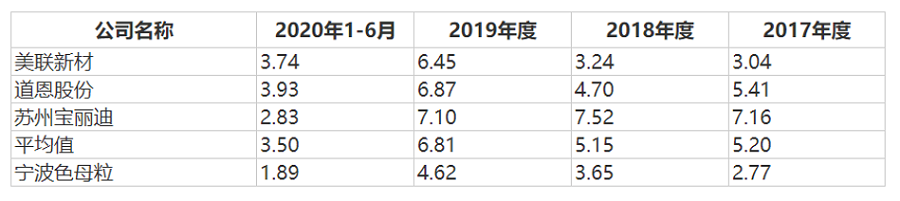

除此之外,宁波色母在存货周转率方面的表现也不尽如人意。报告期内,公司存货周转率与同行业可比上市公司的对比情况如下:

如图所示,报告期内,宁波色母存货周转率逐年上升,存货周转率分别为2.77次、3.65次、4.62次和1.89次,大幅低于同期同行业可比上市公司平均值,即5.20次、5.15次、6.81次和3.50次。报告期各期末,宁波色母存货账面价值分别为5539.23万元、5002.58万元、4902.63万元、5722.74万元,占流动资产的比例分别为27.68%、22.18%、18.88%、21.75%,占比较高。

由于宁波色母的主要产品中彩色母粒销售收入占比较高,彩色母粒颜色种类繁多,采取定制化、小批量生产方式,一个彩色母粒品种往往只供应一个客户。因此,当库存商品存在生产余量或客户取消采购订单时较难找到合适的替代客户,进而会产生相对较多的长库龄存货。

报告期各期末,公司存货账面余额中库龄1年以上的占比分别为27.43%、21.62%、19.46% 、15.77%。公司的产品结构以彩色母粒为主,定制化程度较高,如公司库存商品存在生产余量或客户取消采购订单时,将使公司的存货增加并面临较大的存货跌价风险。

主营业务毛利率存在下降风险

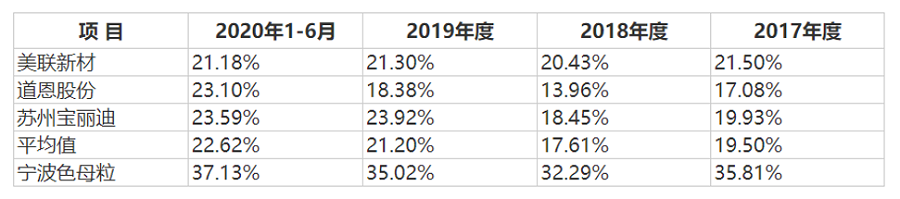

报告期内,同行业可比上市公司的主营业务毛利率情况如下:

如上表所示,报告期内,宁波色母毛利率水平较高,主营业务毛利率分别为35.81%、32.29%、35.02%、37.13%,远高于同期同行业可比上市公司平均值,即19.50%、17.61%、21.20%和22.62%。这也遭到了深交所的问询。

宁波色母表示,公司主营业务毛利率高于同行业可比上市公司平均值,主要系公司在产品结构、下游客户及应用领域分布等方面与同行业可比上市公司存在差异,且公司市场竞争力突出,具备较强的议价能力,主要产品平均销售单价较高所致。

同时,宁波色母坦言,公司产品的售价主要根据原材料采购价格,综合考虑生产成本、订单批量、配套技术服务的复杂程度等因素,与客户协商确定。在市场竞争日趋激烈的情况下,公司可能会灵活考虑定价策略,导致主营业务毛利率水平会有所降低。此外,如未来出现行业竞争加剧导致产品销售价格下降、上游原材料价格上涨、下游市场需求量减少、发行人不能维持自身的核心技术优势和持续创新能力等不利因素时,公司产品销售价格及主营业务毛利率也存在下降的风险,进而对公司经营业绩产生不利影响。

综上所述,报告期内,宁波色母与乐金甬兴的业务合作模式由受托加工模式逐渐转变为销售商品模式,这形成了大量收入,公司营业收入增速存在“水分”。此外,宁波色母应收账款和存货周转率均大幅低于同行业可比上市公司平均值,且占资产比例较高。同时,公司主营业务毛利率存在下降风险,需要引起注意。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。