三和管桩:销售收入信披错误明显 高额关联应收账款来源成谜

2019年,三和管桩经销模式和直销模式销售收入之和比当期销售收入多270.92万元,信披错误显而易见;与湖南核工业中山分公司仅有0.79万元关联交易金额却全额计提1216.79万元坏账准备,如此高额关联应收账款的来龙去脉只字未提。

本刊研究员 刘俊梅/文

8月26日,广东三和管桩股份有限公司(下称“三和管桩”)完成了招股说明书的预披露更新。

三和管桩是一家主要从事预应力混凝土管桩产品研发、生产、销售的企业,其主要产品为预应力混凝土管桩中的预应力高强混凝土管桩(即PHC管桩),是目前最常用于建筑物基础建设的水泥制品,广泛应用于交通运输、工业项目、市政工程及民用建筑等诸多领域,包括桥梁、高速公路、高铁、石油钢铁工业设施、地产等工程桩基础处理。

2016-2019年,三和管桩实现营业收入30.51亿元、43.66亿元、56.95亿元和60.89亿元,2017-2019年,营业收入增速分别为43.12%、30.44%和6.92%,营收增速逐年下滑。2016-2019年,三和管桩实现净利润0.6亿元、1.6亿元、2.78亿元和1.52亿元,2017-2019年,净利润增速分别为165.29%、73.53%和-45.14%,相比于营收增速,净利润增速的下滑程度更甚,乃至于2019年的净利润增速已由正转负。

颇为诧异的是,尽管报告期内营业收入和净利润增速持续下滑,但三和管桩仍给出了“营业收入和净利润基本保持稳定增长,业绩呈现出良好的成长性”的结论。除此之外,三和管桩的信披也存在不少问题。

2019年销售收入前后不一

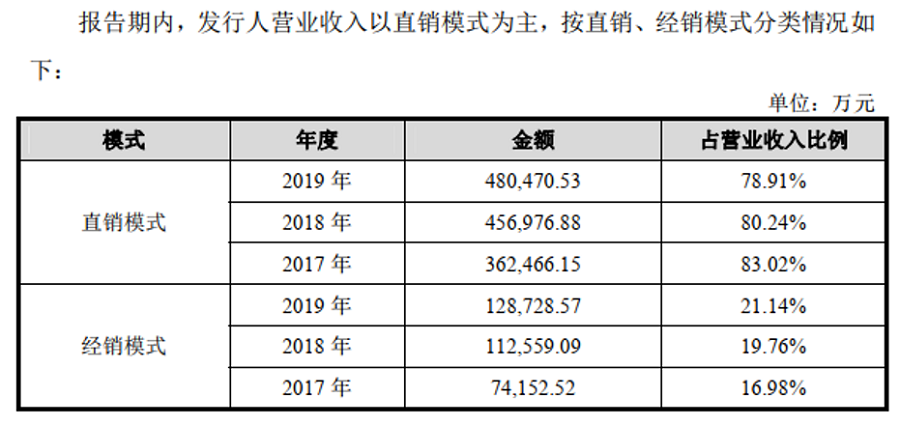

招股说明书显示,三和管桩的销售模式是以直销模式为主,以特定区域经销模式为辅。2017-2019年,三和管桩不同销售模式下的销售收入情况如下表所示。

由上表数据可得,2017-2019年,三和管桩实现的营业收入分别为43.66亿元、56.95亿元和60.92亿元。

对比之下不难发现,2019年,三和管桩实现的营业收入为60.89亿元,而非两种销售模式的营业收入之和60.92亿元,二者相差了270.92万元。

而且,三和管桩唯一的经销商为广东和建新建材有限公司(下称“和建新建材”),招股说明书“前五名客户的销售情况”显示,2017-2019年,三和管桩对和建新建材的销售额分别为7.42亿元、11.26亿元和12.87亿元,和经销模式下的各期销售收入完全一致。

由此看来,之所以造成三和管桩2019年销售收入前后不一,极有可能是因为三和管桩关于直销收入的信披出现了错误,至于造成这一信披错误的原因,只能由三和管桩来提供了。

与湖南核工业中山分公司的关联交易信披不足

招股说明书显示,2017-2019年,三和管桩关联销售金额分别为7.69亿元、12.12亿元和13.16亿元,在营业收入中的占比分别为17.62%、21.28%和21.62%,占比较高。为此,发审委在反馈意见中提出:请发行人补充披露关联交易汇总表;补充说明各项关联交易定价依据及公允性、发生的未来持续性;补充说明关联销售占比上升对独立性和本次发行上市的影响。

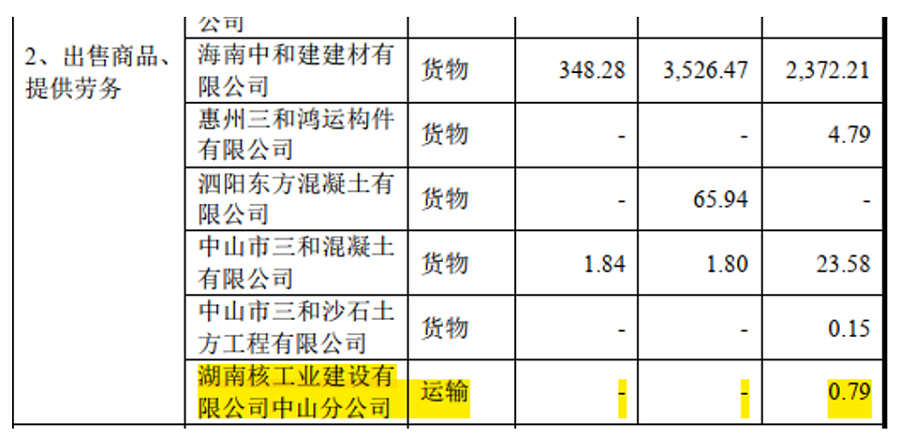

但梳理关联交易相关信息发现,预披露更新的招股说明书比预披露增加了一个关联交易方——湖南核工业建设有限公司中山分公司(下称“湖南核工业中山分公司”)。

招股说明书显示,湖南核工业中山分公司是三和管桩员工的兼职公司,且该员工已于2017年下半年从三和管桩离职,但仍比照关联方披露。湖南核工业中山分公司的经营范围为建筑施工业务、受母公司委托洽谈业务。

2017年,三和管桩和湖南核工业中山分公司的关联交易内容为运输,交易金额为0.79万元。

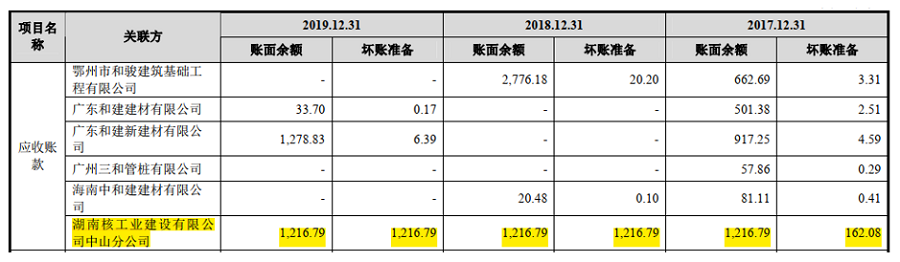

但令人不解的是,招股说明书在关联方应收账款中却披露,2017年,湖南核工业中山分公司曾形成1216.79万元的应收账款余额,并于当年计提了162.08万元的坏账准备,计提比例为13.32%。到了2018年和2019年,这笔应收账款就全额提取了坏账准备。

招股说明书关于“采用账龄分析计提坏账准备的计提比例”显示,账龄为1-2年的,应收账款计提比例为5%,账龄为2-3年,应收账款计提比例为30%。

但湖南核工业中山分公司的关联应收账款坏账准备的计提比例为13.32%,显然,这笔关联应收账款不属于按照账龄分析法计提坏账准备的应收账款范围。而且,根据三和管桩对“单项金额重大并单独计提坏账准备的应收款项”的描述,这笔关联应收账款也不属于这一类应收账款范围。也就是说,这笔关联应收账款属于“单项金额不重大但单独计提坏账准备的应收款项”的范围。

问题来喽。预披露的招股说明书并没有披露湖南核工业中山分公司的相关交易,预披露更新的招股说明书仅提供了关联交易以及关联应收账款,而且,双方的关联交易仅发生在2017年,交易内容为运输,交易金额为0.79万元。在上述信息条件下,预披露更新招股说明书中突然增加的这1216.79万元的关联应收账款又是从何而来的?为什么在2017年仅计提不足20%的坏账准备后,即在2018年进入全额计提的状态,如此处理的原因是什么呢?难道三和管桩及其中介机构不需要对此提供明确的说明吗?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。