千亿芯片巨头净利润腰斩 中芯国际如何对冲价格下行压力?

《投资者网》谢莹洁

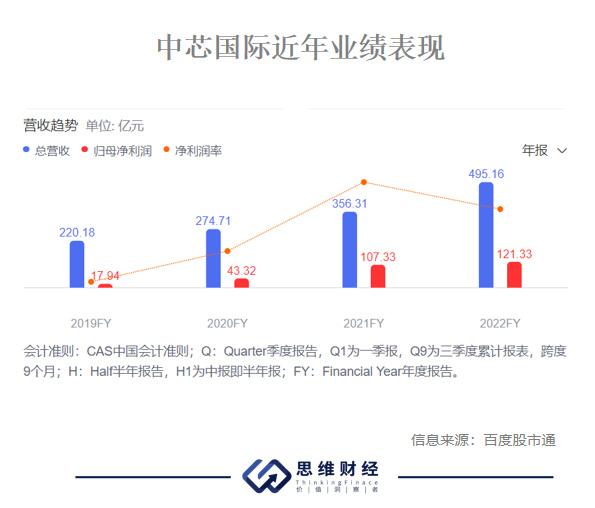

新年伊始,中芯国际集成电路制造有限公司(以下简称“中芯国际”,00981.HK/688981.SH)曝光在镁光灯下,原因是其2023年营收、净利润双双下滑。

作为中国大陆最大的晶圆代工厂,中芯国际成熟制程见长。近几年来,公司进行了持续的产能扩充和高资本支出,折旧数额持续增长,毛利率与产能利用率也呈下滑趋势。

展望2024年,公司预期较为谨慎,“中芯国际表现会中规中矩,随半导体产业链一同摆脱低迷,在客户库存逐步好转、手机与互联网需求回升等作用下实现温和增长。但从整个市场来看,需求复苏强度尚不足以支撑半导体行业全面反弹。”

产能利用率下滑

2月6日晚间,中芯国际发布业绩公告,2023年营业总收入452.5亿元,同比下降8.61%;归母净利润48.23亿元,同比下降60.25%;每股净资产为17.93元。

“过去一年,半导体行业处于周期底部,全球市场需求疲软,行业库存较高,去库存缓慢,且同业竞争激烈。受此影响,集团平均产能利用率降低,晶圆销售数量减少,产品组合变动。此外,集团处于高投入期,折旧较2022年增加。”中芯国际对此解释称。

作为重资产行业的晶圆代工业,产能利用率数据常常被各方所关注。研究机构认为,产能利用率是判断行业未来盈利的关键指标,如果整体未达到90%以上,可能很难提高晶圆价格。

2023年,中芯国际年底折合8英寸月产能为80.6万片,年平均产能利用率为75%。“扩产进程中,中芯国际计算产能利用率的分母不断增大,导致出货量提升,产能利用率却出现下滑。”公司对此解释称。

另一大重要指标是毛利率。2023年,中芯国际毛利率为19.3%,相比2022年的38%下滑约9个百分点。

未消化的过剩产能造成的大量折旧是其毛利率大降的一大关键原因。财报显示,仅在四季度,折旧就达到6亿美元,同比增长46%。单季毛利率为16.4%,相比2022年同期腰斩。

二级市场方面,公司股价近一年多以来波动较大,历经数次“反弹—调整”。截至2月20日收盘,中芯国际A股股价下跌0.83%,报44.45元/股。港股下滑1.51%,报14.34港元/股。

行业面临宏观周期压力

目前,半导体行业仍然面临全球经济总量放缓的宏观周期压力,以及行业本身的下行周期压力。

在2月7日的财报电话会上,中芯国际联合首席执行官赵海军称:“在持续两年的全球芯片缺货和产业过热后,半导体行业库存高企,宏观经济低迷、地缘政治引发的市场需求深度修正和同业竞争至今仍在持续,晶圆代工行业产值下滑双位数。”

根据公司前期判断,行业会呈“双U型”走势。“市场整体库存情况在2023年下半年有所缓解,高端领域还看到热点,但中芯国际相关的手机和消费电子等领域仍没有大的回转。”赵海军表示。

而根据公司的规划,2025年产能翻倍及投资密度会基本保持不变。“会继续推进近几年来已宣布的12英寸工厂和产能建设规划,预计2024年资本开支将与2023年大致持平。”

2023年全年,中芯国际资本开支为74.7亿美元,较2022年高出约11亿美元。

即使面临潜在行业供给过剩,中芯国际仍积极推进成熟制程扩产。以8英寸产品为例,2023年月产能同比增加13%至80.6万片。

究其原因,半导体尤其是先进制程半导体发展一直是我国的“卡脖子”问题之一,近年来美国也通过多种手段不断限制我国半导体行业的发展。受此影响,半导体行业替代化逻辑不断加强。

市场调研机构Counterpoint认为,以产能利用率而言,2024年先进节点复苏将超过成熟节点,成熟制程将面临低利用率、价格竞争加剧等挑战。

另一家半导体公司华虹半导体(1347.HK)昨日发布的财报也印证了上述趋势。受产能利用率下滑的影响,该公司2023年净利润缩水近四成。2023年下半年,华虹半导体产能利用率从2023年上半年的100%以上降至85%左右。

中金公司表示,目前半导体行业仍处在“双 U”的周期波动中,下游库存呈现出老产品出清慢,新产品供不应求的情况,全球区域之间、下游产品分类之间均呈现不同表现。中期来看,全球成熟制程扩产较多情况下,代工价格出现价格压力的可能性较大。预计2024 年中芯国际或将出现“量增价减”,并维持温和增长的态势。

未来预期“中规中矩”

展望行业后续走势,中芯国际方面表示,2022年以来全球供应链不确定性增加,从地缘政治角度出发的产能建设越来越多,加上宏观周期和消费滞后,2024年晶圆代工行业的产能利用率短时间内难以回到前些年的高位。

其表示,行业对2024年的预期基本都是“中规中矩”,会看到价格有所下行。这部分的压力,中芯国际会通过管理效率提升、生产成本降低来对冲。未来毛利率下滑的预期,主要是受高投入过程中的折旧压力所拖累。

瑞银最新研报指出,关键设备出口限制,将会令中芯国际先进制程的增长受限,另一方面,终端需求温和提升,晶圆价格持续受压,加上产能利用率疲弱,将公司今年毛利率预测下调至13.7%,低于去年的19.3%。预计今年公司产能利用率于60%至70%区间徘徊,今年全年收入预计升5%。在长期扩充计划稳定推动下,估计中芯今年资本开支保持在高水平,并将其H股目标价由15港元下调至13港元。

公开资料显示,公司在2020年底被美国商务部列入实体清单,海外市场的收入整体呈下降趋势,而国内市场的收入提升至八成以上,2020年营收占比约六成。

值得注意的是,短期来看,由于半导体行业景气度的波动,叠加快速扩产,或使公司产能利用率和盈利能力持续承压。

中芯国际预计,2024年全年销售收入增幅预计将不低于行业平均值,同比实现中个位数增幅。2024年一季度收入将环比持平或增长2%,毛利率预计在9%到11%之间,环比下滑超过5个百分点。

也有观点认为中芯国际作为国内唯一具备先进制程能力的逻辑芯片厂商,随着下游需求改善,以及芯片国产替代快速推进,有望持续受益。

民生证券指出,长期来看,半导体行业景气度将逐步复苏,2024 年全球半导体收入预计将增长16.8%,达到6240 亿美元。考虑到中芯国际作为国内晶圆代工行业的龙头公司,随着下游行业需求逐渐复苏,公司产能利用率即将触底回升,预计公司2023年至2025年营收分别为452.50/522.59/623.54 亿元,归母净利润分别为48.23/60.33/74.45 亿元。(思维财经出品)■

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。