2018顶级云提供商:AWS、微软、谷歌及IBM四足鼎立

选择合适的公共云提供商正成为一场越来越微妙的讨论,远远超出了提供商规模的范畴。我们都知道大型云计算提供商——AWS(亚马逊网络服务)、谷歌云平台、IBM云和Microsoft Azure——但是如何选择它们取决于您的企业需求。

本文介绍了云计算提供商发展状况的一些概览,以及甲骨文(Oracle)和阿里巴巴是如何根据年度营收挤入这一领域的。

首先,有几件事需要注意:这个公共云提供商列表围绕提供软件、平台和基础设施即服务的服务提供商展开。还有更多的云供应商专门从事企业软件栈的某些部分。

越来越多的公司将把大型公共云提供商与专业云提供商结合起来。换句话说,Salesforce与AWS、谷歌云平台以及IBM都有合作关系。Workday和IBM在许多方面都密切相关。

在最大的公共云提供商中,产品、金融和定价的披露和透明度比以往任何时候都要好。考虑到这一现实,我们将基于公众评论、收益报告和RightScale公司2018年的云报告,来探讨大型公共云提供商。

营收对比

第四季度为主要的公共云提供商提供了一个分水岭时刻:谷歌实际上公布了它的云收入数据。

在谷歌第四季度财报电话会议上,首席执行官桑达尔·皮查伊表示,G Suite和谷歌云平台现在每个季度的业务价值10亿美元。他说:

“基于截至2017年12月止的12个月的公开报告数据,我们认为谷歌云平台是全球增长最快的主要公共云提供商。我们也越来越多地与客户进行更大、更具战略性的交易。事实上,从2016年到2017年,所有云产品中价值超过100万美元的交易增长了两倍多。”

G Suite就是谷歌在原有的企业办公应用(Google Apps for Work)的基础之上,组建一个全新的企业办公服务,包含了一系列 Google 原有的企业办公应用,比如 Gmail,Docs,Drive,Calendar,Hangouts 等,可以为企业用户提供一整套完整的办公云服务。

杰富瑞(Jefferies)分析师Brent Thill估计,谷歌一半的云业务收入来自G Suite。

谷歌提供了一些关于其云业务的信息披露,这样就更容易建立起销售方面的排名。微软在最近一个季度公布了其商业云计算营收和年营收超过210亿美元。

AWS第四季度增长强劲,年营收达204亿美元。

IBM的服务收入(包括软件、平台和基础设施)超过100亿美元。

而甲骨文,这家一点点见证其云计算进展的公司,已经达到了规模化,并押注于自主特征和数据即服务即差异化因素。

值得关注的云供应商之一是阿里云,它可以被称为中国的AWS。阿里云的母公司是阿里巴巴,押注于人工智能,并运营着一项庞大的电子商务业务。

企业采用

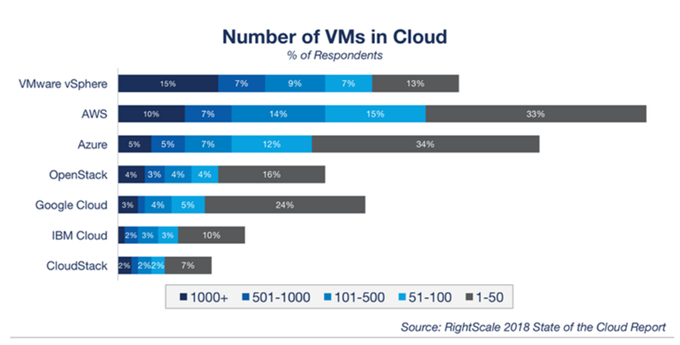

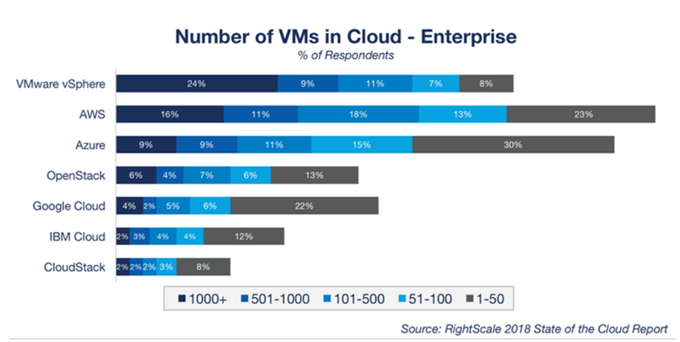

当你查看主要的公共云提供商时,很容易就发现AWS和Microsoft Azure是该领域的两大巨头。RightScale对来自不同行业和不同公司规模的997名受访者进行了调查。

微软与AWS之间的发展还有所不同,那就是这两家云计算巨头并不完全同步。微软的商业云计算收入包括Office 365,后者在销售中占据主导地位。

商业云中的主要服务是Azure;Office 365商务服务(包括Exchange Online, SharePoint Online, 商业在线Skype , Microsoft Teams);Dynamics 365;和它的EMS。

换句话说,微软的商业云业务更像谷歌云平台和G Suite,而非AWS。

根据RightScale的调查,很明显的一点是,对于所有提供堆栈的主要参与者来说,公共云利润都在增长。

这里的要点是,这些云提供商可能会共享企业客户,这将导致优化成本,并让供应商形成相互竞争。

混合云成为一种常见方式

虽然企业希望在其堆栈中使用多个公共云,但它们也可能运行自己的私有云。在可预见的未来,这种混合云方法可能会持续下去。

这就是VMware在AWS上运行越来越受欢迎的原因。从表面上看,VMware和AWS似乎是一对奇怪的组合,但这种合作在多个方面都取得了回报。VMware虚拟机软件,是全球桌面到数据中心虚拟化解决方案的领导厂商。全球不同规模的客户依靠VMware来降低成本和运营费用、确保业务持续性、加强安全性并走向绿色

首先,根据RightScale的调查,可以查看云中虚拟机数量。

事实证明,每个大型公共云参与者都有一个混合云的故事,但是每个故事都有不同之处。

微软Azure可以连接到企业数据中心的所有Windows服务器客户,并扩展到其云中。

微软首席执行官萨蒂亚•纳德拉(Satya Nadella)在公司第二财季财报电话会议上反复鼓吹混合云技术。Nadella说:

“当我们想到智能云和智能边缘,然后将其引入Azure业务时,您可以在每一层看到它。在基础设施方面,我们是唯一提供真正的混合云计算的云提供商,它使用Azure和Azure堆栈。在数据层,我们具有独一无二的优势。”

微软对Azure的押注是,跨公共云、数据中心、物联网、边缘和数据的一致堆栈,将以混合方式在企业中胜出。

综合来说,AWS与VMware配对,而微软在整个企业中拥有自己的堆栈,谷歌云平台通过其混合数据计划与思科合作。

去年10月,谷歌和思科提出了一项合作计划,旨在更好地将这家网络巨头的基础设施与谷歌的服务连接起来。

在云系统和私有云领域,微软和甲骨文已经集成了硬件和服务系统,思科和IBM也是如此。

人工智能和机器学习的作用

在几乎在每一次云供应商的收益电话会议上,机器学习和人工智能都能差异化收益。

AWS拥有多项人工智能和机器学习服务,而Alexa则是最受欢迎的女前台数字助理。

谷歌云平台也把未来的增长押在了机器学习上。

皮查伊说:

“我们希望每个人都能根据自己的需要使用机器学习。我们最近为谷歌云客户提供了Auto ML(自动机器学习)的访问,这使得更加容易构建复杂的新注册。自几周前推出以来,已有超过1万名客户注册试用。”

事实上,AutoML是谷歌云平台更广泛战略的一部分。这一战略围绕着利用机器学习和人工智能在企业中站稳脚跟,然后发展壮大。

AWS正以不同的方式使用人工智能和机器学习方法。为什么?AWS已经在你的公司部署计算和云存储业务,因此它的人工智能服务更像是以一种共享的方式扩张。

微软正在使用人工智能和机器学习与其Azure物联网服务结合起来。

与此同时,拥有沃森(Watson)平台的IBM正寻求成为更多的基于云的数据操作系统。

甲骨文正利用机器学习使其云服务更加自动化和更具自我修复能力。

总的来说,对于任何一个企业技术购买者来说,都有很多东西需要消化。你的公司很可能会拥有多个机器学习和人工智能供应商,您最终将选择最有效的云和机器学习模型,这意味着组合方法。

2018年上半年更新数据

随着2018年上半年的结束,占据主导地位的三家公司——AWS、谷歌和微软Azure——只会变得更加占据主导地位。

另一项发展是三方在物联网、人工智能和增强现实领域下的大赌注。总的主题是机器学习和人工智能是一种服务,并将通过云来使用。

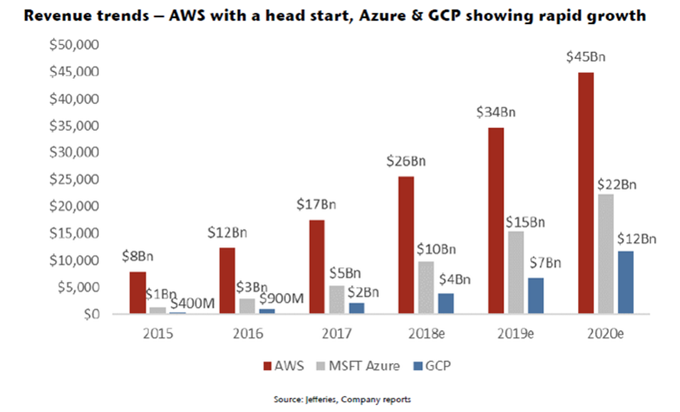

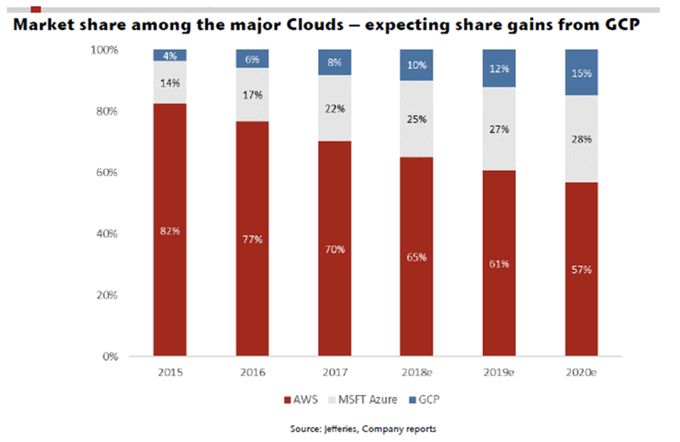

杰富瑞分析师布Brent Thill在一份研究报告中指出,AWS是遥遥领先的第一,Azure颇具挑战性,谷歌的市场份额正在上升。

还有待观察的是,谷歌是否会推出更多的度量标准来赢得更多的云客户。以下两张图表突出了来自三大云提供商的收入和市场份额趋势。

第四季度更新

2018年第四季度带来了多项变革和重大举措——从管理层变动到收购,再到围绕混合云计算展开的合作关系。

AWS与VMware的合作势头大增,这家云巨头在re: invention 2018上描绘了更大的雄心。AWS正在超越基础设施,更多地进入全栈方法,甚至包括与VMware合作的聚合系统。AWS的目标还包括人工智能的预测和分析。

与此同时,微软Azure和这家软件巨头的商业云计算业务大幅增长。微软也开始强调赢得更多客户,包括Gap和Fruit of the Loom。

谷歌聘请甲骨文前云计算主管Thomas Kurian负责谷歌云平台的运营。

IBM开发了一种多云计算方法,并以340亿美元收购了Red Hat。Red Hat收购案很有意思,尤其是因为IBM把赌注押在了这笔收购上。IBM和Red Hat公司的文化将如何融合还有待观察。好的一面是,这两家公司多年来一直是合作伙伴。

与此同时,IBM正在构建用于AI工作负载和特定行业用例的云。

所有企业采用、并购的迹象,以及关于混合计算的更细致的讨论,都凸显了云的成熟程度。它不再是零和;更多的是混合云成为常态。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。