姜超:社融下行趋缓 M2已与GDP匹配 2019转入稳杠杆

本文源自:金融界网站

社融下行趋缓,杠杆从去到稳——18年12月金融数据点评

(海通宏观姜超、李金柳)

摘 要

1月15日,央行公布18年12月金融统计数据:18年12月新增社融1.59万亿元,同比多增33亿元;M2增速微升至8.1%;金融机构贷款增加1.09万亿元,同比多增约5000亿元。我们的观点是:社融下行趋缓,杠杆从去到稳。

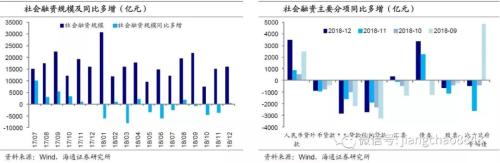

一、信贷债券支撑,新增社融平稳。18年12月新增社融1.59万亿元,与17年同期基本持平,其中12月对实体发放贷款约9300亿元,同比多增3500亿元,较之前数月改善较多;企业债券净融资继续增加3700亿元,同比多增约3400亿元,这两项是12月社融的主要支撑;而表外非标融资萎缩幅度仍大,委托、信托贷款、未贴现银行承兑汇票合计减少约1700亿元,同比多减约5300亿元,继续拖累社融;地方政府专项债融资增加411亿元,同比少增440亿元。

二、票据贡献仍多,企业中长贷略有改善。18年12月新增金融机构贷款约1.09万亿元,同比多增约5000亿元。其中居民部门贷款增加约4500亿元,同比多增近1300亿元,主要是居民短贷同比多增1300多亿元,而居民中长贷同比少增33亿元;企业部门新增贷款约4700亿元,同比多增2300亿元,从结构看,票据融资同比多增近2000亿元,对信贷的贡献仍大,而企业中长贷同比少增83亿元,与之前数月的同比少增近1000亿元相比也有改善。

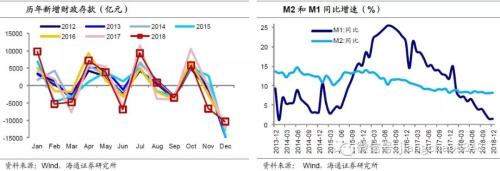

三、M1低位持平,M2微幅回升。18年12月财政存款减少1.04万亿元,与17年同期相比少减了约2000亿元,或与前期财政支出加快进度提前有关,10-11月财政存款一度持续大幅少增。12月M1同比持平于前月1.5%的低位,而M2同比小幅回升到8.1%、M0同比回升到3.6%。

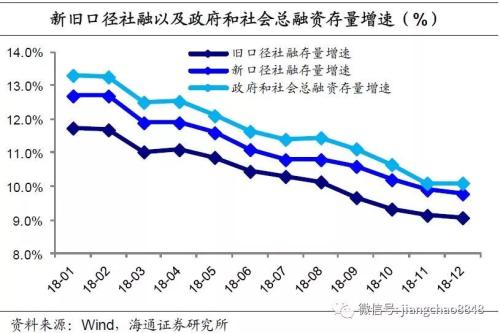

四、社融下行趋缓,货币保持宽松。当前口径社融存量增速从18年11月的9.9%小幅下降至9.8%,我们测算12月不含专项债的社融存量增速从11月的9.14%降至9.07%,政府和社会总融资存量增速稳定在10.1%,融资下滑速度放缓。19年以来央行强化逆周期调节,先后调整普惠金融定向降准考核标准、实施全面降准,并将于1月下旬实施TMLF操作,货币宽松加码,流动性将维持合理充裕。

五、从去杠杆到稳杠杆。考虑到信贷政策推进、专项债提前发行等因素,融资增速或在1季度企稳,从而推动M1、M2等各类货币增速见底企稳,以及企业流动性的逐渐改善。我们认为当前的广义货币M2增速已经与未来5-10年的中国GDP名义增速基本匹配,因而货币增速已经不需要再降,19年中国经济有望从去杠杆正式转入稳杠杆阶段。

1月15日,央行公布18年12月金融统计数据:18年12月新增社融1.59万亿元,同比多增33亿元;M2增速微升至8.1%;金融机构贷款增加1.09万亿元,同比多增约5000亿元。我们的观点是:社融下行趋缓,杠杆从去到稳。

1. 信贷债券支撑,新增社融平稳

18年12月新增社融1.59万亿元,与17年同期基本持平。其中18年12月对实体发放贷款约9300亿,同比多增3500亿元,较之前数月改善较多;企业债券净融资继续增加3700亿元,同比多增约3400亿元,这两项是12月社融的主要支撑;而表外非标融资萎缩幅度仍大,委托、信托贷款、未贴现银行承兑汇票合计减少约1700亿元,同比多减约5300亿元,继续拖累社融;地方政府专项债融资增加411亿元,同比少增440亿元。

2.票据贡献仍多,企业中长贷略有改善

18年12月新增金融机构贷款约1.09万亿元,同比多增约5000亿元。其中居民部门贷款增加约4500亿元,同比多增约1300亿元,主要是居民短贷同比多增1300多亿元贡献,而居民中长贷同比少增33亿元,从居民信贷角度看,地产销售仍有压力。

18年12月企业部门新增贷款约4700亿,同比多增2300亿元。从结构看,票据融资同比多增近2000亿元,对信贷的贡献仍大,而企业中长贷同比少增83亿元,与之前数月的同比少增近1000亿元相比也有改善,“宽信用”政策能否持续带来改善效果,后续有待观察。

3. M1低位持平,M2微幅回升

18年12月财政存款减少1.04万亿元,与17年同期相比少减了约2000亿元,或与前期财政支出加快、进度提前有关,18年10-11月财政存款一度持续大幅少增。18年12月,居民和企业存款分别同比多增3700亿元和950亿元。12月M1同比持平于前月1.5%的低位,M2同比回升到8.1%,较前月提升0.1个百分点,M0同比回升到3.6%。

4.社融下行趋缓,货币保持宽松

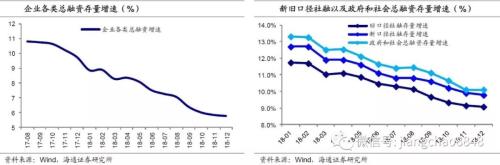

当前口径社融存量增速从18年11月的9.9%小幅下降至12月的9.8%。我们测算18年12月包括贷款、债券、股票和非标在内的企业各类总融资的存量增速从11月的5.8%微降至5.7%;不含专项债的旧口径社融存量增速从11月的9.14%降至9.07%;而政府和社会总融资存量增速稳定在10.1%,融资下滑速度放缓。

19年以来央行强化逆周期调节,先后调整普惠金融定向降准考核标准、实施全面降准,并将于1月下旬实施TMLF操作,货币保持宽松,流动性将维持合理充裕。

5. 从去杠杆到稳杠杆

考虑到信贷政策推进、专项债提前发行等因素,融资增速或在1季度企稳,从而推动M1、M2等各类货币增速见底企稳,以及企业流动性的逐渐改善。我们认为当前的广义货币M2增速已经与未来5-10年的中国GDP名义增速基本匹配,因而货币增速已经不需要再降,19年中国经济有望从去杠杆正式转入稳杠杆阶段。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。