“读书郎”三闯港股IPO背后:伴中国教育硬件业共进20年,段永平老战友欲圆上市“敲钟梦”

“读呀嘛读书郎呀,背着书包上学堂。电脑做功课,名师做家教。”

相信不少人看到这段熟悉的广告,都会不由自主地在心中哼唱。其实,这一魔性洗脑的广告语的“主人”,便是堪称中国教育硬件行业先驱、已创办23年的“读书郎”,其发展历程可以说是我国教育硬件行业变迁史的浓缩。

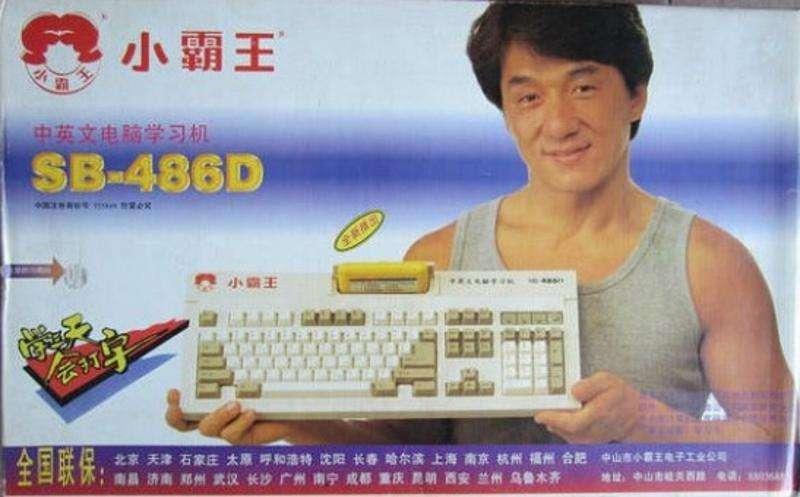

近日,读书郎向港交所递交了招股书,第三次向港股IPO发起了冲击。值得一提的是,公司的创始人陈智勇,曾经是小霸王电子市场部副总,也是有“商业教父”之名的段永平的老战友。

但是,“同人不同命”,几乎同时和段永平离开小霸王又“自立门户”的陈智勇,其创办的读书郎却早被段永平的“步步高(002251)”远远地甩在身后。

根据弗若斯特沙利文报告,按总零售市值计,2021年,读书郎以20亿元零售市值、6.1%的市场份额,在国内智能学习设备服务供应商中排名第二;而行业排名第一的步步高零售市值为95亿元,占市场份额28.9%。

另外,财务数据显示,2019年至2021年,读书郎净利润分别为6943.5万、9201.3万、8214.6万,公司成立23年,净利润却始终未能过亿。而公司销售综合毛利率则为26.0%、27.5%、20.8%,远低于行业平均水平。

眼下,教育硬件市场可谓狼烟四起,诸如华为、百度、科大讯飞(002230)等互联网科技大厂纷纷加入战团,面对强敌环伺,缺乏壁垒及技术护城河的读书郎,将会如何确保公司能杀出重围、脱颖而出呢?

兴起:读书郎和中国教育硬件业的成长史

上世纪80年代,改革开放的春风吹拂着神州大地。

在1987年9月20日,北京车道沟十号院的一座小楼中,来自中德两国的科研人员正在紧张地进行设备调试。

晚上8点55分,中国第一封电子邮件顺利穿越了大半个地球,传送到德国卡尔斯鲁厄大学的西门子计算机上。

这封电子邮件的内容很简单,只有一个句子:“Across the GreatWall we can reach every corner in the world”。

时任北京计算机应用技术研究所所长的李澄炯将其译为:“越过长城,走向世界”。

就在古老的中华文明加速拥抱世界的同一年,广东中山怡华集团下属的日华电子厂,交上了一份净亏损逾200余万、账上现金只剩3000元的经营成绩单。

在那个“万元户”都还稀缺的年代,面对旗下公司大额亏损的经营窘境,怡华集团董事长陈健仁有些一筹莫展。

就在此时,一位人大毕业的经济学硕士来应聘怡华集团的工作,陈健仁在面试此人时,与其聊得十分投机,觉得这位年轻人是个不可多得人才,当即决定提拔这位“高材生”做日华电子厂的厂长。

后来的故事可谓家喻户晓,这位高材生便是未来中国商界的“教父级”人物——段永平,在接下的日华电子厂这个“烂摊子”,将其打造了成为一代人青春回忆的电子产品——小霸王学习机。

(段永平 网图)

被段永平盯上的产品,是彼时刚刚兴起的游戏机,深谙国内消费者心理的他,创造性的将游戏与学习的功能融合,打造出了“小霸王”学习机。

依靠过硬的产品质量、完善的售后服务、广泛的营销宣传,仅用5年时间,段永平便将一家濒临“破产”的电子厂,变成了一家产值10亿元的“国民级”企业。

(网图)

到了1994年,当段永平向陈健仁提出对小霸王进行股份改革遭拒后,前者带着后来的OPPO创始人陈明永、VIVO 创始人沈炜、步步高CEO金志江等核心中高管集体出走。

而“灵魂”人物段永平的离开,让当时在小霸王担任市场部副总的陈智勇也动了心思。

如今,关于陈智勇在当年思索自身去留时是否曾向段永平“取经”,我们已不得而知。但就在段永平于东莞成立步步高的同一时期,陈智勇也拉上了在公司隔壁担任计调部部长的秦曙光一起“另立门户”。

他们和段永平一样,都在继续聚焦教育电子领域,创办了中山日佳电子有限公司。在推出了几款或为“试水”的学习机产品后,1999年5月,陈智勇成立了如今的读书郎教育控股有限公司。

(日佳电子儿童学习机)

学习机——一个在中国市场始终有着独特需求却又略显小众的电子产品。作为消费电子的细分品类,学习机通过软硬件特质化,能够满足不同场景下的学习或教学需要。

在90年代“全民学英语”的浪潮下,国内的第一代学习机产品,基本以电子词典为主,文曲星在1995年推出的CC—100电子词典便是其中的代表。

(文曲星电子词典 网图)

这台外形酷似“小型计算机”、拥有黑白液晶显示屏、可以检索、听说英文单词的多功能电子词典,在那个微型便携式电子设备均价上万的年代,其以300余元的亲民价格,迅速普及开来,甚至在不少经济发达地区的学生群体当中,几乎达到了“人手一台”的程度。

对于家长来说,电子词典高度定制化的硬件与软件,更利于其管控孩子的生活与娱乐,辅以品牌方的营销宣传,“用高科技帮助孩子学习”成为了望子成龙的家长们的共识。

火爆的电子词典市场,让学习机赛道瞬间挤满了各路玩家,诸如好记星、诺亚舟、文曲星及步步高等企业的相关产品,在“世纪之交”时四处攻城略地,当时甚至有专家放言:“电子词典的市场规模未来能扩张至千亿。”

步步高依靠电子词典赚下的第一桶金并站稳了脚跟,也为其未来的跨越式发展奠定了坚实基础。而几乎与段永平同时“自立门户”的陈智勇、秦曙光,却不知为何错失了这一波市场红利。

在1995年至2005年的十年间,各类电子词典品牌可谓“你方唱罢,我登场”,唯有读书郎在行业内始终没有什么声量。直到电子词典行业开始走下坡路后,读书郎还没有推出过一款有影响力的词典产品。

也许,这种“慢半拍”的市场灵敏度还将在未来影响读书郎多年,可能在一定程度上也导致了读书郎的业务发展始终缺乏一股“冲劲”,只是不温不火地缓步而行。

壮大:依靠学生电脑、点读机迎来高光时刻

纵观古往今来各个行业的发展史,几乎每一个行业在兴起之初都会进入粗放式的高速发展阶段,行业内各家企业在“蒙眼狂奔、跑马圈地”之时都会积累许多问题,相关产品也会遭遇技术与市场瓶颈。

当时间走到2005年,经过十年狂奔的电子词典行业,也毫不意外地迎来了自己的转折点。

自电子词典被创造以来,除了堆叠产品内置的外语词汇,似乎再无任何能有效辅助学习的功能了,并且与学生的课堂学习也产生了一定脱节。

面对这种情况,一众电子词典厂商并没有在“如何提升产品辅助学习效用”的方面下功夫,倒是在“内存、拓展性、显示硬件”等凸显娱乐属性的功能上“卷”了起来。

这让家长们开始发现,自己本意买来让孩子学习的电子词典,突然变成了孩子的MP4、MP3甚至游戏机。

“卷错地方”的电子词典,迅速从早前学生推崇的学习利器,沦为家长们“人人喊打”的“娱乐工具”。

市场空间急剧萎缩的电子词典行业加速出清,不少二三线品牌逐步淡出消费者视野,而行业内留下的头部企业,也放弃了继续“死磕”电子词典这条路,转而将目光放在教育属性更突出的硬件产品上。

读书郎则在此时迎来了自己的“fifteen minutes”。

早在2001年,美国“Leapflorg”公司便研发了用于儿童早教的“电子书”,也就是后来的“点读机”;2002年,港资公司东莞创力将这一类型的产品引进国内市场,创造了“声之宝”品牌在广东地区销售。

在彼时,大多数中小学生学习英语主要是靠播放磁带的复读机复读,这种生硬且复杂的学习形式,并不适合6至12岁初学英语的少年儿童。而操作便捷、生动形象——“哪里不会点哪里”的电子书就很好的解决了这一难题。

(点读机 网图)

因此,“声之宝”在登陆国内市场之初,就取得了十分不错的销售业绩,但东莞创力却不知因何原因,出人意料地放弃了内地市场,转而将相关技术及研发人员推荐至“明日电子”,也就是未来的中山学而乐公司,

2003年,“学而乐”品牌的电子书登陆义乌玩具展,引发了诸多业内同行的关注。

“电子书”这一全新的产品类型,给当时仍在电子词典赛道内卷的相关企业提供了一条“蹊径”,这其中就包括彼时已创立近5年的读书郎。

“早教”,是读书郎创立之初便十分聚焦的使用场景,其曾在2002年推出过卡片点读式的早教机。因此,这种点读式的学习机产品,对于读书郎来说并不算陌生,2004年,读书郎推出第一代电子书产品——F4,其彼时取名为“读书机”。

这一次,陈智勇难得走在了段永平前面一次——读书郎F4一经上市便大获成功,这一“明星产品”成为了读书郎迈向行业头部的起点,而步步高则是在两年后,方才推出那台“哪里不会点哪里”的步步高点读机。

(步步高点读机 网图)

伴随着相关企业不断入场,点读机成功取代了电子词典,成为学习机市场新的宠儿。到了2008年,点读机这一品类的产品年销量突破了200万台,而以步步高、读书郎、诺亚舟为代表的头部品牌就瓜分了近80%的市场份额。

不过,点读机的走红也没能持续太久。因为几年之后,智能手机浪潮就将席卷全球,教育硬件行业也随之迈入智能时代。在此背景下,还要依赖与实体教材相结合的“点读机”或多或少就显得有些落伍。

因此,早教机、点读机只能算是读书郎的事业起点,而其与F4同年推出的学生电脑P4,才是将读书郎送入高速发展阶段“关键先生”。

(读书郎P4 网图)

在2010年以前,大部分教育硬件厂家都在围绕“学英语”这个需求不断迭代创新,但是学生们需要辅导的并不止英语这一个学科。

读书郎P4具有独创性的地方就在于其集齐了“语数英科学历史”等主科“七龙珠”,将目光移向K12全科教育,这一举动在当时开启了行业先河。

与此同时,作为段永平曾经的下属,陈智勇创办的读书郎也继承了他的衣钵,延续了其一贯的营销风格。

公司开始通过大规模的电视广告投放,以推广“学生电脑”产品。诸如“读呀嘛读书郎呀,背着书包上学堂。电脑做功课,名师作家教。”等魔性洗脑的广告语开始占领用户心智。

产品、营销两手抓的读书郎,终于在创办近10年后,迎来了自己的高光时刻。

据读书郎教育研究院院长邓登辉回忆:“当时公司仓库那边每天都有两三台货车在等着拉货,做出来产品的速度赶不上卖的速度。”

然而,让读书郎赚得盆满钵满、堪称开创“先河”的学生电脑,在发布没多久之后,又一次“落伍”了。

2010年,iPhone4和iPad的发布将消费电子行业带入智能化时代,在这一时期,移动应用的普及,让智能设备同样具备了辅助学习的功能,这让正当红火的“学习电脑、点读机”等产品显得十分“鸡肋”。

面对时代浪潮,教育硬件的厂家们只得再次寻求转型。

2011年,读书郎G3学生平板上市,这种在硬件参数上接近主流消费平板,但在功能及内容上高度定制的全新学习机,快速吸引了消费者的眼球。

时至今日,“学生平板”也是教育硬件领域用户渗透率最高的智能硬件,艾瑞咨询数据显示,在购买智能硬件的家庭中,拥有学生平板的学生占比63%,而60.3%的学生会经常使用。

在此背景下,学生平板市场开始高速扩张,而2019年疫情暴发,更是加速了这一进程,IDC数据显示,学生平板的出货量年复合增速从2017 年的2.5%提升到了2021 年的7.2%。

(读书郎平板 来源:读书郎官网)

(读书郎平板 来源:读书郎官网)

由此,在行业进入高景气区间之时,或许是因为自我感觉形势向好,读书郎在2021年4月向港交所递交了招股书,意欲借资本市场之力,助力公司经营再登新的台阶。

但令人意外的是,其却未能在6个月之内通过港交所聆讯。

不灰心的读书郎在2021年11月再度递交招股书,结果还是没有如愿。

那么,两度冲击IPO失败的读书郎都存在哪些经营问题?创办23年来至今,公司的业绩情况到底如何呢?

瓶颈:读书郎陷入“别人吃肉我喝汤”的尴尬局面

据读书郎招股书披露,在2019年至2021年,公司各期实现营收分别为6.70亿、7.34亿、8.13亿,平均营收增速还不到10%。

再将其营收进一步拆分来看,报告期内,读书郎学生个人平板业务实现收入分别为5.41亿、6.65亿、7.05亿;智慧课堂解决方案业务实现收入分别为816.3万、2329.3万、2357.9万;可穿戴产品业务实现收入1.12亿、3.17亿、5.37亿。

可以看到,读书郎期内的业绩存在对单一业务严重依赖的情形——学生平板业务实现收入占整体营收之比接近九成。

前面提到,受益于疫情影响,学生平板市场的整体增速在这一期间内不断提高,而平板业务又是读书郎的主力业务。因此,理论上来说,公司应当受益于行业扩张,呈现营收高速增长的现象,但现实情况是,读书郎的业绩增速十分“稳健”,从其中看不出丝毫行业正在高速奔跑的迹象。

为什么会出现这种情况呢?

根据弗若斯特沙利文报告,按总零售市值计,2021年,读书郎以20亿元零售市值、6.1%的市场份额,在国内智能学习设备服务供应商中排名第二。

从排名看起来,读书郎是妥妥的头部公司,但是当年行业排名第一的企业零售市值为95亿元,占市场份额28.9%。

另外,若按总设备出货量计,读书郎在国内智能学习设备服务供应商中的排名仅为第五。

IDC统计数据还显示,2020年学习机市场份额排名前三的品牌分别为步步高(32.65%)、优学派(9.97%)和读书郎(8.81%)。

由此不难看出,虽然这两年智能学习设备的市场增速喜人,但是这些“热闹”都跟读书郎没有太大关系。行业新增的市场份额的“肉”基本都让步步高拿走了,留给读书郎的只剩喝点“汤”的份了。

已经自立门户20余年的陈智勇、秦曙光,还是没能摆脱当初同在“小霸王”一起奋斗的老战友的阴影。

另外,需要特别指出的是,国内学习机的市场容量其实并不大,相关产品出货量到2021年也尚未超过500万台。

换言之,读书郎深耕20余年的教育硬件市场,到了今天仍难言是一片“蓝海市场”,尤其在“双减”风暴之下,行业未来发展仍有不少隐忧。

虽然读书郎近三年来营收增速不算亮眼,但总算还是延续了增长态势,而相比之下,其较弱的盈利能力则更令投资者担忧。

财务数据显示,报告期内,读书郎净利润分别为6943.5万、9201.3万、8214.6万,换言之,公司成立以来,净利润却始终未能过亿。

再从利润率方面看,报告期内,读书郎销售综合毛利率为26.0%、27.5%、20.8%,净利率基本维持在10%左右。

这样的毛利率是什么水平呢?

安信证券曾发表研报指出,智能教育硬件行业毛利率基本在40%左右,可见读书郎的毛利水平要弱于不少其他同行。

更值得注意的是,读书郎在2021年所享受的各类政府补助与税收优惠合计达3090万元,占期内净利润为37.64%,如果把这笔钱去掉,读书郎的盈利水平就更不容乐观。

对于公司在2021年度净利、毛利下滑的情况,读书郎在招股书中解释称,主要由于上游原材料(芯片)价格抬升所导致。

但进一步拆分其利润表来看,除了外部环境的扰动,读书郎不断攀升的期间费用也对其利润空间产生了一定侵蚀。

财务数据显示,报告期内,读书郎销售、管理及财务费用合计分别为0.84亿元、0.96亿元、1.17亿元,占公司整体营收之比分别为12.54%、13.08%、14.39%,呈持续上升之势。

和讯财经还留意到,在强调零售渠道线上转型的今天,读书郎仍旧维持着一个庞大的线下经销网络,这也给公司带来了不小的运营成本。

从披露信息来看,读书郎当前通过132家线下经销商,控制着分布在全国344个城市的4523个销售点,而在其中,有将近70%的网点位于三线及以下城市。

做下沉市场,采取“农村包围城市”的战略,这是明显的“段永平门徒”的特色。

读书郎在招股书中表示,在教育资源不足的地方,面对面沟通可以为用户了解产品提供更好地体验,有利于公司有效获取终端客户,并不断扩大现有用户群。

但自疫情肆虐以来,疫情防控给线下渠道带来了不小的冲击。

据了解,2021年,读书郎的经营性净现金流由正转负,期内净流出4045.4万元,同时,公司当期应收账款大幅攀升至4755.1万元,同比增加101.8%。

不难看出,可能是受疫情的影响,读书郎的“造血能力”有所弱化,结合公司期内应收账款翻倍式增长的现象,读书郎在去年或许放宽了赊销限制,来确保营收与利润不至于出现较大波动。

另外,读书郎当前所面临的流动性压力也不小,公司期内负债率持续高企。据计算,读书郎报告期各期末,资产负债率分别为55.12%、72.23%、68.15%。其中,流动负债的金额分别为2.48亿元、4.24亿元、3.92亿元。

综上所述,23岁的读书郎,正面临着市占率低、盈利能力较弱、单一业务依赖等亟待打破的经营困局,而面对这些问题困扰,读书郎只是在坐以待毙吗?

也不尽然。读书郎曾在2017年宣布成立教育研究院,进军在线教育市场,意欲打造第二增长极。

彼时,读书郎教育研究院邓登辉表示:“卖课程,提供了突破瓶颈的可能。今后读书郎将会着力把硬件用户转化为课程用户。”

从数据来看,读书郎的“硬件+内容”战略颇有成效,在2020年底,读书郎双师直播课的报名人次已经突破了2500万。

然而,在业务形势一片大好的时候,在线教育行业却意外遭遇了“黑天鹅”。自2021年起,全国各地纷纷出台推进“双减”政策,整个教辅行业都迎来强监管。

面对政策的变化,诸如新东方、学而思等业内龙头被迫断臂求生、涅磐蜕变,像新东方的老师们就已经完成了从讲台到带货直播间的无奈转身。

在此背景下,读书郎也不得不在2021年8月终止了线上直播课程的相关业务,打造第二增长极的规划就此落空。

“屋漏偏逢连夜雨”,让读书郎更糟心的事还在后头。

在公司将精力聚焦于在线教育板块时,其业务基本盘—教育硬件的细分赛道中,却突然涌入了一大批新玩家。

2020年,华为发布了首款定位学习教育市场的华为MatePad,2021年,百度、字节跳动纷纷推出了自家的智能教育硬件产品。

(科大讯飞学习机 网图)

而在一众互联网科技大厂中,来势最猛的莫过于科大讯飞。该公司旗下AI学习产品销量,在2021年“双十一”期间暴增300%。科大讯飞曾公开宣布,公司学习机板块业务收入要在“十四五”期间达成百亿目标。

另外,在“双减”风暴之下,原先在线教育赛道的公司们也纷纷转型跨界,做起了教育智能硬件。例如新东方、好未来、作业帮等公司均推出过相应产品。

本来读书郎在教育硬件领域就属于“别人吃肉,我喝汤”的存在,虽然其挂了个行业第二的虚名,但是市占率与龙头“步步高”还是有着不小的差距。

如今又是面临“强敌环伺”的局面,公司未来将如何建立起自身的产品壁垒与护城河,只能留待时间予以解答。

整体来看,读书郎23年发展史,是中国教育硬件行业变迁的缩影,从黑白学习机到如今的智能平板电脑,从略显笨重的点读机到如今轻便小巧的点读笔,读书郎自创立以来,始终紧跟时代潮流,积极迭代公司产品。

但是,读书郎的业务发展却始终缺乏一股“冲劲”,时至今日,当曾经同在小霸王的老战友已然将生意扩展至多个市场领域时,“死磕”教育硬件赛道的读书郎却还占不到行业10%的市场份额。

眼下,已是第三次向港交所递交招股书的读书郎,就像是那个义无反顾冲向风车的堂吉诃德。

不知道如今正做着“敲钟梦”的陈智勇和秦曙光,是否偶尔还会忆起那些与“段永平”同在小霸王创业时的点点滴滴。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。