李志林丨银行券商股再发力,大盘放量欲创新高

银行券商股再发力,大盘放量欲创新高

上周五A股返身上行,两市合计成交7257.29亿元。两市合计1870只个股上涨,2032只个股下跌。包括ST股在内,共有39只个股涨停,14只个股跌停。

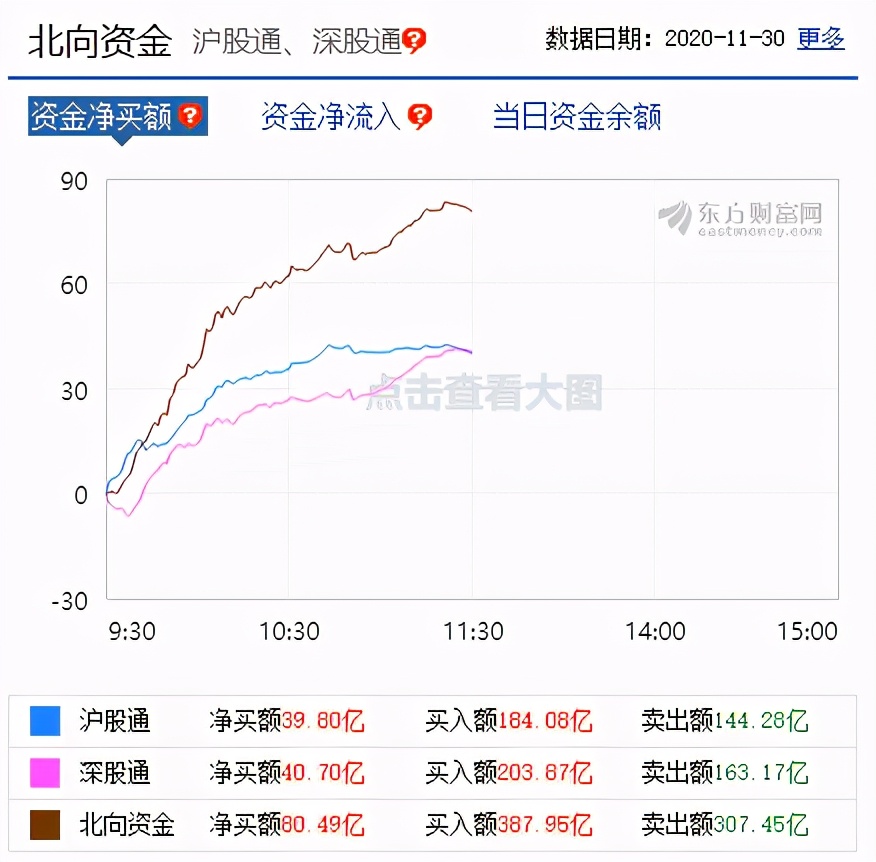

据Wind统计显示,市场主力资金上周五净流出148.07亿元,连续14个交易日净流出。上周五北向资金全天净流入24.76亿元,为连续2个交易日净买入。

今日消息面:

【上周五,欧美股市普涨,纳指、标普齐创收盘历史新高】道指涨37.90点报29910.37点,或0.13%;纳指涨111.44点报12205.85点,或0.92%;标普涨8.70点报3638.35点,或0.24%。黄金收1788.10美元,跌23.10美元,跌幅1.3%。美原油期货45.53美元,跌0.18美元,跌幅0.39%。今美元指数91.71点,离岸人民币6.58元。今上午港股-0.46%,日经指数+0.04%。

【全市场推行注册制条件逐步具备 专家建议主板改革关注四方面】此前,监管层多次表示,全市场推行注册制的条件逐步成熟。苏宁金融研究院特约研究员何南野认为,主板和中小板实施注册制改革,一是要注重与科创板、创业板在制度方面的衔接;二是要将资源更多的向成长型企业、面向未来的优质企业倾斜,推动我国经济结构的转型升级;三是要完善制度,防止出现系统性交易风险,毕竟相比科创板和创业板,主板、中小板是更大的市场,现存企业容量大;四是要注重投资者保护。

【统计局:11月官方制造业PMI为52.1% 连续9个月位于临界点以上】11月份,中国制造业采购经理指数(PMI)为52.1%,比上月上升0.7个百分点,连续9个月位于临界点以上,表明制造业恢复性增长有所加快。

【央行开展2000亿元MLF操作 12月15日还将一次性续作当月到期】央行公告,为维护月末流动性平稳,11月30日人民银行开展2000亿元中期借贷便利(MLF)操作和1500亿元逆回购操作,中标利率分别持平在2.95%、2.20%。此外,人民银行将于12月15日开展中期借贷便利(MLF)操作(含对12月7日和16日两次MLF到期的一次性续做),具体操作金额将根据市场需求等情况确定。

【新三板转板细则出炉 专家:部分企业财务、市值指标已达转板上市条件】根据中国证监会统筹部署,11月27日起,上海证券交易所、深圳证券交易所分别就《全国中小企业股份转让系统挂牌公司向上海证券交易所科创板转板上市办法(试行)(征求意见稿)》《深圳证券交易所关于全国中小企业股份转让系统挂牌公司向创业板转板上市办法(试行))(征求意见稿)》(以下合称《转板上市办法》)公开征求意见,意见反馈截止时间为12月11日。

【两融更火了!连续34个交易日余额超1.5万亿 看齐上一轮牛市水平】两融余额已回升至2015年7月水平,券商两融业务也在今年迎来了高速发展。截至11月28日,沪深两市两融余额规模已连续34个交易日保持在1.5万亿关口之上。这是时隔五年后,当前两融余额首次回升至2015年7月左右的水平。

【北向资金净流入超80亿元】北向资金今早盘持续流入,截至目前,北向资金净流入80.49亿元。

【央行开展1500亿元逆回购操作 实现净投放1100亿元】央行开展1500亿元7天期逆回购操作,今日400亿元逆回购到期,当日实现净投放1100亿元。央行公开市场本周共4300亿元逆回购到期,其中,周一到周五到期规模分别为400亿、700亿、1200亿、800亿和1200亿元。

【两市融资余额减少49.08亿元】财联社11月30日讯,截至11月27日,上交所融资余额报7434.90亿元,较前一交易日减少14.84亿元;深交所融资余额报7089.65亿元,较前一交易日减少34.24亿元;两市合计14524.55亿元,较前一交易日减少49.08亿元。

【海外疫情超6292万,美国超1375万】据最新实时统计数据显示,截至北京时间11月30日11时30分左右,美国累计确诊病例逾1375万例,死亡27.30万例。国内现有确诊病例1145例(包括境外和港澳台)。

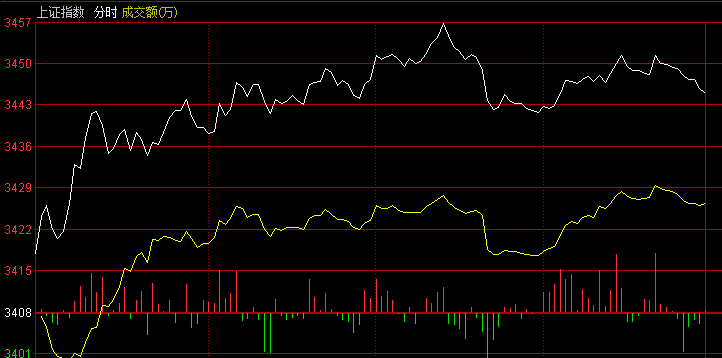

今上午大盘高开10点,3418点,即为最低点。冲高3456点,午前收3444点。上证50、沪深300、上证综指、中证500、深成指、中小板、创业板、科创板分别收+1.59%、+1.29%、+1.07%、+0.41%、+0.70%、+0.46%、+1.04%、+0.43%。个股涨跌比:993∶479,1492∶746。有35股涨幅超10%以上,跌幅10%以上的个股有1只。今上午成交量5972亿,比上周五上午增加1544亿。

早盘A股各大小指数开盘分化较大,临近午盘创业板指快速拉升,两市成交量显著放大,个股涨多跌少,涨幅超9%个股逾40家,赚钱效应集中在主板,短线人气回升。板块上,银行、证券等大金融板块开盘继续走强,带领上证50、沪指大幅走高,龙头郑州煤电周五地天板后加速秒板,带动煤炭、有色、有机硅等顺周期板块集体反弹修复,此外,社区团购、半导体、新能源汽车、可降解塑料、疫苗等板块盘中拉升。盘面上,证券、银行、可降解塑料等板块涨幅居前,白酒、家电、共享单车等板块跌幅居前。

继上周五尾盘银行股、券商股发力站上3400点、上证50创12年新高后,今上午银行股、券商股、煤炭股等再发力,直冲3456点,离创3458点新高只差2点。

A股再次演绎沪强深弱,沪市成交量与创业板之比是2885亿:1191亿,沪市成交量仅比深市少200亿。上证50和上证综指的涨幅再次领先深市。

可喜的是,虽然权重股发力,非但没有出现以往的“二八”现象,即小数股票涨多数股票跌,而且是上涨个股超过下跌个股的1倍。表明绝大多数个股随指数一起上涨,涨势比较实在。

导致近期沪强深弱的主要原因:一是顺周期股、大金融股主要集中在沪市,所以沪指上涨较为流畅;二是银行股上涨得益于贷款利率上升,券商股上涨得益于注册制即将全面实施;三是随着沪市也将实施注册制和20%涨跌幅,半年来率先实施注册制20%涨跌幅的创业板失去了得天独厚的优势;四是沪市中大量股票低于同类深市和创业板的股票30%—50%,一旦沪市实施注册制,低价股的补涨机会较大。这样,年末沪市的机会将大于深市,成为A股的主战场。

周末,十大机构齐声看好有跨年度的行情,如:

中信证券:A股正处于跨年轮动慢涨期,顺周期主线预计延续到明年一季度。

海通证券:年底红包行情可期,明年市场将进入牛市泡沫期。

华泰证券:顺周期板块修复在时间和空间上均有望持续。

招商证券:12月沪指有望突破前期高点,市场有望持续向低估值顺周期方向调仓。

中/金/公司:市场纠结中风格“再平衡”,关注政策“量退价稳”。

安信证券:市场依然在震荡向上的格局中,“顺周期”有望继续成为行情主线。

方正证券:复苏延续买入价值,12月将迎来主升浪行情。

粤开证券:复苏主线渐臻佳境,关注年末翘尾行情。

在我看来,虽然近期顺周期个股表现抢眼,但估值修复带来的投资机会的边际效益已经有限,投资者更应该将注意力放在能够长期成长的行业中。周期不是一成不变的,过去上游资源品是顺周期板块,而消费、制造是中国经济当前的顺周期板块。其中大多数企业处在补库存过程中,企业盈利也相对有保障,是与中国当前新的经济周期契合的板块,上涨持续度会更好。

站在当下时代,什么是契合时代发展、推动经济增长最主要的板块?我认为有两条主线:一是制造业升级,二是消费升级。制造业升级是中国成为发达国家的必经之路。随着制造业升级,人均收入提升,人们会有更美好的生活需求。为了满足这部分需求,就要有一批消费升级的企业。

下午关注:大盘能否创3458点新高?收盘能否在3430点之上?成交量能否达9000—1万亿,或超过上周一的9539亿?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。