跑赢大盘的密码:60/40遇上价值ETF,业绩太能打

在波动加剧的权益市场中,投资者始终在寻找能够兼顾收益弹性与风险控制的配置方案。而当经典的60/40资产配置思路,遇上国证价值100与国证成长100两大旗帜性风格指数时,碰撞出了令人眼前一亮的业绩火花。

一、60/40风格组合的配置逻辑与业绩优势

国证价值100指数以“低估、高股息、高自由现金流”为核心筛选标准,聚焦基本面扎实的优质价值股;国证成长100指数则锚定产业趋势,精选高成长赛道龙头企业。二者按60/40的固定比例配置,能够在平滑单一风格周期波动的同时,捕捉长期风格溢价。

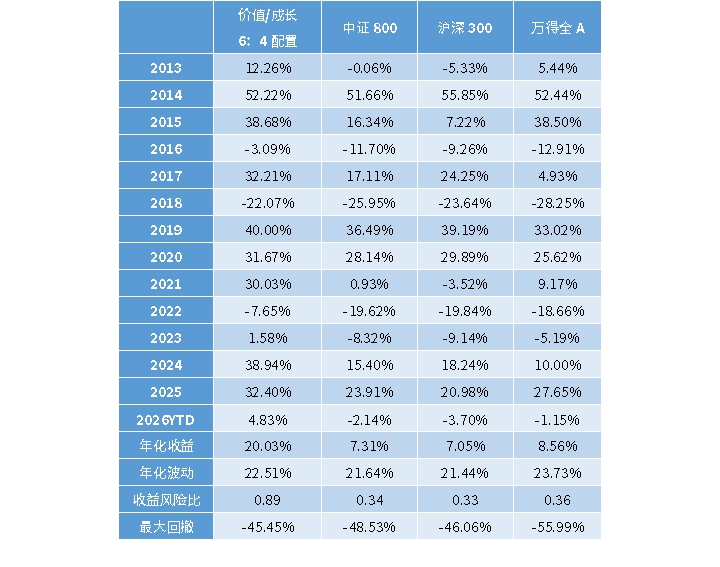

对比主流宽基指数,这一60/40风格组合展现出显著的业绩优势:2012年12月31日至今,组合年化回报达20.03%,相对沪深300全收益指数,组合跑赢12.98%;相对中证800全收益指数,组合年化超额收益达12.72%;相对万得全A,组合跑赢11.45%。

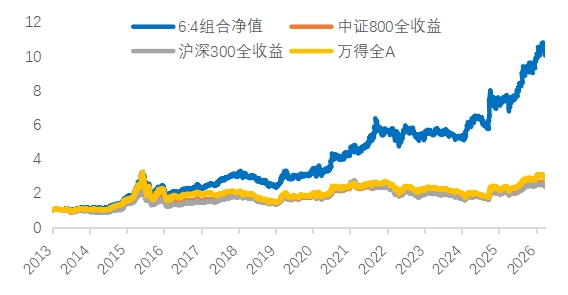

图1:60/40风格组合与主流基准业绩对比

数据来源:Wind,易方达测算,截至2026年3月31日,其中沪深300与中证800采用全收益指数。

从上述回测数据表格中不难发现,价值与成长风格60/40 均衡配置组合,业绩表现稳健性突出、波动控制优异,能够持续且稳定地跑赢市场主流宽基指数。其中相较于中证 800 指数,该配置策略历年相对收益表现亮眼,13年至今每年均跑赢中证 800指数,持续录得超额收益:2015 年市场经历杠杆牛市冲高与快速回调,组合均衡结构平滑波动,全年仍收获 38.68% 亮眼收益,显著跑赢主流宽基;2019 年市场估值修复、风险偏好全面回暖,成长板块强势反弹叠加价值稳托底盘,组合顺势上涨 40.00%,弹性优势充分释放;2023 年市场震荡磨底、行情冷清,组合依旧逆势收涨 1.58%;今年以来,即使在地缘政治冲击、市场剧烈震荡的环境下,组合仍斩获近5%的收益。牛市跟涨有力、熊市抗跌护盘,60/40 均衡配置组合的这一特征对各类投资者具备值得关注的参考意义:基于长周期内相对稳健的收益表现,该组合可作为一个值得考虑的长期配置选项,无需频繁调仓换手、无需择时博弈,适配长期持有、省心稳健的配置型投资需求。

二、拆解超额收益背后的驱动因素

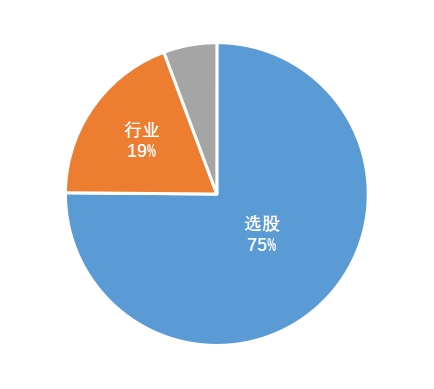

这一60/40配置组合的收益来源清晰可追溯,以中证800为基准,对该组合的业绩归因分析显示,2013年至今其总超额收益超过800%,其中:

选股Alpha贡献核心收益:选股因子贡献了75%的超额收益,这得益于两大指数的编制优势——国证价值100通过严格的估值筛选与盈利质量评分,筛选到具备估值修复潜力的优质标的,与国证成长100锚定的高成长个股形成互补,为组合带来稳定的个股层面收益增厚。

行业配置形成有效补充:行业配置因子贡献19%的超额收益,体现了组合在行业层面的优化能力。国证价值100指数行业分布覆盖家电、银行、石油石化、汽车等核心领域,与国证成长100聚焦的科技制造形成差异化布局,既避免了单一行业集中度风险,又抓住了不同周期下的行业景气机会。

风格因子影响相对较小:风格因子贡献总超额收益的6%,占比较低,这是由于60/40的比例设计有意平衡了价值与成长两种风格,削弱了单一风格的极致暴露,反而降低了组合在风格切换中的波动风险。

图2:60/40风格组合相对中证800的Barra收益归因

数据来源:Wind,易方达测算,截至2026年3月30日。

三、选股能力的源头:国证价值100的编制优势

该组合的超额收益本质上来源于国证价值100指数的Alpha捕捉能力。这一指数从设计源头就避免了过拟合风险,采用简单透明、可解释的筛选逻辑,围绕三大经典价值因子构建选股体系,同时叠加盈利稳定性筛选,坚守价值投资原则。

国证价值100指数的编制流程严谨透明:先剔除盈利波动过大、自由现金流率偏低、净资产收益率不理想的基本面有瑕疵的标的,再通过市盈率倒数、股息率、自由现金流收益率三大核心指标计算价值得分,最终选取得分最高的100只个股作为成份股,并采用价值因子倾斜的市值加权方式,兼顾流动性与风格暴露。

这种严谨的编制机制为指数带来了稳定的业绩表现。自2024年11月修订以来,国证价值100指数样本外年化收益为21.6%,甚至超过其样本内的表现水平。截至2026年3月27日,指数市盈率仅11.27倍,股息率达5.0%,高于中证红利的4.7%、国证自由现金流的3.3%,始终保持“低估值+高股息”的鲜明价值属性。

在行业分布上,国证价值100指数覆盖家电、银行、石油石化等多个核心领域,单一行业权重上限为20%,避免过度集中于单一赛道;单一个股权重上限锁定在8%,进一步降低个股波动风险。这种分散均衡的结构不仅减少了过拟合风险,更通过季度调仓的纪律化机制,实现对价值风格的精准锚定——每季度根据最新财务数据与市场价格重新计算价值得分,调出估值抬升、性价比下滑的标的,纳入符合低估值标准的高价值个股,持续保持价值投资的核心属性。

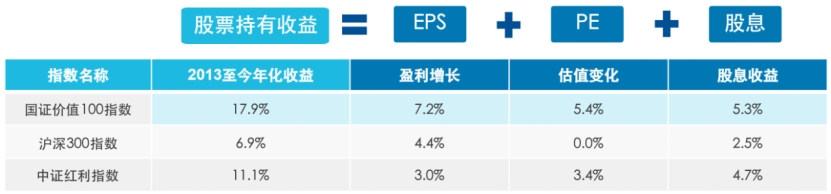

图3:2013年以来指数收益来源拆分

数据来源:Wind,易方达测算,截至2026年3月23日。

从 “股票持有收益 = 盈利增长 + 估值变化 + 股息收益” 的经典框架出发,2013 年以来国证价值 100 指数年化收益大幅跑赢中证红利:国证价值100指数股息率贡献略高于中证红利,而在盈利增长与估值变化两大维度实现全面超额,其中核心来自自由现金流率因子的盈利端超额贡献约 4%、估值端超额贡献约 2% ,核心来自季度调样持续优化的 PE 因子。三重收益协同发力。即便在 2021-2024 年红利风格占优的市场环境中,国证价值 100 仍显著跑赢中证红利,在保留高股息底仓属性的同时,兼具更强的盈利韧性与估值弹性。

四、价值ETF与成长ETF:一键把握风格均衡型投资的长期红利

跟踪国证价值100指数的价值ETF易方达(159263,联接A/C:025497/025498)与跟踪国证成长100指数的成长ETF易方达(159259)将风格指数的优势进一步落地。ETF的被动跟踪机制严格贴合指数编制规则,有效避免风格漂移,同时具备低成本、高流动性的特点,让投资者无需个股研究,就能配置一篮子优质价值股。

搭配60/40的固定比例配置策略,投资者无需频繁调整持仓,即有望在长周期中享受价值与成长风格搭配带来的复合收益。在市场环境愈发复杂的当下,这一组合既在一定程度上保留了价值投资的低波动稳健性相对优势,又力争能够捕捉到成长投资的弹性空间,是一个相对均衡且有效的投资策略。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。