复盘创业板2014,读懂科创板2026

2026年已经走过了第一个季度,A股市场经历了一段跌宕起伏的行情,市场风格也从年初的追逐成长转变为了偏向防御。去年表现亮眼的科创50指数,在年初强势走高后明显回撤。不少投资者心生疑虑:科技成长的主线还在吗?此时是应该离场,还是坚守?

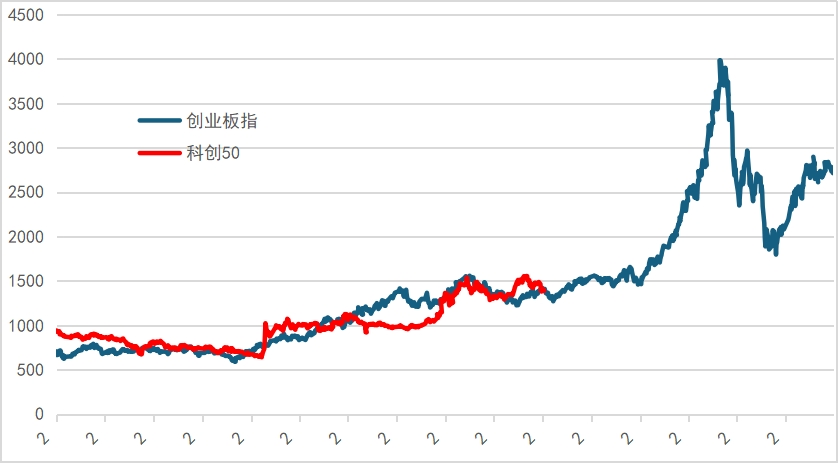

当对未来心存疑问时,不妨回望历史寻找答案。回溯过去的成长周期可以发现,本轮“924”以来的“人工智能+”成长周期和2013-2015年以创业板为代表的“互联网+”有许多相似之处,而当下的科创50指数,似乎正和2014年的创业板指数,站在了相似的节点上:两者都是一轮科技成长大周期中的代表指数,都经历了年初快速上行,随后在高估值和风格再平衡中进入波动整固,等待科技主线的回归。

一、复盘2014:估值消化,蓄力2015成长风格回归

2014年,创业板指数走出了一个“N”形震荡的行情,全年涨幅仅为12.8%,远不及2013年的82.7%和2015年的84.4%。但这一年的“平淡”,恰恰为之后的爆发积蓄了能量。

图:2014年创业板指数和全A走势对比

数据来源:wind,统计区间2014年1月1日-2014年12月31日

2014年1月-2月中旬:年初惯性冲高,随后陷入估值消化。 2014年1月,创业板指延续2013年的强势,继续领跑全A。然而,由于2013年累计涨幅过大,成长/价值风格的估值分化已达到极值,市场风格开始从成长向价值轮动。创业板指在2月后进入调整,上半年整体呈现反复拉锯的格局。

2014年2月下旬-6月中旬:估值“高切低”,轮动中寻找主线。随着TMT估值抬升至高位,资金阶段性流向房地产链、金融等低估值方向,叠加房地产政策逐步松动、IPO重启带来的供给冲击,成长风格遭到削弱。

2014年6月下旬-10月:政策主题和顺周期成最大公约数。 市场主线进一步从板块轮动切换到政策主题和顺周期方向,背后驱动是“一带一路”主题升温、国企改革推进、军工科研院所改制和资产证券化等政策催化。这一阶段创业板虽重拾涨势,但明显跑输大盘。

2014年11月-12月:价值风格极致演绎,2015年后回归成长。随着降息、两融和杠杆资金爆发,券商、银行等大盘蓝筹走出凌厉行情,成长风格在这一阶段受到明显压制。

回头看,2014年的创业板更像是成长大周期中的一次“中场休息”。这对于理解2026年的科创50非常重要:一轮科技成长行情中,阶段性回撤和风格让位,并不必然意味着主线终结。进入2015年后,随着TMT盈利增长再次加速、“互联网+”政策升级,市场重新切回成长风格。

二、对比2026:似曾相识,成长风格的回归或将更快

如果把2014年创业板的节奏映射到2026年的科创50,会发现两者确实有很强的相似性:都在前一年已有较大涨幅、估值已被明显抬升的基础上,于新一年初继续冲高,但很快进入波动放大、风格再平衡和估值消化阶段。

图:走势对比:创业板指 (2012~2015)VS 科创50(2023.9~Now)

数据来源:wind,统计区间:创业板指2012-2015年;科创50指数2023年9月1日-2026年4月2日.

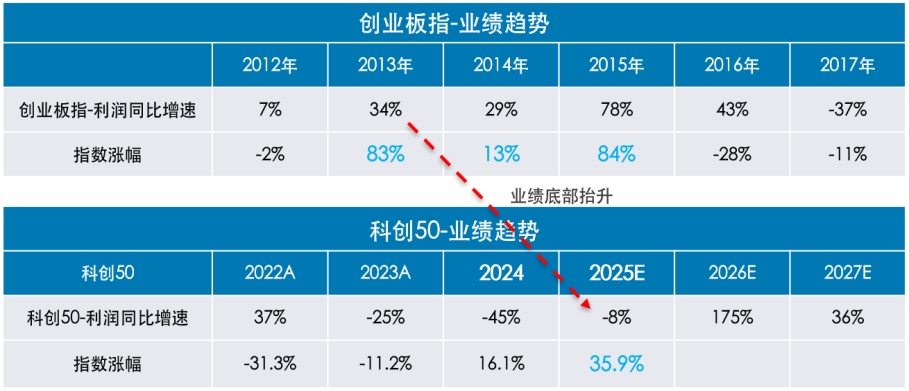

在基本面方面,两者都有鲜明的产业主线作为核心支撑,而且业绩变化趋势也很相似。2014年创业板的主线是移动互联网、TMT,2026年科创板的主线则是AI算力、半导体国产替代,两轮产业革命都带来利润端的反转——科创50在2025年迎来利润端底部抬升,并预计继续保持高速增长。

图:业绩趋势对比:创业板指 (2012~2017)VS 科创50(2022-2027)

数据来源:wind,“利润同比增速”为归母净利润同比增速,统计区间:创业板指2012-2017年;科创50指数2022-2027年,其中2025-2027年的归母净利润增速为wind一致预测数据,截至2026年4月2日

当然,两者也有不同之处,导致本轮的调整也许会相比2014年更快回归到成长主线上。

(1)本轮科创板背后的产业周期更强。2014年移动互联网已经进入较快渗透阶段,很多细分赛道开始从“爆发初期”走向“扩张中后期”。这也是为什么到2014年,成长板块业绩数据开始放缓。而当前科创板背后是AI、国产替代、半导体设备、先进制造等硬科技方向,产业链更长,且仍然处于景气度上升阶段,叠加自主可控的政策导向,不仅是简单需求扩张,更是供给格局重塑。

(2)两次调整的导火索不同。2014年的主要扰动来自国内“稳增长”政策、IPO重启等导致风格切换,属于内生性轮动。2026年的主要扰动来自中东地缘冲突,属于外生性冲击。这种冲击的特点是:来得快、影响烈度大,但一旦出现边际缓和信号,市场情绪修复也更快。一旦局势明朗或谈判取得进展,科创50等成长风格资产的反弹可能更为迅猛。

(3)本轮行情中资金结构更为理性。2014年末,两融和杠杆资金爆发,催化非银金融为代表的价值风格快速走高,但本轮行情中杠杆资金相对克制。因此也许并不会看到2014年末那么极致的价值风格演绎,而是在外部冲击平抑、风险偏好回升后逐步回归成长。

复盘创业板2014,是为了更从容地看待科创板2026。回头看2014年的创业板,很多当时让人不安的波动,事后都被证明只是成长主线中的阶段扰动。真正决定其后续再创新高的,并不是某一时期的风格切换,而是产业趋势没有结束,政策支持持续强化,盈利最终开始接力估值。

今天的科创50,正在面对非常相似的处境,同样遭遇高估值带来的波动、资金在不同风格之间的摇摆,以及市场对业绩兑现节奏的重新审视。但与此同时,它背后的AI算力、半导体国产替代、先进制造升级、科技自立自强并没有改变,甚至比过去具备更明确的产业逻辑支撑。真正的大级别科技主线,往往都不是一条直线。在高波动中完成估值消化、在风格切换中重新建立上涨基础,这恰恰是科技成长资产从“预期驱动”走向“盈利支撑”的必经之路。

投资中有一句老话:“行情在绝望中诞生,在犹豫中成长,在狂热中灭亡。” 当下的科创50,正处在“犹豫中成长”的阶段。回顾2014年创业板的历史,我们会发现:那些在“中场休息”时选择坚守的人,最终分享了2015年主升浪的丰厚回报。如果你相信中国迈向“科技强国”的趋势不会改变,那么在外部冲击下的调整过后,布局科创50或许可以作为一个值得关注的选项。在产品选择上,可以关注科创50ETF易方达(588080),分享国内科创发展红利,在全市场跟踪科创50的ETF产品中管理费率最低(0.15%/年),2025年全年收益率36.58%,相较科创50指数超额收益0.66%。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。