生猪期价连日反弹!“猪周期”拐点来了?养殖ETF汇添富(159172)回调超1%再度“吸金”!生猪产能去化当前走到哪一步了?

今日(4.17),A股表现震荡,养殖板块回调。全市场“含猪量”更高更纯的养殖ETF汇添富(159172)回调1.56%,盘中成交超1000万元,规模、流动性持续领先同类!资金面上,养殖ETF汇添富(159172)盘中再获300万份净申购,资金近5日有3日净流入!

从数据看,生猪期价近日持续反弹。4月17日,生猪期价延续涨势,主力2607合约继昨日上涨3.83%后,今日再涨超1%。在生猪养殖行业经营困境加剧的情况下,盘面突然“躁动”,引发市场广泛关注:这是否预示着“猪周期”的拐点将现?

中信建投期货认为,本轮生猪期价反弹属于阶段性的超跌修复行情,这一走势尚不足以构成趋势性反转。从供给来看,当前生猪市场仍处于供应相对宽松的格局,能繁母猪存栏去化节奏偏慢,短期出栏压力并未得到实质性缓解。从需求来看,生猪市场的终端需求仍处于淡季,仅存在偏弱的“五一”假期前备货预期。整体来看,在生猪市场基本面并未出现根本性扭转的情况下,市场更多是在交易远期生猪产能收缩的预期。

养殖ETF汇添富(159172)标的指数权重股多数飘绿:温氏股份、牧原股份、海大集团、正邦科技跌超2%,新希望跌超1%;梅花生物逆市微涨。

注:标的指数权重股仅做展示,不作为个股推介。

【数据观察:当前时点如何看生猪养殖板块?】

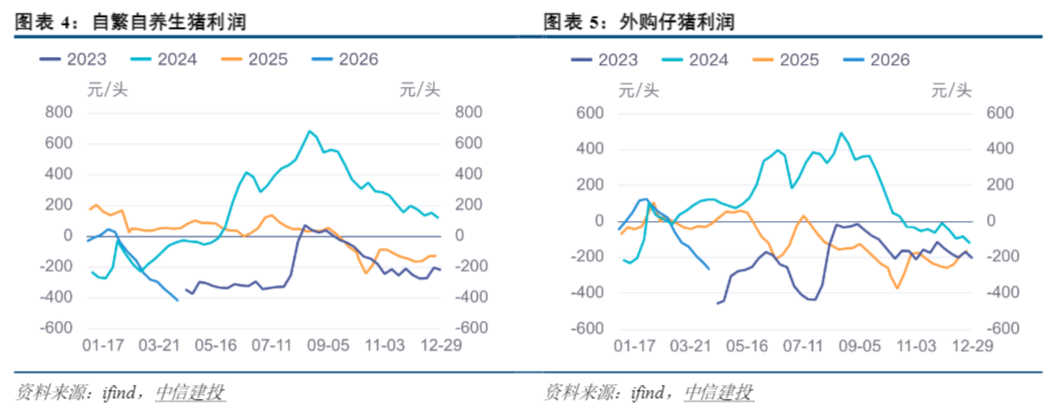

从盈利看,截至4月14日,自繁自养的亏损扩大至423元/头,外购仔猪的亏损扩大至269元/头。2025年上半年行业保持较好的盈利能力,本轮从9月开始转亏,目前进入深度亏损阶段。

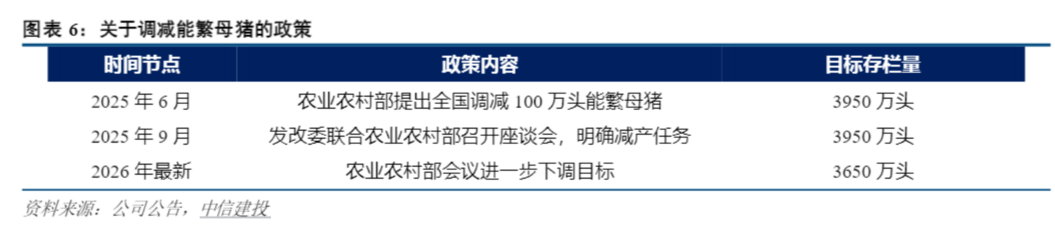

考虑到行业PSY的上升,2026年监管部门进一步要求调低能繁母猪数量,从2025年的调减100万头(至3950万头),到2026年再减300万头(至3650万头),累计调减幅度超11%。

2025年四季度起,头部企业已开始停建、降重与调减母猪;但行业层面去化进度参差,政策落地仍需时间跟踪。考虑到2025年年底的能繁母猪数量仍然偏高,意味着2026年5月前生猪出栏量存惯性增长压力。2026年能繁母猪进一步去化,但是对应生猪的出栏仍有滞后性,意味着猪价筑底的过程仍需时间。

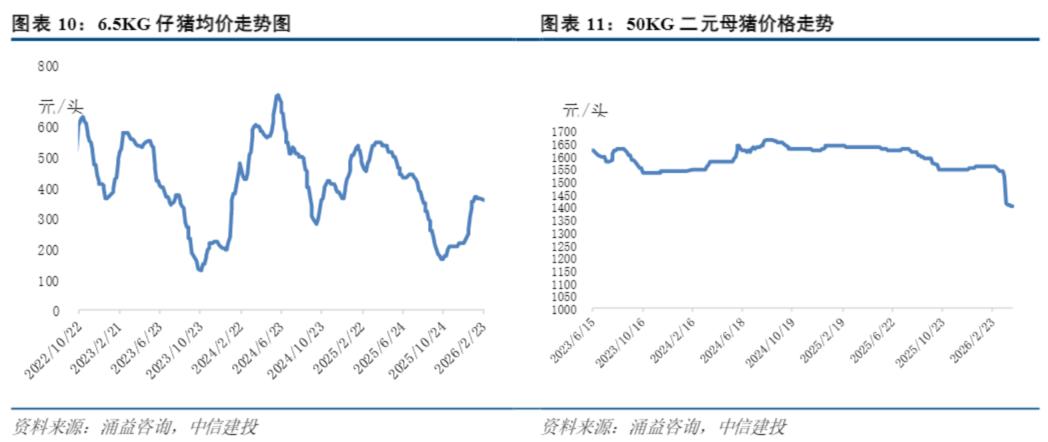

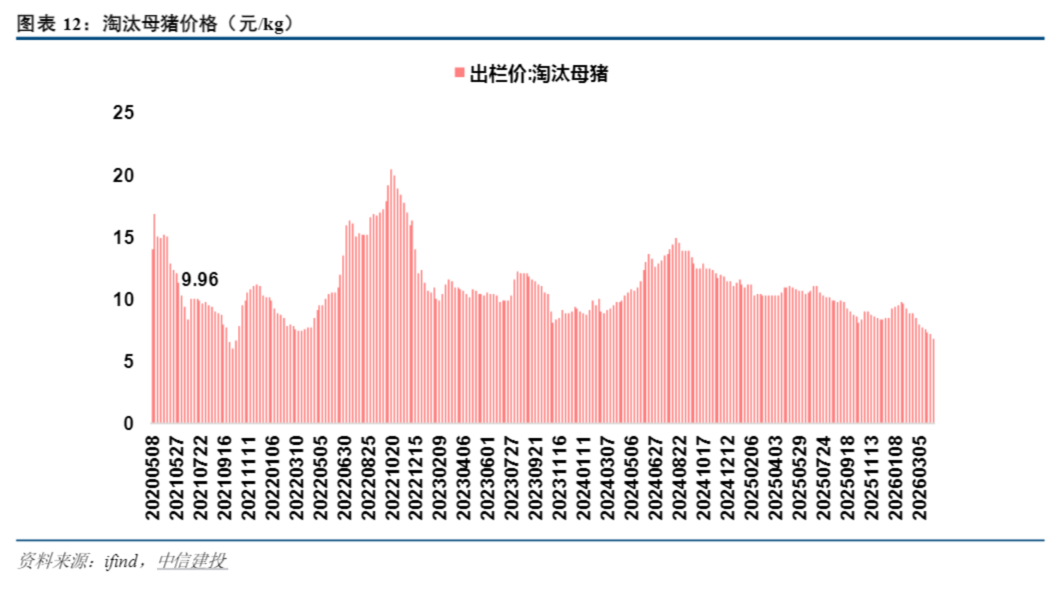

仔猪价格、二元母猪价格和淘汰母猪价格的下行,意味着产业进入去化周期。截止4月14日,全国6.5kg仔猪价格快速回落至206元/头(一季度均价为320元)。50kg二元母猪的价格今年来经历快速下行,从年初的1554元左右下行到1401元。淘汰母猪均价降低至6.81元/kg,相比年初9.19元的价格,下行幅度达到25.8%。

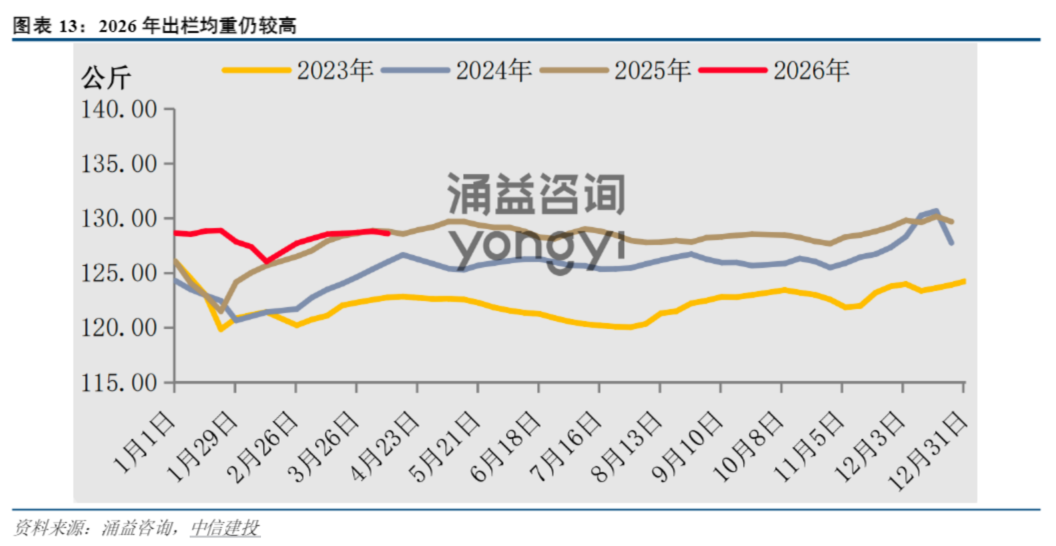

行业亏损初期,目前出栏体重仍较大。3月全国生猪出栏均重128.51公斤,较2月增加1.45公斤,月环比增幅1.14%。较去年同期增加0.50公斤,同比增幅0.39%。出栏体重偏大,意味着短期供给的实质性增长,猪价仍面临压力。

中信建投证券认为,生猪行业产能开始去化,去化深度决定了后续的反弹力度。下半年的行情最关键取决于能繁母猪去化速度,这是决定了行业产能供给收缩节奏与后续反弹力度的核心变量,仔猪价格和淘汰母猪价格下行的持续性将成为重要的观察指标。

1)能繁母猪连续数月环比明显下行且向3650万靠拢(对应政策刚性目标)。

2)仔猪价格跌破母猪场成本并持续,触发主动淘汰能繁母猪且价格下行(同亏深化,市场化行为主动加速)。

若政策与市场化深亏共振、去化加速,后续价格中枢抬升的幅度更大、更确定。若去化幅度有限、考虑到效率周期(PSY提升、损失率下降)对冲供给收缩,则上行的幅度偏低。但是无论如何,中信建投证券认为目前的猪价已经在底部区域,后续向上的幅度和概览要远大于向下的风险。(来源:中信建投20260415《当前时点如何看生猪养殖板块?》)

【生猪产能去化当前走到哪一步了?】

生猪行业深度亏损,产能去化数据端初步印证。3月以来,行业开启现金流的深度亏损,且猪价再度跌破9元/公斤大关,截至4月14日,行业猪价8.7元/公斤,刷新2008年以来最低水平。行业头均亏损约450元/头,已明显超过2023年单周最深亏损(396元/头),7公斤仔猪价格最新202元/头,较23年更早地与商品猪出现同步亏损。从涌益咨询数据看,行业能繁母猪存栏继25Q4后再度开启去化,1-3月涌益规模样本能繁母猪去化环比为+0.65%/+0.73%/-0.57%,3月去化再度开启。

亏损延续、现金流持续消耗趋势清晰。从产能以及效率数据推算,26Q2-Q3行业仔猪供给依旧维持高位,且库存端来看,行业体重仍处于128.6公斤的历史同期高位,去库存仅刚开启一周,往往也伴随着猪价的进一步下跌,行业在26Q2-Q3维持现金流的亏损与消耗是大概率事件。且长期来看,21-22年、23-24年两轮长亏损、短盈利的消耗后,伴随着养殖企业出栏量的增加,企业的头均现金流更加脆弱,根据猪企年末现金等价物+交易性金融资产除以次年出栏量计算,2021年主要上市养殖企业头均现金储备419元,而2025年已逐年下降至197元,非线性的产能去化随时有可能出现,对板块形成催化。

政策、原材料、行业效率如何影响本轮反转弹性?

较21、23年产能去化阶段不同的是:

(1)反内卷背景下,集团企业亏损期逆势扩产、经营困难时获得融资的难度加大,劣质产能的出清更加通畅;

(2)23-24年的去化与反转伴随的是饲料原材料下行,体重增加对产能去化形成抵消,而当前截然相反,原材料26年后处于上行区间,尤其是本身处于去库存周期的玉米,短期加深亏损和去化幅度,也有助于为后续猪价反转阶段提前释放库存压力;

(3)21-24年行业PSY由18.6提升至24.0,效率提升对产能去化形成对冲,但23-25年行业前10%猪场PSY开始在30-31波动,行业效率方差缩小,效率提升速度或有所放缓,对去化的对冲已在这一轮削弱。(来源:华泰证券20260415《生猪产能去化大幕已开启》)

【布局“猪周期”,养殖ETF汇添富(159172)“含猪量”更高更纯!】

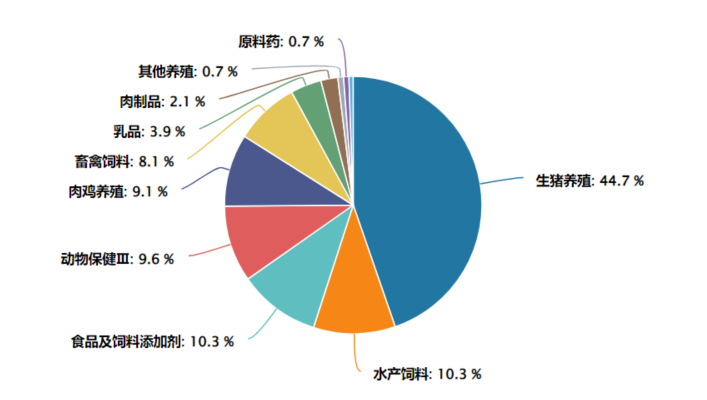

“猪周期”大机会来了?养殖ETF汇添富(159172)跟踪中证畜牧养殖产业指数,在同标的指数ETF中规模大幅领先,含“猪”量高达62.4%,全市场领先!除养殖业外,指数还布局饲料、动物保健等主要相关行业,更高效把握“猪周期”历史性大级别机遇!

注:“生猪养殖”根据申万三级行业划分,含“猪”量口径为申万三级行业中涉及生猪养殖、畜禽饲料、动物保健III(生猪防疫)相关标的权重之和,权重数据截至2026/02。

注:指数申万三级行业分类,权重数据截至2026/02

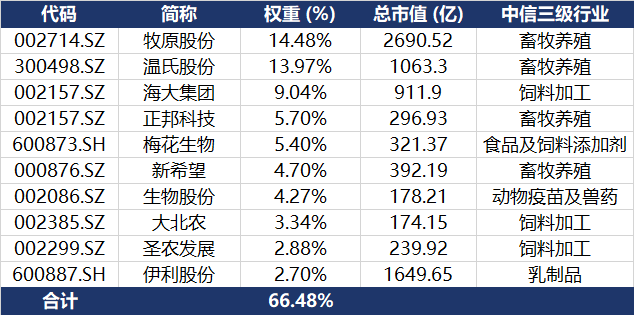

养殖ETF汇添富(159172)标的指数成分股集中度高,囊括各细分领域龙头。截至2026年2月28日,养殖ETF汇添富(159172)标的指数(中证畜牧养殖产业指数(931946))前十大权重股占比合计为66.47%,其中第一、第二大重仓股——牧原股份和温氏股份,合计占比高达28.45%,重仓A股优质“生猪龙头”;此外,指数重仓股还包括饲料加工龙头海大集团(占比9.04%)、大北农(3.34%),以及乳制品龙头伊利股份(2.70%)。

注:指数权重股仅做展示,不作为个股推介。

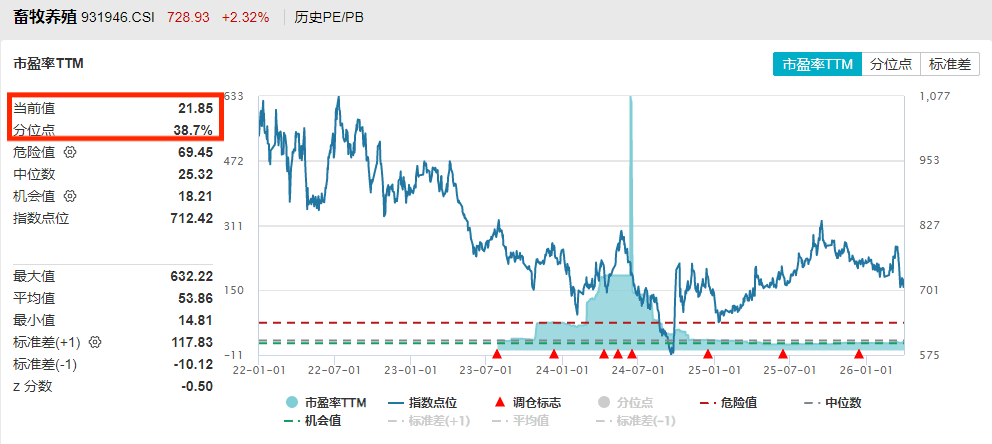

此外,养殖ETF汇添富(159172)标的指数估值处于低位,具备较高安全边际。当前养殖ETF汇添富(159172)标的指数市盈率TTM为20.5,处于上市以来的36.48%分位点,比近64%的时间区间便宜。目前畜牧养殖产业整体处于市场预期以及估值低位,具备较好的配置价值。

截至2026/4/1

风险提示:基金有风险,投资需谨慎。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。养殖ETF汇添富(159172)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

养殖ETF汇添富(159172)标的指数为中证畜牧养殖产业指数,该指数发布日期为2023年7月28日,年度涨跌幅(2023-2026)分别为-13.51%、-11.98%、9.98%。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。