从研发到生产:中证港股通创新药指数为何保留CXO板块?港股创新药ETF景顺(513780)兼具创新药弹性与外包服务确定性

回顾2025年医药板块行情,可以看出医药外包服务(CXO)板块的业绩拐点,正以一种较为清晰的方式呈现。据相关统计,2025年CXO上市公司合计实现营收1035.92亿元,归母净利润252.99亿元,分别同比增长9.30%和78.38%;进入2026年一季度,板块营收270.75亿元,归母净利润62.05亿元,同比分别增长16.04%和21.73%。(数据来源:Wind 截至:2025.12.31)

如果聚焦更细分的CDMO领域,12家上市公司2026年一季度整体营业收入同比增长15.18%,归母净利润同比增长18.29%,扣非归母净利润同比增长54.17%,毛利率回升至43.28%,同比提升5.20个百分点。这是近两年CXO领域少有的一组利好数据。(数据来源:上市公司2025年报 截至:2025.12.31)

当海外新药融资恢复、国内创新药BD(商务拓展)持续活跃、多肽与ADC等新分子订单向后期项目和商业化生产推进时,一个问题随之浮现:在港股创新药指数工具中,哪一类指数能够完整覆盖从研发到生产的全产业链,从而同时捕捉创新药企的管线弹性与CXO企业的订单确定性?

CXO景气回升的三重信号:业绩、订单与结构

从业绩端看,2025年,CXO板块收入同比增长13.2%,而归母净利润增速达到88.9%,两项指标均显著高于医药行业整体水平(全行业收入增速1.5%,归母净利润增速6.8%)。在全部12个细分子行业中,CXO的收入增速位列前茅,利润增速则处于领先位置,表明板块已过单纯依靠产能扩张的周期,进入利润释放阶段。

从订单端看,海外新药融资环境的回暖与国内创新药出海BD的活跃,构成了需求的双轮驱动。海外中小Biotech融资寒冬或已过去,全球客户研发支出逐步回暖;国内方面,创新药License-out交易规模持续扩大,直接带动上游临床前研究、临床试验与生产外包的需求。

从结构端看,同期CXO板块毛利率同比提升2.9个百分点至40.5%,在全行业毛利率持平(0.0pp变动)的背景下,这一改善尤为突出。对比来看,医疗器械、医疗服务、血制品、疫苗等子板块同期利润增速均为负值,疫苗板块归母净利润甚至大幅下滑100.6%;而CXO在收入、利润、毛利率三个维度上同步向好,呈现出较为罕见的"量价齐升"格局。

| 板块 | 收入增速(2025) | 归母净利润增速(2025) | 毛利率变动(2025) | 毛利率水平(2025) |

| CXO | 13.2% | 88.9% | +2.9pp | 40.5% |

| 药品 | 3.0% | 22.5% | +1.5pp | 59.4% |

| 制药装备 | 2.8% | 558.4% | +3.5pp | 34.8% |

| 生命科学上游 | 2.3% | 11.4% | +3.9pp | 49.1% |

| 医药分销 | 2.1% | -4.2% | -0.3pp | 9.3% |

| 零售药店 | 1.9% | 22.7% | -0.1pp | 33.8% |

| 医疗服务 | 0.0% | -17.3% | -1.4pp | 44.2% |

| 医疗器械 | 0.0% | -15.4% | -1.5pp | 51.5% |

| 血制品 | -0.6% | -31.1% | -6.2pp | 44.3% |

| 原料药 | -0.8% | 0.5% | -0.2pp | 35.4% |

| 中药 | -2.4% | 1.8% | +0.2pp | 41.4% |

| 疫苗 | -10.5% | -100.6% | -6.2pp | 74.5% |

| 全行业 | 1.5% | 6.8% | 0.0pp | 34.0% |

数据来源:Wind 截至:2025.12.31 注:pp = 百分点(percentage points)。数据来源为图表统计,统计口径为2025年医药各子板块经营数据对比。

研发支出:CXO景气度的底层先行指标

CXO行业的本质,是为制药企业的研发与生产活动提供外包服务。因此,产业链下游的融资环境与研发投入强度,构成了CXO订单周期的先行观测变量。从全球视野来看,医药研发支出呈现出长期稳步增长的刚性特征。2008年金融危机曾使全球医药研发投入增速一度跌至1%的低位,但2011年起增速逐步企稳回升。据Evaluate Pharma统计,2021年全球医药研发投入同比增速接近14.6%,绝对值从2014年的1440亿美元增长至2021年的2380亿美元,七年复合增长率为7.3%。即便进入成熟期,全球医药研发仍被预测将在2021年至2028年间以2.6%的年复合增速持续扩张。这意味着,全球创新药管线对临床前研究、临床试验及生产外包的需求底座仍在加厚。

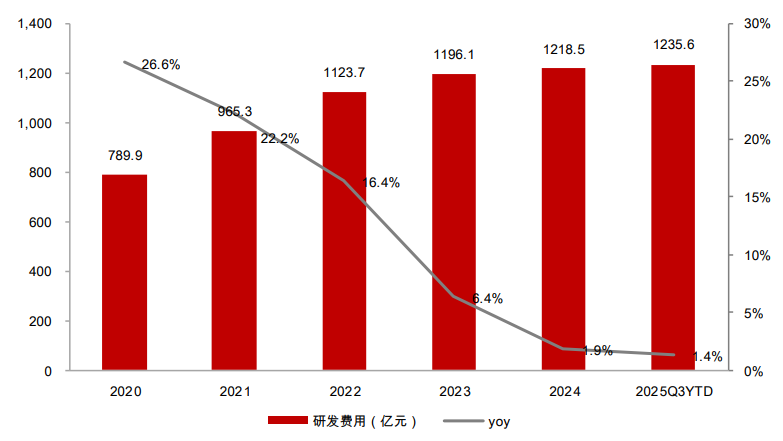

将视角拉回国内,A股医药生物企业的研发投入同样处于长期上升通道。2024年,四百余家医药生物样本上市公司研发费用总额达1218.5亿元,同比增长1.9%,2020年至2024年的年复合增长率约为11.45%;2025年,A股医药生物上市公司研发费用共计877.9亿元。(数据来源:Wind 截至:2025Q3)

图:医药生物上市公司研发费用合计额

数据来源:Wind 截至:2025Q3

数据趋势:2020-2024年在医保控费与行业结构性调整的背景下,国内药企并未收缩研发战线,反而持续加码创新转型

换言之,前文所述2025年CXO板块营收与利润的双位数增长、CDMO毛利率的显著修复,其深层逻辑正是全球及国内研发投入周期向上的结果。当融资环境回暖为研发活动注入资金,当药企将更多资源投向创新管线,CXO作为产业链的"卖水人",其景气回升便有了可持续的需求支撑。

指数编制的差异:"含CXO"与"去CXO"

2025年8月,恒生港股通创新药指数与国证港股通创新药指数相继修订编制方案,明确剔除医药外包服务(CXO)企业,将指数聚焦于创新药研发与生产环节,打造"更纯正"的创新药指数。修订后,两条指数的行业分布高度集中于化学制剂与其他生物制品,CXO权重归零。

与之形成对照的是,中证港股通创新药指数(931250)在编制规则中明确保留CXO板块。根据中证指数公司公开的编制方案,该指数从港股通范围内选取"业务涉及创新药研发以及为制药企业提供药物研究、开发和生产等服务的上市公司证券"作为样本,每半年调整一次,样本股上限50只。

这一编制差异决定了三条指数的风险收益特征:剔除CXO的指数在创新药行情爆发时弹性更高,但放弃了产业链上游的订单确定性;保留CXO的中证港股通创新药指数,则构建了一条"创新药研发+外包服务"的完整产业链闭环,无论下游研发成败,上游CXO均可能从订单增长中获益,理论上具备更强的抗波动能力与业绩确定性。

港股创新药ETF景顺(513780)紧密跟踪中证港股通创新药指数(931250.CSI),该指数从港股通范围内精选50只业务涉及创新药研发、生产及服务的上市公司,全面覆盖从临床前研究到商业化落地的全产业链。

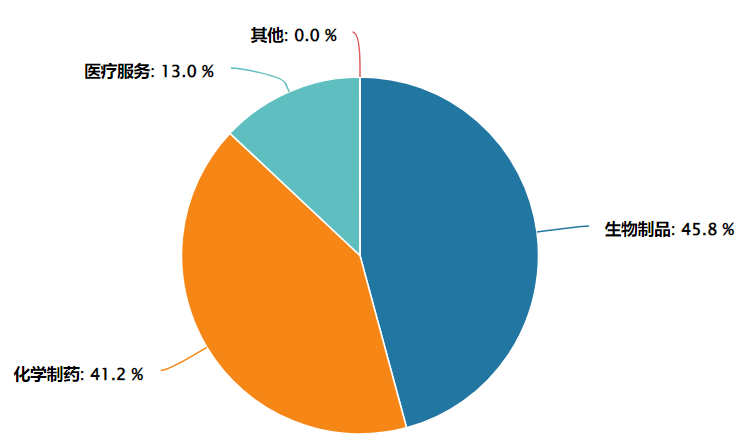

指数的行业纯度极高——按申万二级分类,生物制品与化学制药两大核心板块权重合计超过85%,确保了指数对创新药主题的精准暴露。

图:中证港股通创新药指数行业分布(申万二级行业)

数据来源:Wind 截至:2026.04.22

从成分股来看,指数前十大权重股合计占比约71.5%,集中度适中,既保证了龙头的引领作用,又保留了一定的分散性。十大重仓囊括了药明生物(全球CXO龙头)、百济神州(首个实现盈利的国际化创新药企)、信达生物(BD合作最为活跃的Biotech之一)、康方生物(双抗领域全球领先者)等A股市场稀缺的优质标的。(注:相关个股仅为指数成分股展示,不作为个股推荐。)

对于不便开立证券账户的场外投资者,景顺长城还提供了配套的联接基金(A类:023597,C类:023598),形成了"场内+场外"全覆盖的产品矩阵,满足了不同渠道投资者的配置需求。

常见FAQ解答

Q1:为什么说创新药近期重新回到关注视野?

中国创新药出海势头强劲,2026年前两月BD交易首付款已超2025年任一季度,全年出海授权金额超600亿美元。国内研发同步加速,一季度国家药监局批准国产创新药8款,创历史新高。双抗、ADC等前沿技术持续迭代,行业正从"烧钱期"迈入"自我造血期"。(数据来源:医药魔方 截至:2025.12.31)

Q2:港股创新药ETF景顺(513780)有哪些值得关注的特点?

跟踪中证港股通创新药指数,生物制品与化学制药权重合计超85%,行业纯度高。前十大权重股占比约71.5%,聚焦药明生物、百济神州等龙头。指数估值处于近5年40.61%分位数,性价比显现。出海BD高增+头部药企盈利转正,板块定价逻辑正在重构。(数据来源:Wind 截至:2026年3月31日)

Q3:跟踪的是什么指数?

跟踪中证港股通创新药指数(931250.CSI),从港股通范围精选50只创新药研发、生产及服务标的,聚焦港股创新药核心资产,强调创新属性与可投资性,适合作为参与该细分赛道的指数化工具。

Q4:与其他创新药指数有哪些差异?

相比A股医药指数,港股通创新药指数行业纯度更高,不含仿制药、器械等分散标的;相比恒生生物科技指数,更强调可投资性与流动性,不纳入未盈利早期企业。整体定位"创新药核心资产+流动性",风险收益特征更均衡。

Q5:ETF比个股有哪些优势?

创新药研发周期长、单一产品不确定性高,ETF通过指数化投资覆盖一篮子企业,降低对单一公司的依赖,同时把握行业整体机会。无需深入研究个股,即可参与板块发展,更适合普通投资者配置。

风险提示:

晨星风险评级:中高,适合激进型、积极型投资者。 本基金为股票型基金,其长期平均风险和预期收益率高于混合型基金、债券型基金及货币市场基金。本基金为指数型基金,被动跟踪标的指数的表现,具有与标的指数以及标的指数所代表的股票市场相似的风险收益特征。 本基金投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

文中相关个股仅为指数成分股展示,不作为个股推荐。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,指数涨跌幅仅供参考,不预示未来表现亦不代表具体基金表现。基金有风险,投资需谨慎。本产品由景顺长城基金管理有限公司发行与管理,销售机构不承担产品投资、兑付责任。本材料由景顺长城基金管理有限公司制作供代销机构参考,销售机构如需直接向投资者推介本产品,应当在推介前详细了解客户情况并受相应合规要求约束,避免出现违规销售行为。

关于基金销售费用的说明:景顺长城中证港股通创新药交易型开放式指数证券投资基金发起式联接基金A份额每笔认购金额(M)分段收取认购费,具体为:M<100万元,0.80%;100万元≤M<300万元,0.60%;300万元≤M<500万元,0.40%;M≥500万元,1000元/笔。每笔申购金额(M)分段收取申购费,具体为:M<100万元,1.00%;100万元≤M<300万元,0.80%;300万元≤M<500万元,0.60%;M≥500万元,1000元/笔。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。不收取销售服务费。C份额每笔认购金额(M)分段收取认购费,具体为:M≥1元,0。每笔申购金额(M)分段收取申购费,具体为:M≥1元,0。根据每笔份额的持有时长(N)分段收取赎回费:其中:N<7天,1.50%;N≥7天,0。销售服务费为0.20%/年。相关费率折扣情况以销售机构展示为准。

景顺长城中证港股通创新药交易型开放式指数证券投资基金:投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。