巨头围城之下:金山云、百度云、京东云、UCloud“窄门”求

2025年,中国AI云市场格局已趋于固化,留给中小厂商的市场空间正日益逼仄。

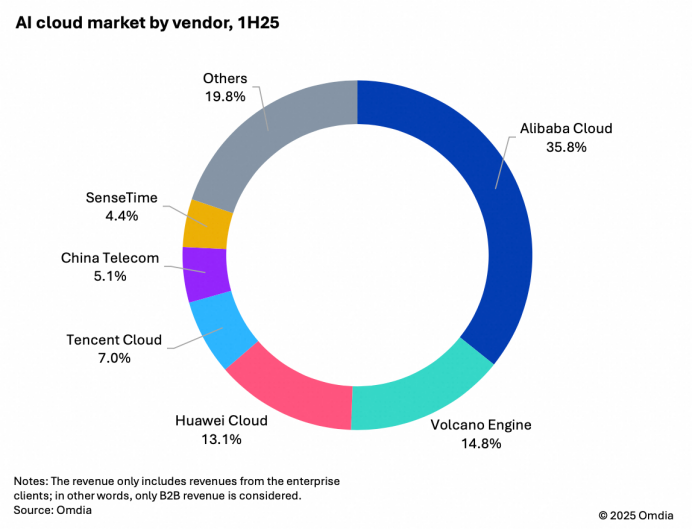

从上半年数据看,阿里云以35.8%的份额位居第一,其市占率甚至超过第二名至第四名之和。紧随其后的火山引擎占14.8%,华为云占13.1%,腾讯云占据7%,前四强已共同拿下超过四分之三的市场。

图源:Omdia报告

放眼全球,AI云市场高度集中,马太效应日益显著。AWS、Azure与Google Cloud仍主导竞争,市占率分别为31%、25%和11%。阿里云、华为云、甲骨文云、IBM Cloud、腾讯云等跻身前十。

在巨头构筑的规模效应、技术壁垒和价格优势持续挤压下,金山云、百度智能云、京东云、UCloud等中小云厂商的增长普遍乏力,市场格局的固化态势还有没有逆转的可能?

金山云:垂直行业+AI转型,财务承压严重

金山云正通过“垂直深耕+AI转型”双轮驱动,尝试在巨头夹缝中开辟一条差异化突围路径。

金山云自成立之初便聚焦高并发、低延迟、大带宽需求的特定行业,尤其在游戏、视频、政务三大领域积累了不可复制的技术能力。经过长期沉淀其在细分赛道具备天然护城河,难以被通用型云厂商快速替代。

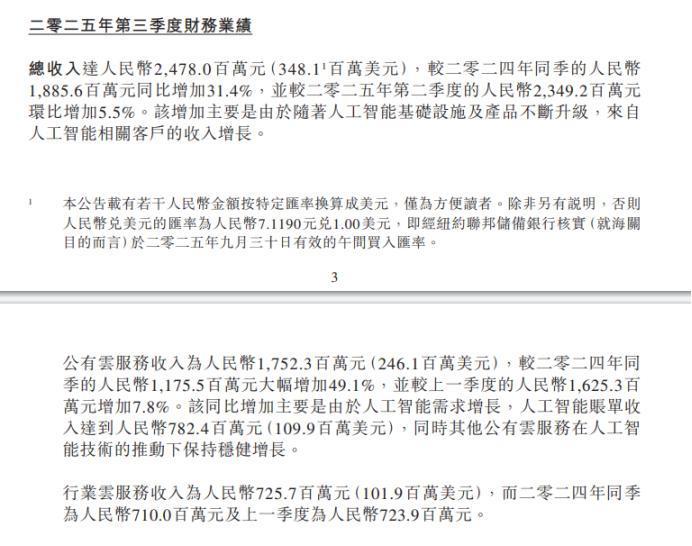

财报显示,金山云第三季度营收24.8亿元,同比增长率由上季度的24%再次提速至31%;调整后经营利润扭亏为盈达1536万元,调整后经营利润率0.6%;调整后净利润首次实现盈利达2873万元。

与此同时,面对AI浪潮,金山云围绕人工智能全面升级基础云和智算云,已初步构建了全栈AI技术能力。受益于此,金山云生态内外客户用量同步攀升,2025年第三季度,智算云账单收入达7.8亿元,同比增长近120%。

图源:金山云财报

只不过,生态依赖深重,盈利根基尚不稳固。

其一,客户集中度过高,抗风险能力弱。尽管金山云强调“客户多元化”,但现实却令人担忧。财报数据显示,2025年第三季度,来自小米金山生态的收入达6.9亿元,同比增长84%,占总收入比例进一步提升至28%。2025年1-9月,来自小米金山生态的收入合计达18.2亿元。

其二,毛利率持续承压,价格战下难言安全。金山云2025年第三季度毛利率为15.4%,而2024年同期为16.1%,反映出盈利质量不高、可持续性存疑。

在阿里云、腾讯云频繁发起“算力降价”攻势的背景下,中小云厂商被迫跟进,导致利润空间被进一步压缩。金山云在细分赛道有亮点,但“造血能力”不足,若无法实现可持续盈利,恐难抵御巨头价格战与资本消耗战。

百度智能云:AI技术强,但政企短板明显

在日益固化的AI云市场格局中,百度智能云凭借鲜明的AI技术标签占据一席之地。

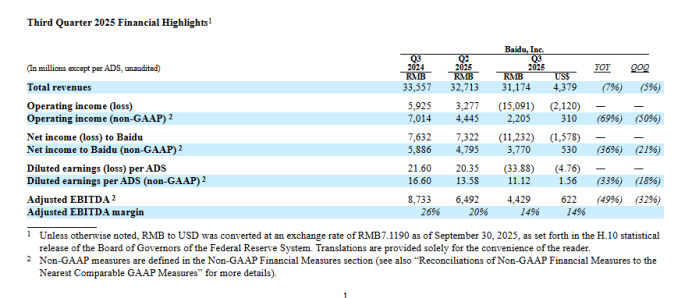

2025年第三季度财报显示,百度总营收达到312亿元,核心业务收入为247亿元。其中,AI云收入同比增长33%;AI应用收入达26亿元;AI原生营销服务收入同比增长262%达28亿元,凸显了AI技术在商业化应用中的潜力。

图源:百度财报

百度智能云的核心竞争力主要体现在全栈自研的AI技术架构、深度行业场景落地能力以及开放的生态体系三大维度。

一是,全栈自研的技术架构,百度智能云从昆仑芯到文心大模型,构建了完整的软硬一体AI技术体系,在性能和成本效率上具备差异化优势;二是,深度场景融合能力,百度智能云通过“云智一体”战略,将AI能力与云计算资源深度融合,已在智能制造、金融、医疗等20余个行业推出解决方案;三是开发者生态支撑,百度飞桨平台已凝聚超800万开发者,支持40余个主流AI架构,形成了“技术+生态”的双轮驱动模式。

然而,理想丰满,现实骨感。在竞争日趋白热化的云市场中,百度的挑战同样显著。

尽管百度拥有先进的AI架构,但研发投入与资源投入相对滞后,其底层算力规模远逊于一线厂商。2025年前三季度,百度累计研发投入148.4亿元,看似可观,但对比阿里云过去4个季度AI+云基础设施累计资本开支约1200亿元,本季度单季资本开支315.01亿元,投入差距日益扩大。

再有,生态与交付能力存在短板。在当前政企数字化市场,客户不仅需要先进技术,更看重生态整合、行业理解和本地化交付能力。在这些方面,百度智能云与深耕政企市场多年的华为云、运营商云相比,仍存差距。

当前云计算市场竞争越来越卷,云厂商单靠AI技术难以打开局面。如何在保持技术领先的同时,补齐生态构建与行业纵深的能力,将是决定百度智能云能否突破当前市场格局的关键。

京东云:性价比突出,但生态局限

在激烈的市场竞争中,入局较晚的京东云尝试凭借“极致性价比+场景化解决方案”的差异化路径破局。

京东云依托自研技术栈,在多个关键环节实现显著降本增效。比如:京东云混合多云操作系统云舰,使CPU平均使用率提升2倍,每年节省IT成本数亿元;京东云虚拟化引擎京刚2.0,将算力虚拟化损耗降至零,云化成本直降15%;京东云数据中心采用液冷技术,能耗节省30%、PUE低于1.1……

这些技术成果不仅支撑了京东内部庞大的电商与物流体系,也为对外客户提供极具吸引力的价格优势。这也是,2024年价格战期间,京东云采取激进的市场策略,公开承诺“支持比价,买贵就赔”,直接对标阿里云、腾讯云等巨头的原因。

此外,京东云背靠京东零售生态,在电商、物流、供应链金融等领域具备天然场景优势,可输出一体化数智解决方案。对于希望快速实现数字化转型的传统企业,尤其是零售与快消行业客户具有独特价值。

尽管如此,京东云从云规模,还是客户规模,还是难与阿里云、华为云、腾讯云进行全面综合的竞争。

首先,在全球化浪潮下,头部云厂商纷纷加速海外节点建设。而京东云至今缺乏实质性的海外数据中心与本地化服务能力,难以满足中国企业“走出去”的云需求,错失重要增长窗口。其次,京东云自研技术多用于内部优化,对外开源贡献有限,导致开发者社区活跃度低,进一步限制了生态扩展。

更难的是,京东云在政务、金融、工业等关键行业缺乏标杆案例,品牌认知度远不及头部厂商。许多企业客户对其是否具备全栈云服务能力仍存疑虑,这种信任赤字使其在大型政企项目竞标中常处劣势。

京东云极致性价比和场景化解决方案赢得特定客群,但在云服务日益走向“全栈能力+全球布局+开放生态”的今天,仅靠价格和局部优势已难以为继。若无法突破生态边界,恐难跻身主流云厂商行列。

UCloud:中立灵活,但增长乏力

与其他云巨头不同,UCloud坚持“不与客户竞争”的中立策略,这一策略在当前数据安全与业务独立性日益敏感的商业环境中,成为其独特卖点。

在金融、政务、游戏、SaaS等高度关注数据主权与商业安全的行业领域,UCloud的“中立”定位形成了其独特的护城河。企业选择阿里云可能担心电商竞争,选择腾讯云或有社交数据顾虑,UCloud因不涉足任何自有消费端业务,成为这些客户规避业务冲突、保障数据独立性的信任首选。

与此同时,随着企业多云与混合云架构的普及,UCloud在该领域积累的实践优势进一步凸显。其多云管理平台能够实现对主流公有云、私有云及本地基础设施的统一纳管与协同调度,为企业构建灵活、弹性的“去中心化”IT架构提供了关键支撑。

然而,这种中立第三方的定位,在塑造UCloud独特护城河的同时,也正在制约其未来的增长空间。

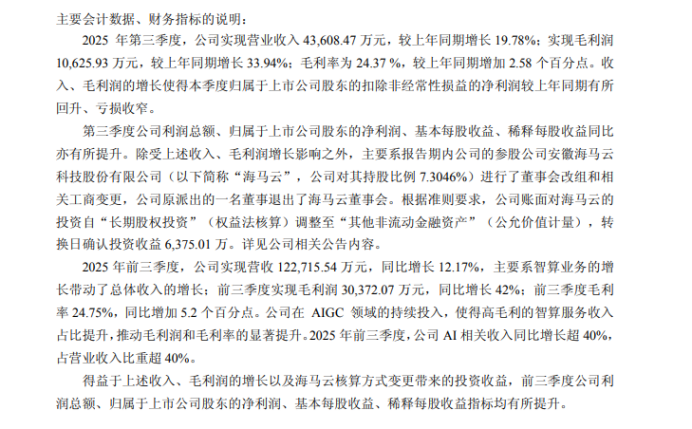

一是,尽管亏损幅度有所收窄,但UCloud长期未能实现真正盈利,凸显了其商业模式在重资产、高投入的云计算赛道中面临的持续性挑战。2025年三季报显示,UCloud 前三季度营业收入为12.27亿元,同比增长12.17%;归母净利润为-8342.52万元,同比增长49.53%。

图源:UCloud财报

二是,在AI浪潮席卷行业的背景下,UCloud在大模型、智能算力等关键领域的投入明显不足,使其在长期高强度投入的竞争中处于不利地位。

UCloud坚守“中立专业”路线,在细分市场仍有价值,但若不能快速补足AI与行业解决方案短板,最终恐被整合或边缘化于主流市场之外。

夹缝中的生存法则

在阿里云、华为云、腾讯云构筑的“铁三角”之下,中小云厂商的生存空间确实被极度压缩。

然而,真正的市场竞争从来都不是零和游戏。当巨头们以“全栈AI”和“千行百业”为目标,高举高打构建规模壁垒的同时,也往往在服务深度、场景定制、行业理解、成本结构等方面留下可供切入的机会地带。

金山云坚定押注“AI+行业云”的垂直场景深耕,百度智能云坚持走“AI原生”的技术驱动路径,京东云依托供应链体系打造“极致性价比”,UCloud则恪守“中立多云”定位构筑第三方信任壁垒。它们或许无法撼动巨头地位,但在云计算大盘中,依然能找到属于自己的立足之地。

真正的生存关键,并非与巨头正面竞争,而在于能否在那些“巨头看不上、做不好、做不快、不想做”的领域,建立可复制的商业模式、可沉淀的行业认知,以及真正属于用户价值的、难以替代的专业存在感。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。