当前,已上市的中国股指期货分为沪深300、上证50、中证500三个品种,对应的合约代码分别为IF、IH、IC,均在中国金融期货交易所上市交易。根据中金所的意见,中证1000股指期货将成为中证500上市后又一新的股指期货品种,合约代码为IM。上市股指期货对于改善中国资本市场结构、完善市场功能、丰富交易品种均有里程碑式的重要意义。从一开始就明确了“发挥功能市场,发挥保值功能,主要为机构投资者服务”的发展思路,努力避免股指期货这样一个风险管理工具被错用、滥用。

合约标的 | 沪深300指数 | 上证50指数 | 中证500指数 | 中证1000指数 |

合约乘数 | 每点300元 | 每点200元 |

|

|

报价单位 | 指数点 |

|

|

|

最小变动价位 | 0.2点 |

|

|

|

合约月份 | 当月、下月及随后两个季月 |

|

|

|

交易时间 | 上午:9:30-11:30,下午:13:00-15:00 |

|

|

|

每日价格最大波动限制 | 上一个交易日结算价的±10% |

|

|

|

最低交易保证金 | 合约价值的8% |

|

|

|

最后交易日 | 合约到期月份的第三个周五,遇国家法定假日顺延 |

|

|

|

交割日期 | 同最后交易日 |

|

|

|

交割方式 | 现金交割 |

|

|

|

交易代码 | IF | IH | IC | IM |

上市交易所 | 中金所 |

|

|

|

| 沪深300股指期权 | 中证1000股指期权 |

合约标的物 | 沪深300指数 | 中证1000指数 |

合约乘数 | 每点人民币100元 |

|

合约类型 | 看涨期权、看跌期权 |

|

报价单位 | 指数点 |

|

最小变动单位 | 0.2点 |

|

每日价格最大波动限制 | 上一交易日标的的指数收盘价的+/- 10% |

|

合约月份 | 当月、下2个月以及随后3个季月 |

|

行权价格 | 行权价格覆盖标的指数上一交易日收盘价上下浮动10%对应的价格范围 |

|

对当月与下2个月合约,行权价格≦2500点时,行权价格间距25点;2500点<行权价格≦5000点时,行权价格间距为50点;5000点<行权价格≦10000点时,行权价格间距为100点;行权价格>10000点时,行权价格间距为200点 |

|

|

对随后3个季月合约:行权价格≦2500点时,行权价格间距为50点;2500点<行权价格≦5000点时,行权价格间距为100点;5000点<行权价格≦10000点时,行权价格间距为200点;行权价格>10000点时,行权价格间距为400点 |

|

|

行权方式 | 欧式 |

|

交易时间 | 9:30-11:30,13:00-15:00 |

|

最后交易日 | 合约到期月份的第三个星期五 |

|

到期日 | 同最后交易日 |

|

交割方式 | 现金交割 |

|

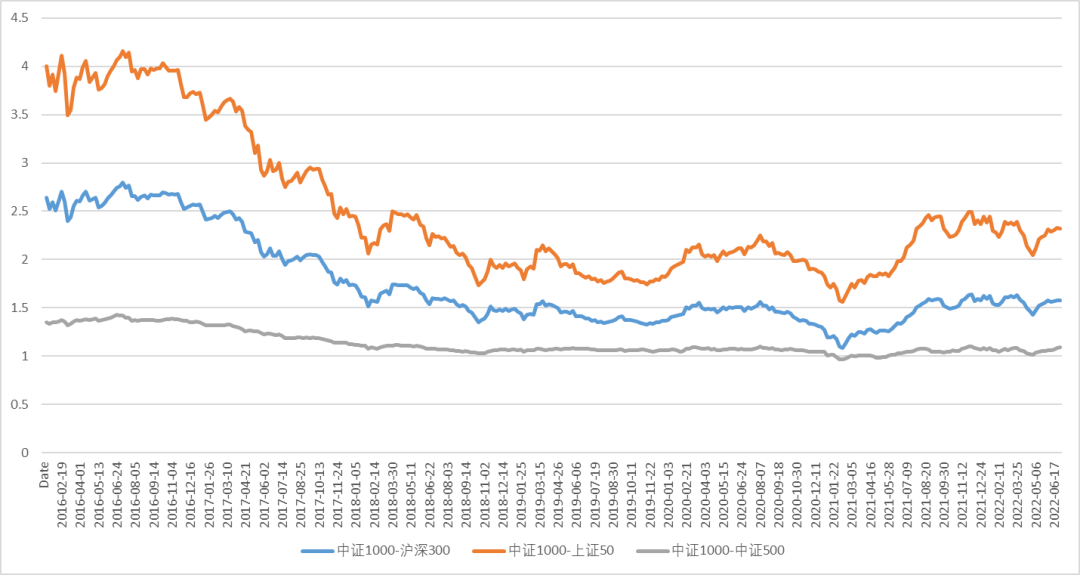

所谓股指期货,就是以某种股票指数为标的资产的标准化的期货合约。买卖双方报出的价格是一定时期后的股票指数价格水平。在合约到期后,股指期货通过现金结算差价的方式来进行交割。期权则是一种选择权,一种在未来规定期间内选择买或不买、卖或不卖的权利。一般期权的买方要支付一定的权利金购买这种选择权。股指期权是以股票指数作为标的物的期权合约,是在股指期货的基础上发展的金融工具。IF、IH、IC以及IM股指期货所对应的标的为沪深300、上证50、中证500以及中证1000指数。沪深300指数是由上海和深圳证券市场中市值大、流动性好的300只A股作为样本编制而成的成份股指数,具有良好的大盘市场代表性。其中,过半数成分股属于金融、消费以及信息技术行业。上证50指数挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,综合反映最具市场影响力的蓝筹股情况。其中,上证50指数成分股包含于沪深300指数。金融以及消费龙头是主要成分股行业分布。中证500指数的选股样本空间内扣除了沪深300指数样本股及最近一年日均总市值排名前300名的股票,剩余股票按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后20%的股票,然后将剩余股票按照日均总市值由高到低进行排名,选取排名在前500名的股票作为中证500指数样本股。因此中证500与沪深300的成分股不具有重合性,整体代表了A股市场中盘股票的表现情况。而金融行业企业在中证500的组成中也大幅降低,工业、材料以及信息技术是主要成分企业。中证1000是由剔除沪深两市头部800家企业之后的1000家企业组成,因此和中证500、沪深300以及上证50指数成分股无交集,可以代表为沪深两市的小盘股。中证1000主要为新兴行业,和中证500类似,工业、材料以及信息技术是大部分成分股所属行业,成长性相对较高,波动亦更分化,市场也给予较高的估值。收益率的相关性来看,沪深300与上证50的正相关性较高,中证500与中证1000的正相关性较高。沪深300与新加入股指期货行业的中证1000展现出相较中证500更低的收益相关性,而上证50与中证1000呈现负相关。这意味着,中证1000的加入对于股指期货市场而言将更加优化期货风险分散的职能,更放大了品种间投机交易的操作空间。

股指间相关性表格(2016/03/01 - 2022/06/27) |

|

|

|

|

| 沪深300 | 中证500 | 上证50 | 中证1000 |

沪深300 | 1 | 0.573 | 0.963 | 0.009 |

中证500 | 0.573 | 1 | 0.357 | 0.802 |

上证50 | 0.963 | 0.357 | 1 | -0.219 |

中证1000 | 0.009 | 0.802 | -0.219 | 1 |

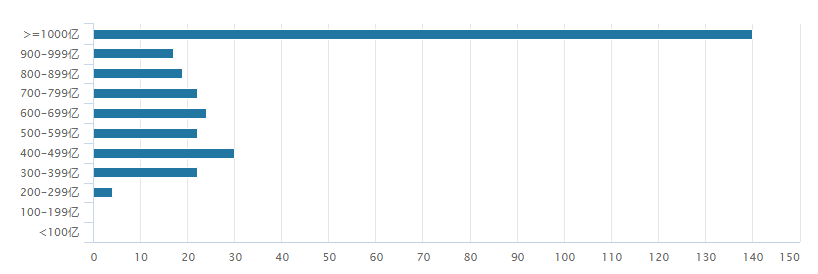

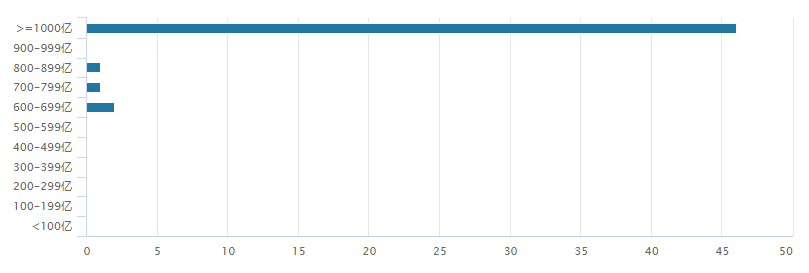

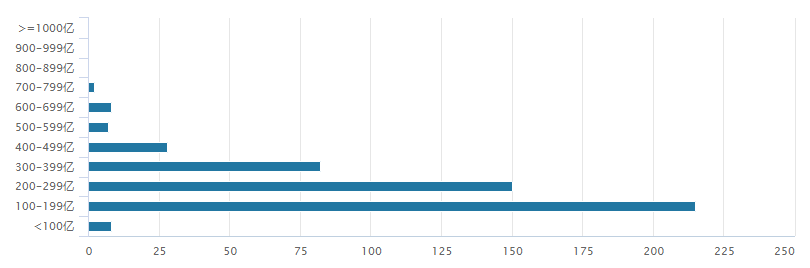

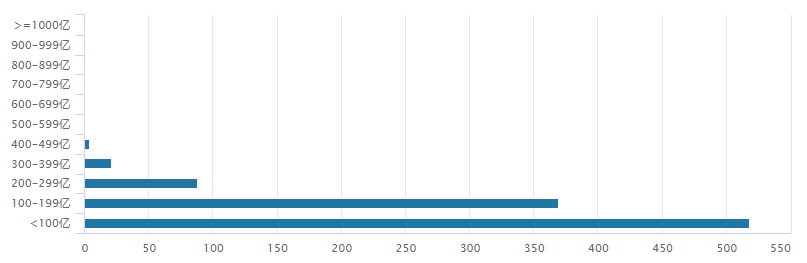

下表为四大指数前20大权重股(指数编制方法参阅http://www.csindex.com.cn)

沪深300 | 上证50 | 中证500 | 中证1000 |

|

|

|

|

个股名称 | 权重 | 个股名称 | 权重 | 个股名称 | 权重 | 个股名称 | 权重 |

贵州茅台 | 6.104 | 贵州茅台 | 16.423 | 中天科技 | 0.849 | 江特电机 | 0.641 |

宁德时代 | 3.2303 | 招商银行 | 7.12 | 广汇能源 | 0.843 | 融捷股份 | 0.478 |

招商银行 | 2.6697 | 中国平安 | 6.94 | 明阳智能 | 0.652 | 星源材质 | 0.477 |

中国平安 | 2.6003 | 隆基绿能 | 4.971 | 永泰能源 | 0.633 | 中矿资源 | 0.449 |

隆基绿能 | 1.8521 | 兴业银行 | 4.142 | 纳思达 | 0.538 | 远兴能源 | 0.443 |

五粮液 | 1.7974 | 长江电力 | 3.959 | 中国宝安 | 0.526 | 东方电缆 | 0.413 |

兴业银行 | 1.5458 | 药明康德 | 2.833 | 兴发集团 | 0.508 | 天奈科技 | 0.409 |

长江电力 | 1.4973 | 伊利股份 | 2.82 | 山西焦煤 | 0.508 | 神火股份 | 0.383 |

比亚迪 | 1.4779 | 中信证券 | 2.81 | 国瓷材料 | 0.498 | 沪电股份 | 0.36 |

美的集团 | 1.4417 | 中国中免 | 2.5 | 圆通速递 | 0.486 | 梅花生物 | 0.356 |

东方财富 | 1.3064 | 工商银行 | 2.367 | 宏发股份 | 0.48 | 东方日升 | 0.33 |

中信证券 | 1.044 | 紫金矿业 | 2.102 | 扬农化工 | 0.476 | 航锦科技 | 0.328 |

药明康德 | 1.0415 | 恒瑞医药 | 1.968 | 国联股份 | 0.468 | 科达利 | 0.324 |

伊利股份 | 1.0184 | 山西汾酒 | 1.928 | 晶晨股份 | 0.462 | 明泰铝业 | 0.315 |

中国中免 | 0.9333 | 万华化学 | 1.914 | 抚顺特钢 | 0.454 | 扬杰科技 | 0.314 |

工商银行 | 0.8857 | 通威股份 | 1.769 | 东吴证券 | 0.454 | 航天电器 | 0.311 |

立讯精密 | 0.8792 | 中国建筑 | 1.675 | 大北农 | 0.449 | 平煤股份 | 0.31 |

泸州老窖 | 0.8535 | 中国神华 | 1.623 | 东山精密 | 0.447 | 移远通信 | 0.302 |

海康威视 | 0.8485 | 保利发展 | 1.615 | 盛和资源 | 0.431 | 老白干酒 | 0.3 |

格力电器 | 0.8159 | 海天味业 | 1.544 | 中航重机 | 0.421 | 西藏矿业 | 0.299 |

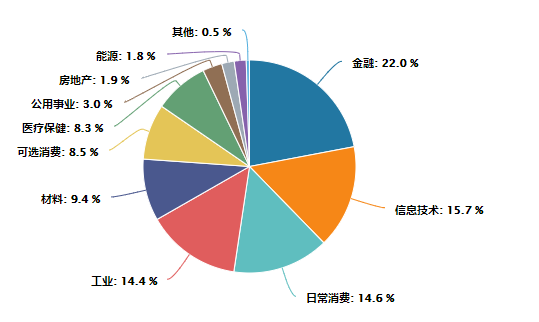

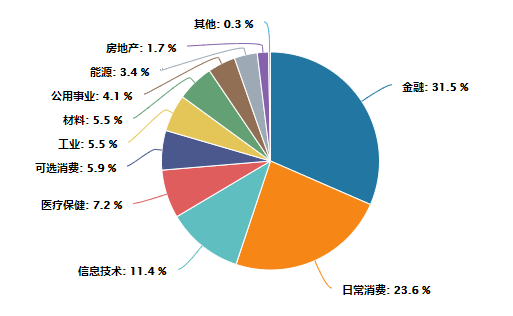

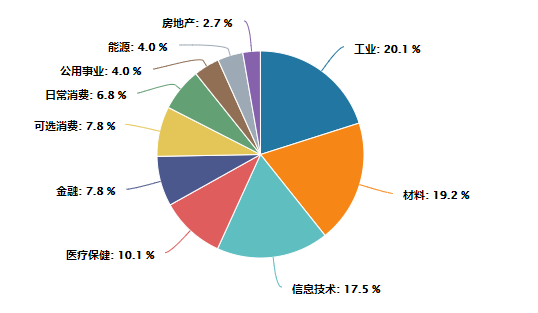

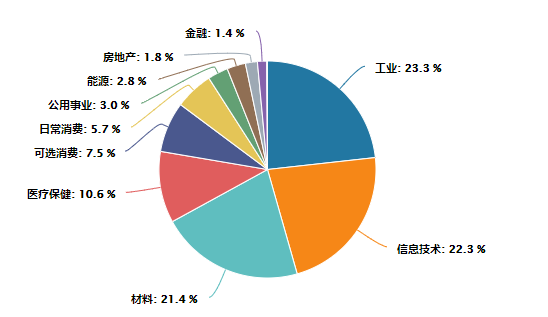

三大指数成份股市值分布

沪深300指数 | 上证50指数 |

|

|

中证500指数 | 中证1000指数 |

|

|

三大指数成份股行业分布

沪深300指数 | 上证50指数 |

|

|

中证500指数 | 中证1000指数 |

|

|

(1)股票买入后正常情况下可以一直持有,但股指期货合约有确定的到期日,不能无限期持有。(2)股指期货采用保证金交易,即在进行股指期货交易时,投资者不需支付合约价值的全额资金,只需支付一定比例的资金作为履约保证;而目前我国股票交易则需要支付股票价值的全部金额。(3)在交易方向上,股指期货交易可以卖空,既可以先买后卖,也可以先卖后买,因而股指期货交易是双向交易。(4)在结算方式上,股指期货交易采用当日无负债结算制度,交易所当日要对交易保证金进行结算,如果账户保证金余额不足,必须在规定的时间内补足,否则可能会被强行平仓;而股票交易采取全额交易,并不需要投资者追加资金。(1)跨期性。股指期货是交易双方通过对股票指数变动趋势的预测,约定在未来某一时间按照一定条件进行交易的合约。因此,股指期货的交易是建立在对未来预期的基础上,预期的准确与否直接决定了投资者的盈亏。(2)杠杆性。股指期货交易不需要全额支付合约价值的资金,只需要支付一定比例的保证金就可以签订较大价值的合约。例如,假设股指期货交易的保证金为12%,投资者只需支付合约价值10%的资金就可以进行交易。这样,投资者就可以控制8倍于所投资金额的合约资产。当然,在收益可能成倍放大的同时,投资者可能承担的损失也是成倍放大的。(3)联动性。股指期货的价格与其标的资产——股票指数的变动联系极为紧密。股票指数是股指期货的标的资产,对股指期货价格的变动具有很大影响。与此同时,股指期货是对未来价格的预期,因而对股票指数也有一定的反映。(4)高风险性和风险的多样性。股指期货的杠杆性决定了它具有比股票市场更高的风险性。此外,股指期货还存在着一定的信用风险和结算风险、因市场缺乏交易对手而不能平仓导致的流动性风险等。股指期货的价格主要由股票指数决定。由于股票指数要受到很多因素的影响,因此,股指期货的价格走势同样也会受到这些因素的作用。这些因素包括:(1)宏观经济数据,例如GDP、工业指数、通货膨胀率等;(3)与成份股企业相关的各种信息,例如权重较大的成份股上市、增发、派息分红等;(4)国际金融市场走势,例如NYSE的道琼斯指数价格的变动、国际原油期货市场价格变动等。假设XXXX年X月X日,IF主力合约价格为3090,合约价值为92.7万元,投资者预计市场将迎来较为确定性的上涨行情。因此买入开仓IF主力合约,10%保证金为9.27万元,X月X日投资者认为上涨行情已经达到阶段性顶部,故于3740卖出平仓,期间盈利合计为19.5万元。假设XXXX年X月X日,IM主力合约价格为5540,合约价值为110.8万,投资者预计市场成长风格中期将开启上涨行情,开仓买入IM主力合约,保证金15%总共为16.62万元,而假设投资者于X月X日卖出平仓,期间盈利为25.88万。假设投资者有100万资金,XXXX年X月X日至XXXX年X月X日,A股开启“漂亮50”行情,期间仅进行股票组合(招商银行、恒瑞医药、伊利股份、兴业银行、中国平安)交易持仓市值将增加61.9万元。若按目前的保证金比例,30%仓位控制风险,可买入4手合约IH主力合约,期间股指期货盈利将达到67.2万元。买入股指期货合约类似于买入一个股票组合或是带杠杆的指数型基金,在增加投资收益的同时,减少资金占用,而相较于股票融资,股指期货能够避免个股停牌带来的不确定风险以及减轻投资者的融资成本压力。XXXX年X月X日股票组合市值为172.7万元,投资者担心市场在连续上涨后将出现阶段性调整风险,但又看好中长期股票组合的走势。因此,投资者于同日卖出IH主力合约,并继续持有股票组合进行风险对冲。当投资者持有的现货头寸与上证50指数标的并不完全相同时,可以通过统计方法计算持有现货组合与股指期货价格的相关性,获得最佳对冲比例,进而运用股指期货完成现货头寸的套期保值。经计算股票组合与上证50指数的β系数为1.2,故卖出开仓2手IH主力合约,点位为2900,所需资金为17.4万元。截至XXXX年X月X日,股票市值减少7.43万元,期货平仓盈利30万元,合计盈利22.57万元。投资者卖出套期保值能够较好规避股票市场价格下跌风险,通过在期货市场卖出指数相对应的期货合约,在股票和期货市场上建立盈亏冲抵机制。通常大盘蓝筹选择,IF或IH,中小盘套保则可根据持仓标的选择IC或IM进行套保,规避回落风险。中证1000指数期货满足了市场对小盘股的对冲需求,预计上市后会有更多的股票中性策略产品推出,将进一步提升中证1000指数成分股的活跃度。(最优套保比率公式:买卖期货合约数=现货总价值/(期货指数点×每点乘数)×β系数)由于沪深300及上证50代表大盘股,中证500与中证1000代表中小盘,前者业绩稳定增长,后者则更偏重高速成长,因此两者在走势中经常会出现此消彼长的现象,分化时常发生,这也为股指期货跨品种套利创造了条件。特别是从2019年6月3月日起,中金所对股指期货跨品种双向持仓按照交易保证金单边较大者收取交易保证金,有助于降低股指期货跨品种运行成本,进一步促进功能发挥。假设2017年漂亮50行情中A股出现的明显分化走势,投资者则可以通过多IF/IH空IC/IM进行套利交易(例如:IF与IM手数比为2:1)。XXXX年X月X日投资者同时买入开仓IF和卖出开仓IM主力合约,价格分别为3400和7510,并在11月27日于4050和7065平仓,期间盈利为89000+390000=479000元。

四、开户要求

根据《金融期货投资者适当性制度实施办法》的规定,有关规定和本办法要求,评估投资者的产品认知水平和风险承受能力,选择适当的投资者审慎参与金融期货交易,严格执行金融期货投资者适当性制度各项要求,建立以了解客户和分类管理为核心的客户管理和服务制度。期货公司会员为符合标准的自然人和一般单位客户投资者申请开立交易编码。

类型 | 测试要求 | 保证金账户资金 | 交易记录 | 其他要求 |

|

自然人客户 | 具备金融期货基础知识,通过相关测试(80分及以上) | 申请开户续前连续5个交易日保证金账户可用资金余额不低于人民币 50 万元 | 具有累计10个交易日、20 笔以上(含)的金融期货仿真交易成交记录,或者最近三年内具有 10 笔以上(含)的期货交易成交记录。 | 不存在严重不良诚信记录,不存在法律、行政法规、规章和交易所业务规则禁止或者限制从事金融期货交易的情形。 |

|

单位法人客户 | 具有参与金融期货交易的内部控制、风险管理等相关制度。 |

|

|

|

|

- 每日损益(权益)按照结算价(最后一小时成交量加权的加权平均价)(而非收盘价)计算,并按照结算价,决定是否补交保证金。

- 最后交易日(交割日)结算价按照标的指数最后2小时成交平均价,而非现货或期货的收盘价。这样既能保证期货与现货的收敛,又能确保结算价不被操纵。

- 股指期货移仓换月多集中于到期日前三天,数据显示,移仓换月并未对市场产生利空的影响。

- 股指期货当月(主力)合约每月到期。由于每个月结算,手中的仓位将在到期时被强迫平仓,亏损的交易被迫离场。

- 非期货公司会员、客户的股指期货和股指期权所有品种卖出套期保值持仓合约价值之和,不得超过其持有的股指期货所有品种标的指数成分股、股票ETF和LOF基金市值之和的1.1倍。股指期权持仓合约价值为股指期权合约的标的指数收盘价乘以合约乘数。

瑞达期货:柳瑜萍

资格证号:F0308127(Z0012251)

以上信息仅供参考,不作为入市建议

展开全文