去年净利近7亿,新三板“巨无霸”美畅新材拟IPO,挂牌仅1个月

10月11日晚,新三板公司美畅新材(872859)发布了接受上市辅导备案的公告。

公告称,公司已于今年7月向陕西证监局报送了上市辅导备案登记材料,目前正在接受中信建投证券的上市辅导。

这距离美畅新材在新三板挂牌,仅仅过去了一个月。

刚挂牌就要去IPO?

美畅新材主要从事金刚石工具及相关材料和制品的研发、生产销售。其主要产品为电镀金刚石线,主要用于蓝宝石等硬脆材料的切割。

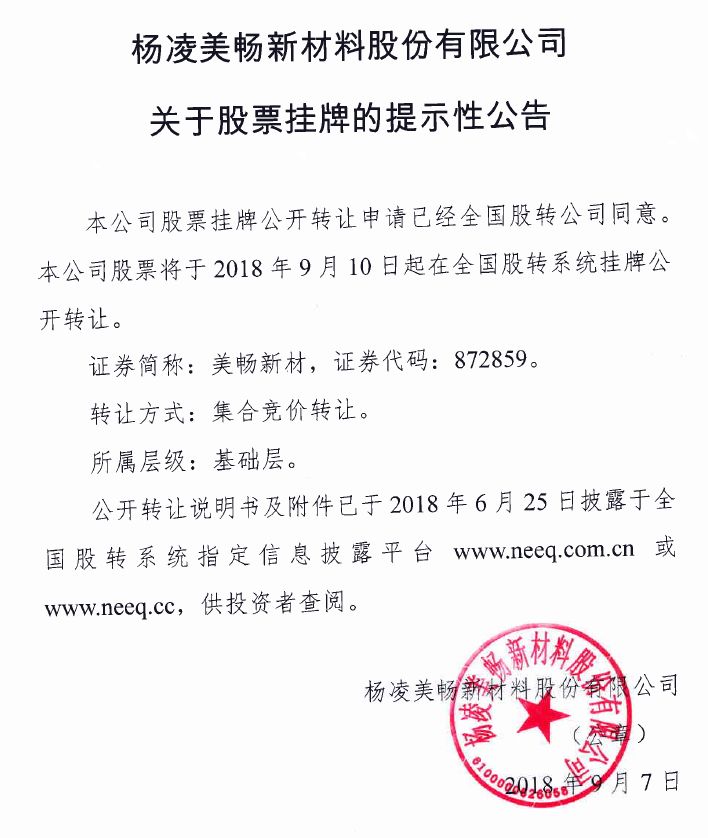

今年4月26日,股转公司官网首次披露美畅新材的公开转让说明书、主办券商推荐报告等申请挂牌材料。

6月21日,美畅新材获得了股转公司同意挂牌函。

不过,直到9月10日,美畅新材才正式开始在新三板挂牌转让,公司位于基础层,转让方式为集合竞价。

陕西证监局官网近日公布的信息显示,美畅新材辅导备案登记时间为今年7月,保荐机构为中信建投证券。

而美畅新材的招股书则显示,公司在今年3月12日召开了董事会,5月3日召开临时股东大会,审议了首次公开发行股票并上市的事项。

也就是说,美畅新材在申请新三板挂牌的同时,已开始准备IPO工作。而在拿到新三板挂牌函后,公司同时开始了上市辅导工作,在接受上市辅导期间来到了新三板。

美畅新材是一家非常“年轻”的公司。

招股书显示,公司于2015年7月7日设立并取得营业执照,营业范围为金刚石工具及制品的研发、生产和销售。2017年12月14日,美畅新材由有限责任公司,变更为了股份有限公司。

根据股转公司发布的相关规则,申请在新三板挂牌的基本标准中,企业需要依法设立且存续满两年。存续两年是指存续两个完整的会计年度。

美畅新材在挂牌前,仅有2016年、2017年两个完整会计年度,刚刚达到申请在新三板挂牌的标准。

而要申请在A股上市,除了财务指标外,最基本的一条是,发行人自股份有限公司成立后,持续经营时间应当在3年以上。

有限责任公司按原账面净资产折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。美畅新材也才刚刚达到标准。

去年狂赚6.7亿

虽然成立才短短3年,但美畅新材的业绩,已足以“笑傲”新三板。

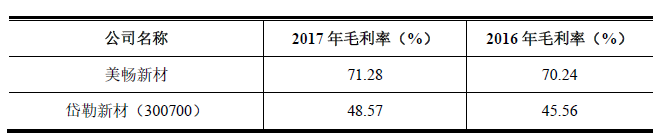

2016年美畅新材营业收入为1.85亿元,扣非后净利润9400万元;2017年公司营业收入达到12.42亿元,净利润6.73亿元。这两年公司毛利率均保持在70%以上,2017年净资产收益率高达125%。

据记者统计,2017年,净利润超过5亿元的新三板公司仅有20家,美畅新材的净利润排在第13名,高于杉杉能源、成大生物、圣泉集团等知名新三板公司。

目前,美畅新材的业绩仍在高速增长。今年1-4月,美畅新材未经审计的净利润已达6.04亿元。

打破技术垄断

美畅新材之所以能在短时间内崛起,得益于其取得的技术突破。

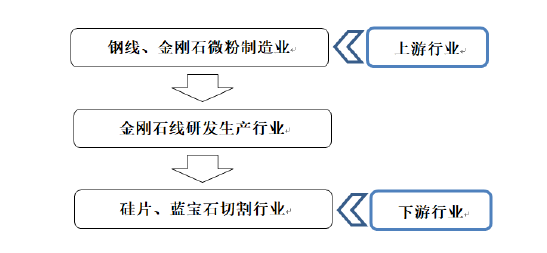

电镀金刚石生产线主要用于硅片切割,其下游主要是蓝宝石加工、硅片切割(光伏)行业,是一个技术含量较高的工业领域。

公转书显示,电镀金刚石线技术起源于日本,2015年以前,日本企业在硅切片线领域具有领先的技术优势,而国内同类产品依赖进口,成本较高,因此其应用受限。

2015年,美畅新材自主研发的硅切片电镀金刚石线从实验走向了工业化生产,大幅提高了生产效率并降低了生产成本,在产品性能达到并超过日本进口产品的同时,基本实现了对日本产品的替代。

而美畅新材在设立之时,其核心团队已掌握电镀金刚石线的试生产技术。2016年上半年实现了金刚石线量产。

在这以后,美畅新材等中国厂商开始全面抢占日本厂商市场份额,目前美畅新材已经成为行业年产规模最大的电镀金刚石线生产企业。

在A股,目前已经有多家从事金刚石线生产的企业,如三超新材、岱勒新材、易成新能等。

以岱勒新材为例,2017年该公司营业收入4.35亿元,扣非净利润1.08亿元,同样处于快速增长中。不过岱勒新材2017年毛利率仅有48.6%,比美畅新材低了不少。

目前,几家上市的金刚石线生产企业市值均在20亿元左右。以美畅新材的体量,一旦成功上市,就有可能成为A股金刚石线龙头。

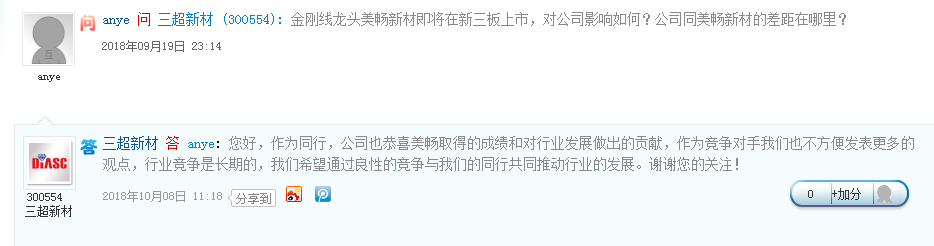

今年9月,曾有三超新材的投资者在互动平台询问,美畅新材在新三板挂牌,对公司有何影响。三超新材回复称,行业竞争是长期的,希望通过良性竞争共同推动行业发展。

去年估值就超过42亿

资料显示,美畅新材实控人为吴英,其持有公司55.11%的股份。吴英生于1964年,曾在机械科学研究院担任计算机室主任,2015年7月至今任美畅有限、美畅新材董事长。

由于挂牌时间较短,美畅新材在新三板尚未有成交,也未曾进行增发。美畅新材挂牌前的一些融资举动,可以作为市值的参考。

2017年10月,美畅新材进行第二次股权转让。自然人苏建国、上海擎达投资中心(有限合伙)、如东恒远新材料股权投资基金合伙企业(有限合伙)等参与受让公司部分股份。

美畅新材本次股权转让价格为38.1818元/股,各方根据美畅新材的经营、后续资本运作计划等,协商确定美畅新材全部股权估值为42亿元。

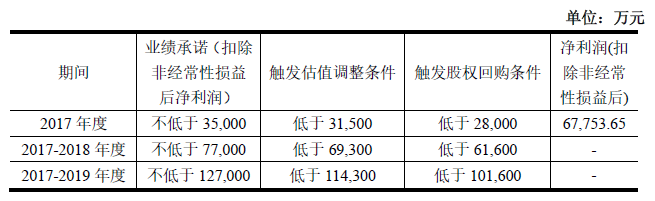

美畅新材实控人吴英许下的业绩承诺显示,美畅新材2017年净利润需不低于3.5亿元,2017年、2018年净利润不低于7.7亿元,2017年-2019年累计净利润不低于12.7亿元。

按照2017年6.73亿元的净利润,2018年1-4月6.04亿元的净利润计算,美畅新材已经提前完成了业绩承诺。

有意思的是,上市公司四方达曾经准备收购美畅新材。

2017年1月4日,四方达公告,拟以发行股份及支付现金的方式,购买吴英等持有的美畅新材(杨凌美畅)100%股权并配套募集资金,交易预估价格为19.5亿元。

当时美畅新材未经审计的净资产账面价值为1.6亿元,评估增值率高达1118%。显然,四方达也预见了美畅新材的超高成长性。

不过,2017年2月6日四方达就公告终止本次收购。原因是美畅新材市场和业务开拓情况良好,公司相关方对公司对接资本市场的条件和方式产生了不同的想法,双方未能达成一致。

言下之意可能是,美畅新材的业务发展较好,公司股东不愿意出售了。目前,四方达的最新市值仅有约20亿元,已明显低于美畅新材的估值。

长按下方二维码,添加微信号sbxxxsb2

拉你进“新三板论坛交流群”

·END·

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。