国有大行2025年信用卡业务经营数据普降、不良率飙升!

根据人民银行《2025年支付体系运行总体情况》,截至2025年末,全国信用卡(包括借贷合一卡,下同)数量为6.96亿张,较2021年的8亿张减少超过1亿张。信用卡行业发卡量连续多年下滑,商业银行不再单纯追求发卡规模,普遍开展睡眠卡、低效卡清理工作。随着六大国有银行2025年年报全部披露,信用卡业务核心数据已完整出炉。

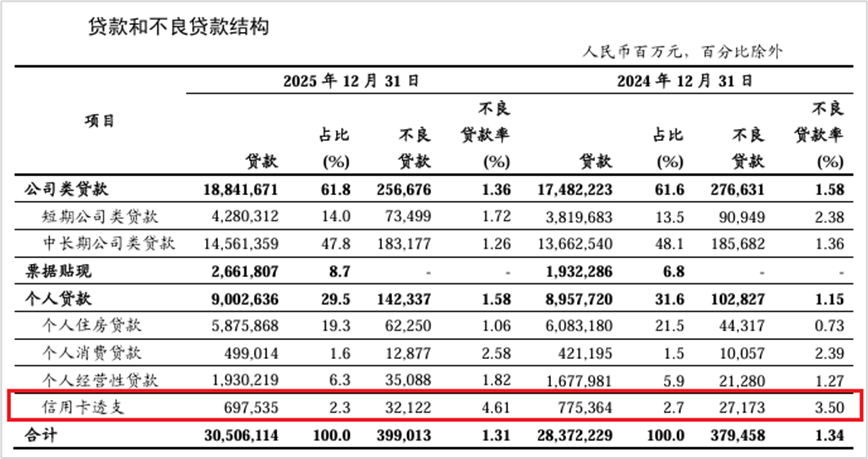

工商银行:信用卡不良率4.61%,居大行首位

截至2025年末,工商银行信用卡发卡量1.45亿张,较2024年的1.50亿张有所下降。

报告期内,信用卡透支余额6975.35亿元,较2024年的7753.64亿元减少近780亿元;信用卡消费额1.83万亿元,较2024年的2.13万亿元有所下滑。

在发卡量、透支余额、消费额等核心指标全面下降的同时,不良贷款、不良率等指标逆势上升。2025年,工商银行信用卡不良贷款321.22亿元,较2024年的271.73亿元增加近50亿元;信用卡不良率4.61%,2024年同期为3.50%。

业务重点方面,报告强调以数字化为支撑,夯实信用卡数据资产底座,加强内外部数据融合应用;深化AI赋能,在商户审核、信用卡营销、分期外呼等场景深度落地应用;推进个人消费贷款财政贴息,服务约190万户客户。

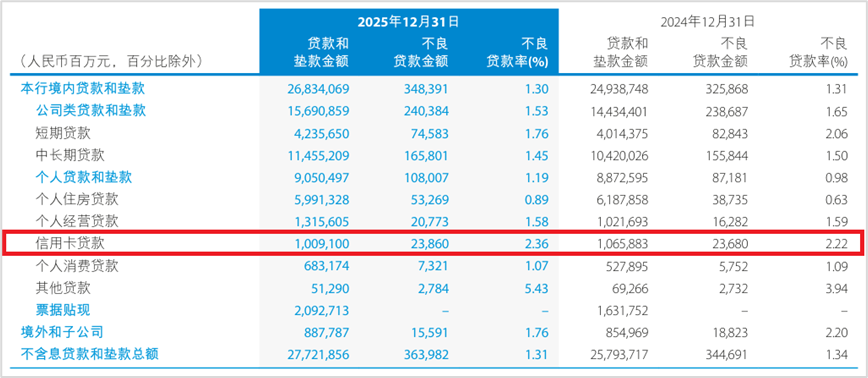

建设银行:信用卡贷款余额仍超万亿,保持规模领先

2025年末,建设银行信用卡累计客户1.01亿户,发卡量1.26亿张,全年实现信用卡总消费交易额2.56万亿元,各项指标较2024年均有所回落(2024年:累计客户1.03亿户、累计发卡1.29亿张、消费交易额2.80万亿元)。

报告期内,建设银行境内信用卡贷款余额1.01万亿元,规模继续保持同业第一,但较2024年的1.07万亿元有所下降。

不良数据方面,2025年信用卡不良贷款238.6亿元,与2024年的236.8亿元基本持平;不良率2.36%,较2024年的2.22%小幅上升。

报告显示,建设银行信用卡2025年重点聚焦场景拓展:整合“国补+平台+商户+银行”资源,发力购车、家装、家电分期,加快新能源购车分期转型;探索文旅、宠物经济等新兴场景;打通支付、信贷、权益、特惠全链路服务。

农业银行:未披露信用卡发卡量指标

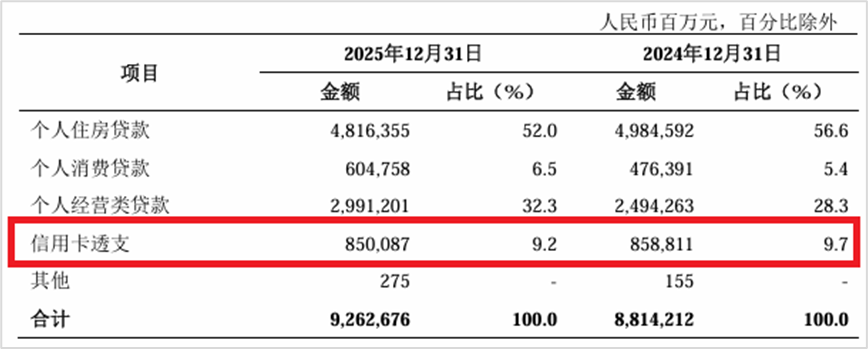

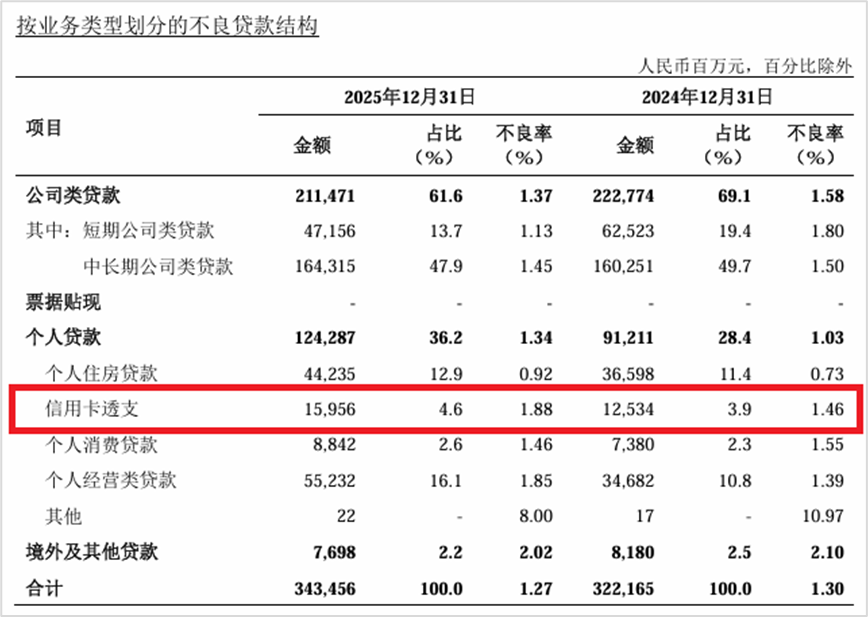

农业银行2025年年报未公布信用卡发卡量数据。全年信用卡消费额超2万亿元,较2024年的超2.2万亿元减少0.2万亿元;报告期内信用卡透支余额8500.87亿元,同比下降1.02%(2024年为8588.11亿元)。

不良数据方面,2025年农业银行信用卡不良贷款159.56亿元,不良率1.88%,较2024年同期的125.34亿元、1.46%均有所上升。

业务重点包括:出台县域消费十大措施,构建“一县多商圈”生态;聚焦汽车、家装、农资农机等大额分期,升级分期产品与数字化审批模式;新增有效客户556万户、活跃客户增量200万户;开展境内外主题营销活动。

中国银行:累计发卡量1.5亿张,大行唯一正增长

2025年末,中国银行信用卡累计发卡量1.50亿张(2024年为1.48亿张),在已披露发卡量的大行中唯一实现正增长(注:不同银行统计口径与标准可能存在差异)。

报告期内,信用卡贷款余额4860.05亿元、消费总额1.10万亿元、分期交易额2218.27亿元,三项指标较2024年(5934.03亿元、1.29万亿元、3466.80亿元)均有所下降。

不良数据方面,2025年信用卡不良贷款106.11亿元,与2024年的102.72亿元基本持平;不良率2.18%,较2024年的1.73%有所上升。

业务重点:聚焦重点客群,面向私人银行、财富管理、理财客户升级长城高端系列产品权益;与重点新能源品牌深化合作,提升新能源汽车分期竞争力;把握“国补”契机,聚焦重点消费场景,深化与头部支付机构合作,挖掘交易增量,在多元消费场景部署支付及积分优惠。

交通银行:持续推进信用卡属地经营转型改革

报告期末,交通银行境内信用卡在册卡量5799.35万张、贷款余额5313.48亿元、累计消费额1.0966万亿元,较2024年(6300.94万张、5382.77亿元、2.45万亿元)全面下滑。

不良数据方面,2025年信用卡不良贷款142.22亿元,较2024年增加16.32亿元;不良率2.97%,较2024年的2.34%有所上升。

业务布局:持续推进信用卡属地经营转型改革,期末38家分行全面承担信用卡属地经营管理职责;属地新增活户、新发卡优质客户占比、场景分期服务客户分别较转型前提升140%、1.3个百分点和155%。

邮储银行:不良金额、不良率在大行中唯一下降

截至报告期末,邮储银行信用卡结存卡量3781.97万张、消费金额9235.98亿元、贷款余额2094.27亿元,较2024年同期(3998.25万张、9930.95亿元、2382.21亿元)均有所下降。

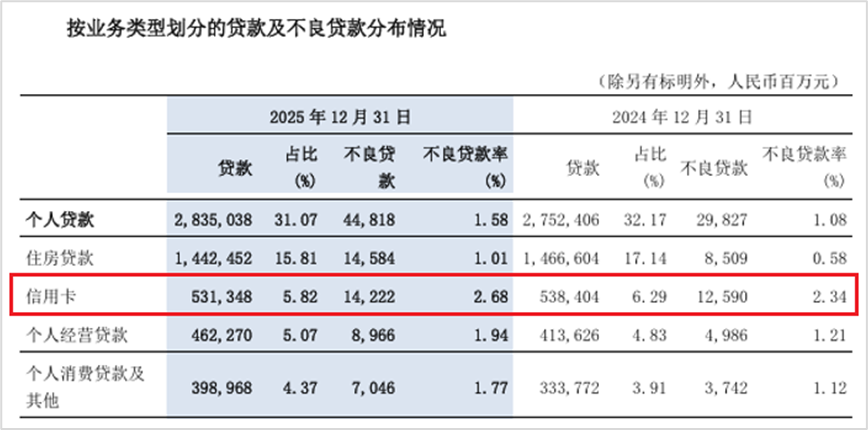

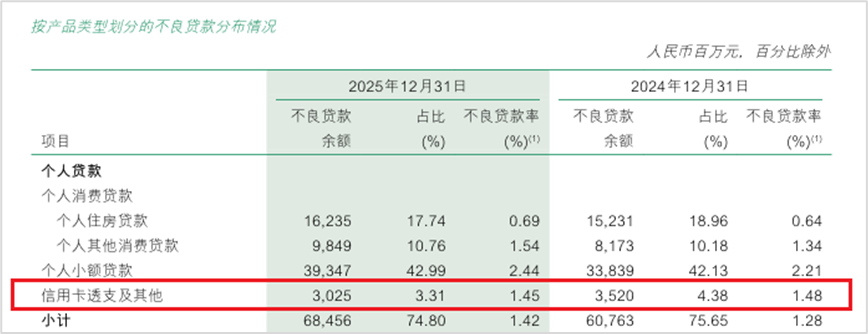

不良数据方面,2025年信用卡不良贷款30.25亿元,不良率1.45%,较2024年的35.20亿元、1.48%双双下降,这也是全部六大行中的“独一份”。

业务重点:新一代信用卡核心系统全面投产,支撑交易级账户、场景化授权;打造“一县(区)一Mall”,合作商户超1000家;联动微信、支付宝等平台提升快捷交易规模,信用卡快捷支付交易额增速位列国有大行首位。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。