继疫苗之后,体检又造假了,这世界一定出错了

作者 | allen

这两天,有一则新闻,大家听了都很揪心。

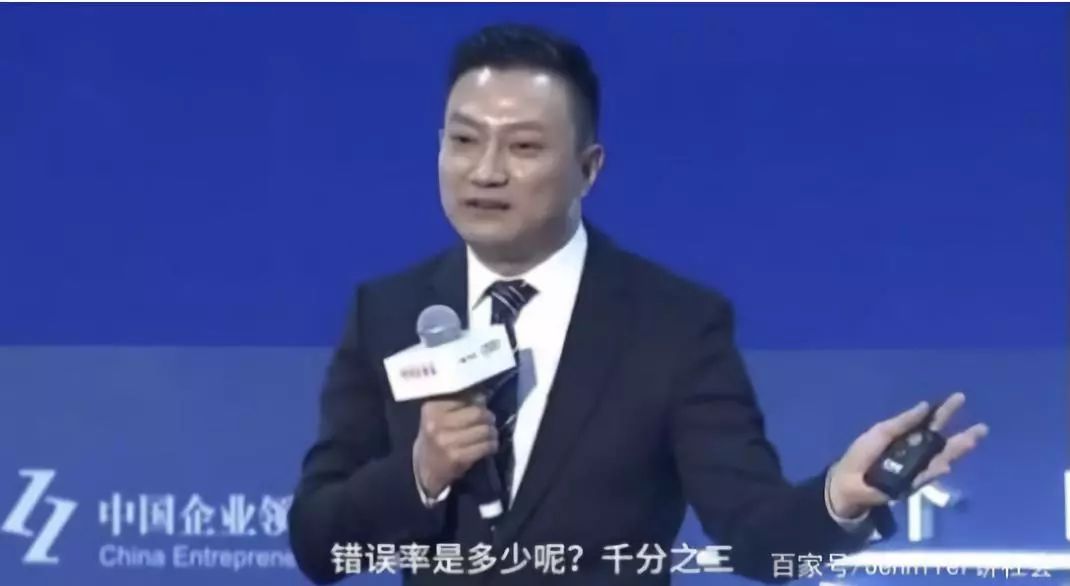

爱康的董事长张黎刚在中国企业领袖年会上,爆料出体检行业的黑幕:许多企业老板给员工选择的体检中心,用护士代替医生做体检,很多从业人员都没有相关的从业资格证书,抽的血根本就没有经过检验,倒掉之后直接出结果,因为一千份体检报告里可能出现三份是有癌症的,直接把血液倒掉,错误率也只有千分之三。

来源:网络

来源:网络

此言一出,舆论哗然。不少小伙伴们都被吓坏了,赶紧把公司安排的体检报告拿出来看一下,如果是民营体检机构,哪怕结果上写着一切正常,心里也都非常战战兢兢,急着跑大医院再检查一次,有些因为血检要第二天上午才能去的,相信当晚也是辗转反侧,难以入眠。

健康是“1”,其他的都是“0”,“1”没有了,后面再多的“0”都毫无意义。

“千分之三”虽然属于小概率,但是联想到中国高达14亿的人口基数,这“千分之三”所代表着多少人口,想想都觉得可怕。

这些造假的体检机构们,不知他们清不清楚,昧着良心赚黑心钱的背后,可能延误多少人最佳的治疗时间,可能造成多少家庭破碎。

一、民营体检有多乱?

民营体检机构是在2001年政府提出开放医疗市场、鼓励民营医疗机构发展之后才出现的。政府的初心是好的,既可以解决公立医院环境简陋、人多、办事慢、效率低的问题,又可以引入竞争,最终让消费者得益。

确实,民营体检机构高端大气上档次,环境舒适,无需排队,各类设施一应俱全,团购还有优惠,自然成为很多公司为员工体检的首选。

来源:网络,某民营体检机构

来源:网络,某民营体检机构

然而,华服下的民营体检机构,却是虱子满堆。医护人员素质良莠不齐,体检报告不具体不专业,误诊和错诊等情况时有发生。

今年七月底,“自己人”爆出的美年健康(002044.SZ,简称美年)在体检中的各种违规操作,包括体检结果错漏百出、医护人员无证上岗、盗用医生名义出具体检报告、逼迫员工刷信用卡买体检卡等等,可以说是民营体检行业问题的一次大爆发。

虽然被爆光后,美年四处喊冤,坚称自己遭遇黑公关,并向公安机构报案,但很快就被打脸。广州天河区卫计局调查后坐实其违规行为,并进行立案处罚,责令整改。

你把健康交给他们守护,但实情他们却在赤裸裸地吞噬你的健康,被人如此肆无忌惮地糟蹋,你的心该有多寒,该有多少只“草泥马”在奔腾。

其实,公立医院虽然外表堪忧,服务质量差,但“国有”的特性,决定了它不会以赚钱作为最高目标,同时其受到的价格管制、所处的监管环境都相对严格,因而经营会相对规范。

相反,民营体检机构的最高目标就是赚钱,在利润的驱使下,钻空子、打插边球甚至做出有违道德的事情便不足为奇。

说白了,都是钱作怪。而体检这块大肥肉,也难怪有人会不断流口水。

二、民营体检有多赚钱?

随着国民生活水平的提高,以及消费升级带动下,作为守护健康的最重要的一道防线 —— 体检,注定是一个大生意。

中商产业研究院的报告显示,过去5年我国体检行业市场规模的年复合增长率达到20%,2016年首破千亿元,2018年将突破1,500亿元。

来源:中商产业研究院《2018-2023年中国健康体检市场前景调查及投资机会研究报告》

来源:中商产业研究院《2018-2023年中国健康体检市场前景调查及投资机会研究报告》

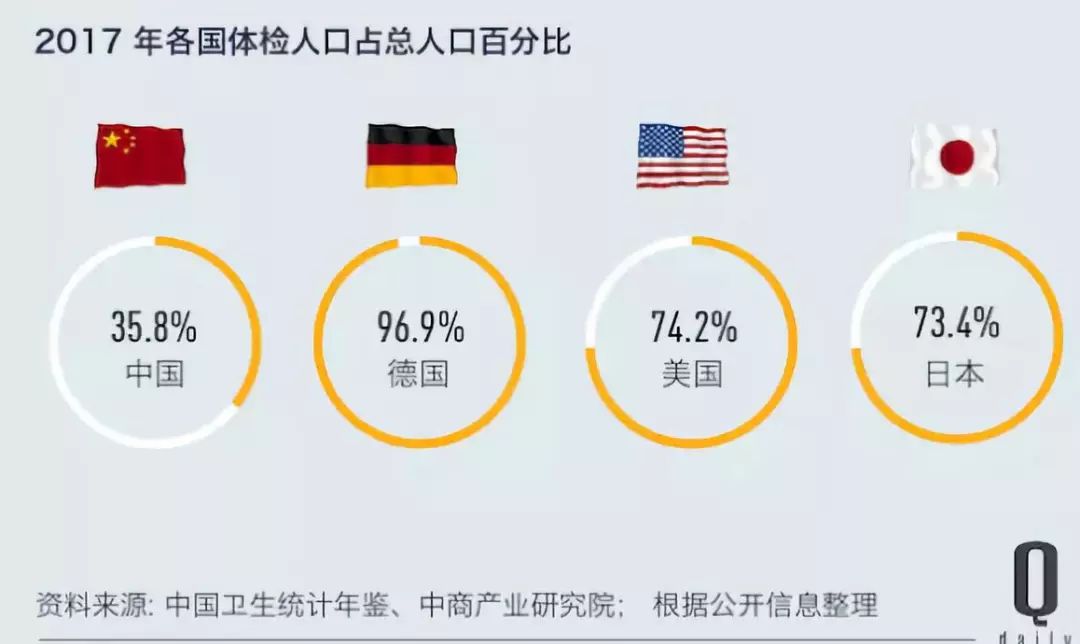

2017年,中国的体检人口高达4.56亿,但占总人口之比才35.8%,比例远落后于德美日三国。

这等于说,中国的体检生意还有大把的钱可以赚,中商产业研究院就预计,未来5年预计年复合增速将达到20%-25%,2020年市场规模将会突破2,000亿。

而分食这块大肥肉的,就只是公立医院和民营体检机构。

尽管,公立医院市占率高,但是从过去5年CAGR(年复合增长率)来看,民营(21%)快于公立(18%),反应出民营正不断虎口夺食,抢占市场。

来源:中商产业研究院

来源:中商产业研究院

民营体检增速快,其实是源于这门生意的门槛并不算高,主要的投资是场地和仪器设备,可以不受医生和药物销售限制,相关资质要求也比大医院少得多,工作流程就只是采集和检测,如果遇到要求相对高的检测和数据分析还可转包给大医院。

换言之,只要有钱砸,想吃到这块肥肉不难。

现在,国内有三大民营体检上市公司 —— 美年健康、爱康国宾(KANG.US)、瑞慈医疗(1526.HK)。

从财报上看,它们过去3年的营收增长均达到两位数。其中龙头美年的营收增速超40%,净利润增速超过30%,毛利率和净利率分别稳定在47%和12%,客单价从2013年的256元一路上涨至2017年406元,业绩如此优秀,公司的解释为一方面得益于陆续推的机器人胶囊胃镜和超低剂量胸部 CT 等高端检查,另一方面是公司实施的并购和扩张战略。

2011年,美年仅13家门店,到2017年,急速增至400多家。今年前三季,公司已基本完成600家门店布局,速度堪比老王的万达广场。新开一家占地两三千平方米的门店,只需砸个 2,000~2,500 万,一两年便可盈利。

其实,和餐饮、美容院一样,体检机构要想增长,只需要一个劲地开店,广撒网打响口碑和知名度,依靠规模效应取胜,而且规模足够大后,还可以用更复杂的仪器、推出收费更高的项目,去“割韭菜”。

一言以蔽之,门店扩张就是民营体检的生意逻辑。

可要玩得转门店扩张,白花花的银子是少不了的,这背后还是得依靠资本的力量,而美年能有今天,恰恰就是搭上资本这条快船。

三、资本裹挟下的行业扩张

要找钱,上市是不可避免的路径。

2011年,那时的行业老大还不是美年健康,而是慈铭体检。最早要上市的,同样是慈铭体检,2012年3月递交招股书,7月获得发审委批文。但慈铭运气很背,由于当年股市大跌,证监会突然中止了IPO,临门一脚,就这样硬生生被挡在门外。

操心事还不止,屋漏偏逢连夜雨,处在筹备上市期间,股权结构不允许有更改,所以慈铭无法进行新的融资,最终因为未能获得新资金,导致经营受拖累,2013年业绩跌幅超30%,除北京分公司外,广州、上海、深圳、天津的分公司全线亏损。

好不容易熬到2014年IPO重开,慈铭急忙申请,但关键时刻又掉链子,承销券商海通证券的路演材料中有超出招股书所披露的内容,不符合新出台的《关于加强新股发行监管的措施》中的规定,上市再遭滑铁卢。

这就等于说,2012年到2014年,慈铭都融不到钱。没钱说啥都是白搭,何况这门生意本身就是要烧钱去扩张。

龙头深陷资本旋涡,后面的小弟就加紧“夺权”。美年相继获得了世纪长河、凯雷、华金投资、平安、和途、高益咨询、分享投资等机构的6 轮投资,羽翼渐丰,不断扩张。

2012年美年有31家门店,慈铭有 33家,但到了2014年底,美年扩张到94家,而慈铭仅有42家,一进一退间,美年完美逆转,新龙头“登基”,行业变天。

2015年,美年成功借壳上市,借助资本的力量,自从踏上疯狂扩张之路,相继将慈铭、北京绿生源体检中心、西安康成连锁体检中心、广东体检龙头瑞格尔等收之麾下,逐渐拉开和竞争对手的差距。

不止于此,2015年底,美年还向在美上市的爱康连续发出私有化要约,要约价格从22美元/股一路飙升到25美元/股,试图要把最后也是最大的对手给买了。不过,爱康还是相当有骨气,宁做小国之君,不做大国之臣,最后祭出“毒丸计划”,击退美年。

然而,“毒丸计划”是打击了美年的狼子野心,但爱康自身也受损,不但错失退市转登 A 股的时间窗口,而且由于股权在“毒丸计划”中大幅摊薄,继续出售股票可能会造成公司控制权丢失,此时的爱康已无法继续融资,遇到和当年慈铭一样的融资困境。

或许因为这一次冲突,使得爱康受限于资本,扩张步伐慢了下来,尽管称得上美年的最大竞争对手,但2017年爱康的门店仅为107家,不足美年的1/4。也或许因为这一次冲突,让爱康和美年结下了梁子。

不过,疯狂扩张的背后,其实问题也不少,其中一个无法避免的就是商誉堆积。翻看美年的财报,2017年商誉一下子从前一年的7.1亿急升至40.46亿,占总资产比例从11.85%升至32.42%,最新的2018年三季报显示,商誉仍然高达45.97亿,占总资产比例为30.38%。

如果没有理想的业绩兑现,就意味着要计提商誉减值,这其实是一个巨大的地雷。

而对比爱康和瑞慈的盈利情况,便会产生一个疑问,同样是采用门店扩张方式,理论上前期的投入较大,当期业绩出现下滑甚至亏损都是正常的,爱康和瑞慈近两年出现亏损,他们在年报中也承认是由于新门店初期投入较大造成,而美年却一路保持稳定的利润率水平,丝毫不受影响。

扩张最快是你,业绩最稳定的也是你,当然,你可以说“我膀子粗,力气大”,可同吃一口饭,同饮一江水,别人全倒下,你却异常地坚挺,若非有飞天遁地的功夫,何以做得到?

现在,爱康董事长敢于自爆行业丑闻,是为报一箭之仇,是学万科般高调喊话震慑对手,还是为国人看清真相,避免受害,为行业正本清源,我们不得而知。

不过,虽然没有指名道姓,但要是把几个月前美年被爆出的丑闻以及业绩表现串起来,难免令人浮想联翩,中间难以解释的种种矛盾,或许读者心中已有答案.

四、结语

医者父母心,为用户健康负责是医护行业最基本的职业操守。不管怎样,爱康董事长的爆料,使得民众多看清一个真相,减少一份伤害。

见识了民营体检行业的种种乱象,相信大家吓出一身冷汗之余,都会纷纷涌向公立医院做体检。因为此时的你,除了相信公立,还能相信谁?

又或者,国内出现毒奶粉,我们跑香港去买,国内出现假疫苗,我们跑香港去打,现在国内又出现假体检,难道我们还要跑香港去体检?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。