行稳致远,泸州老窖Q3透露出的投资逻辑

步入2024年,中国资本市场风起云涌,素有“液体黄金”之称的白酒行业正面临史无前例的考验。

在这股逆流之中,那些根基深厚、展现长期成长韧性的白酒品牌依旧显得稀缺,而这些少数,同样也是引领行业穿越周期低谷的中流砥柱。

刚发布三季报的泸州老窖,大概就是其中之一。

一、营收、净利润双增,稳健前行

衡量一家公司的潜力,一看所在行业的成长性;二看公司在行业内提升份额的能力。

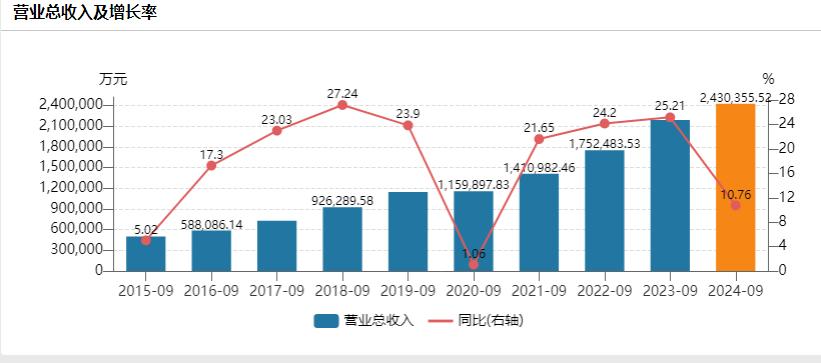

据财报显示,泸州老窖前三季度营业收入为243.04亿元,同比增长10.76%,归母净利润为115.93亿元,同比增长9.72%;扣非归母净利润为115.64亿元,同比增长10.24%。在归母净利润这块反超山西汾酒,成为行业第三。

(数据来源:wind)

总体上来看,泸州老窖营收、利润均保持稳健增长。一系列组合拳成效明显,在行业深度调整期以稳健姿态逆势向上,筑牢品牌护城河。

这样的成绩单,能用一个词贯穿始终,就是“稳健”,各项成绩都呈现出足够的稳中有进的格局,其中几个特征值得关注:

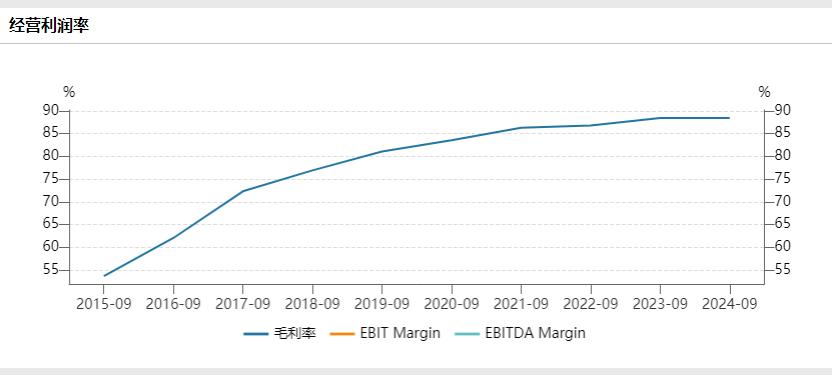

一是持续稳定的高利润率为其发展奠定了坚实的基础。2024年前三季度,公司毛利率为88.43%,净利率为47.76%。这样的高毛利水平往往意味着公司稳健的市场发展,特别是从数据能够看到泸州老窖的高利润水平已经持续多年,更快的提价速度,更低的生产成本,大幅提升的毛利率和大幅反超的毛销差,是泸州老窖净利增速过去几年高于五粮液的主要原因。

(数据来源:wind)

二是现金充沛+行业地位稳固。中国白酒产业经过了多年的发展与变革,白酒市场呈现出平稳的成熟市场特征,在这样的情况下,泸州老窖作为头部酒企,牢牢占据了净利润排名市场前三的位置,数据显示:年初至三季度末,经营活动产生的现金流量净额为124.65亿元,同比增长37.69%,经营层面上讲,这样的公司产品或服务往往供不应求,在行业内有较高的行业地位,在整个产业链中对上下游有强的议价能力,净利润含金量十足。

从经营活动现金流量、投资活动现金流量和筹资活动现金流量看出:泸州老窖属于奶牛型的企业:经营活动现金流入(企业经营正常),投资活动现金流出(表示企业正在扩张),筹资活动现金流出(表示企业还债或回报股东),也就是说企业能通过赚来的钱扩张和还债,这更有利于在调整期的持续作战。

(数据来源:同花顺iFind)

三是未来预期依旧稳健并且充满信心。泸州老窖为自己定下的经营目标仍是力争实现营收同比增长不低于15%,在当前市场整体压力加大的情况下,这样的稳定预期无疑能给市场带来更多的信心。

因此,从整体发展来看,泸州老窖已经形成了较为稳定的增长基础,有了穿越传统周期的可能性,这种稳健的业务表现无疑是泸州老窖真正的优势所在。

二、品牌、渠道并重,巩固基本盘

财务数据的亮眼为泸州老窖的发展提供了根基,而业务的基本盘是否稳固则为泸州老窖的长期发展提供了更多的可预判空间。

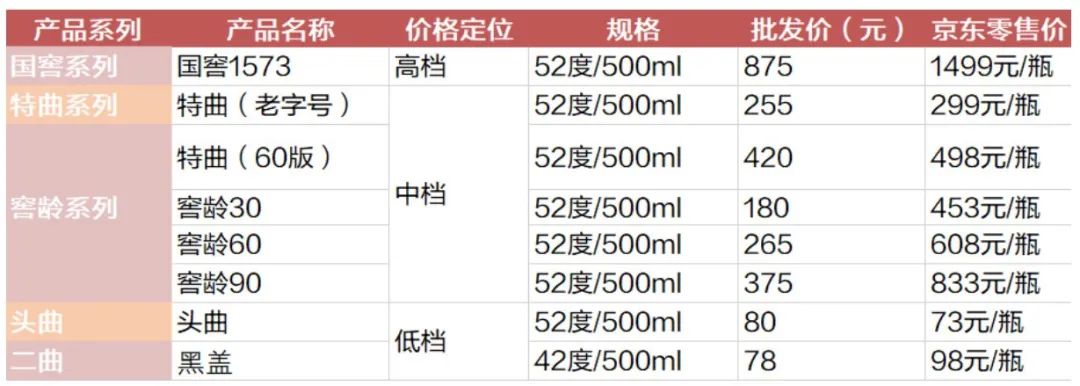

首先,从品牌来看,“双品牌、三品系、大单品”主线驱动力不断提升。

酒要“做好”也要“卖好”。随着中国白酒行业密集进入上市收获期,如何获得高端白酒商业化成为了新一轮大考。

今年上半年,泸州老窖以国窖1573、泸州老窖1952等为代表的中高档酒销量增长25.7%,实现营业收入152.13亿元,同比增长17.12%,成为业绩增长的动力源,而且从中高档酒毛利率情况看,2024年上半年为92.26%,与2023年上半年的92.49%相比基本持平,并无降价迹象!

泸州老窖沿“双品牌、三品系、大单品”主线,已经形成多价格带产品齐驱并进态势。

在产品策略上,泸州老窖同样展现出了其深厚的战略功底。公司不仅牢牢占据高端市场,成为主要驱动力,更通过低度酒战略,抢占年轻人心智,实现了产品的多元化发展,打开新的增量空间。

泸州老窖表示:相比较十年之前,现在38度国窖1573在公司的销售占比已经提升到了50%左右。有研报指出,中低度酒中,38度国窖发展是消费者选择的结果,过去销量占比15%左右,而目前低度与高度销量占比基本持平。

在创新品类上,泸州老窖也做了大量的研究和探索,目前已推出中式果酿酒、精酿啤酒等符合年轻消费群体需求的创新产品。

低度酒战略的成功实施,不仅为泸州老窖带来了新的增长点,更提升了公司的品牌影响力和市场竞争力。

从渠道来看,新老渠道双重驱动效果显著

在传统渠道上,泸州老窖主动调整经营节奏,减轻经销商压力,稳定市场价格,推动社会库存消化,经销客户销售体量和运营能力稳步提升。

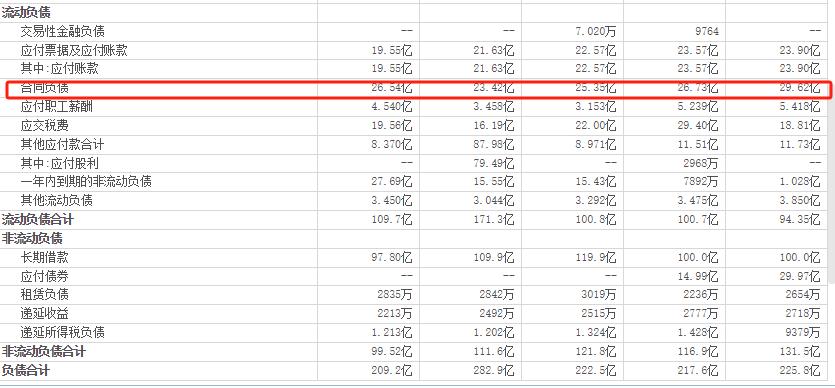

作为回馈,三季报显示,泸州老窖的合同负债金额保持高位运行,从一季度的25.35亿增长到三季度的26.54亿。这反映出经销商打款意愿较强,对泸州老窖的未来发展充满信心。这种信任不仅来源于泸州老窖的品牌影响力和市场竞争力,更源于公司对经销商的支持和赋能。

同时,新兴渠道高速增长。在新兴渠道方面,泸州老窖同样展现出了强大的增长潜力。公司通过电商平台、社交媒体等数字化手段,扩大品牌影响力,增加产品销售机会。

泸州老窖推出了多种创新营销方式,结合“浓香700年”年度品牌主题开展包括“窖主节”“流动的博物馆”等全国性活动。比较有代表性的成果是,成功培育500元价格段大单品60版特曲,目前已完成团购渠道口碑培育和市场拓展。

泸州老窖一是紧跟时代,锚定白酒中高端势头,二是市场投入不断为自己巩固基本盘,这种“价值兑现”模式,已然成为泸州老窖稳健穿越白酒周期的得力工具。

总体来看,虽然2024Q3增速略降,但泸州老窖的收入增长仍具有较高质量:主要体现为在价格稳定的前提下实现产品放量,渠道上重振经销是正确战略选择,持续下降的库存、良好的销售回款质量也为未来持续增长奠定了坚实基础!

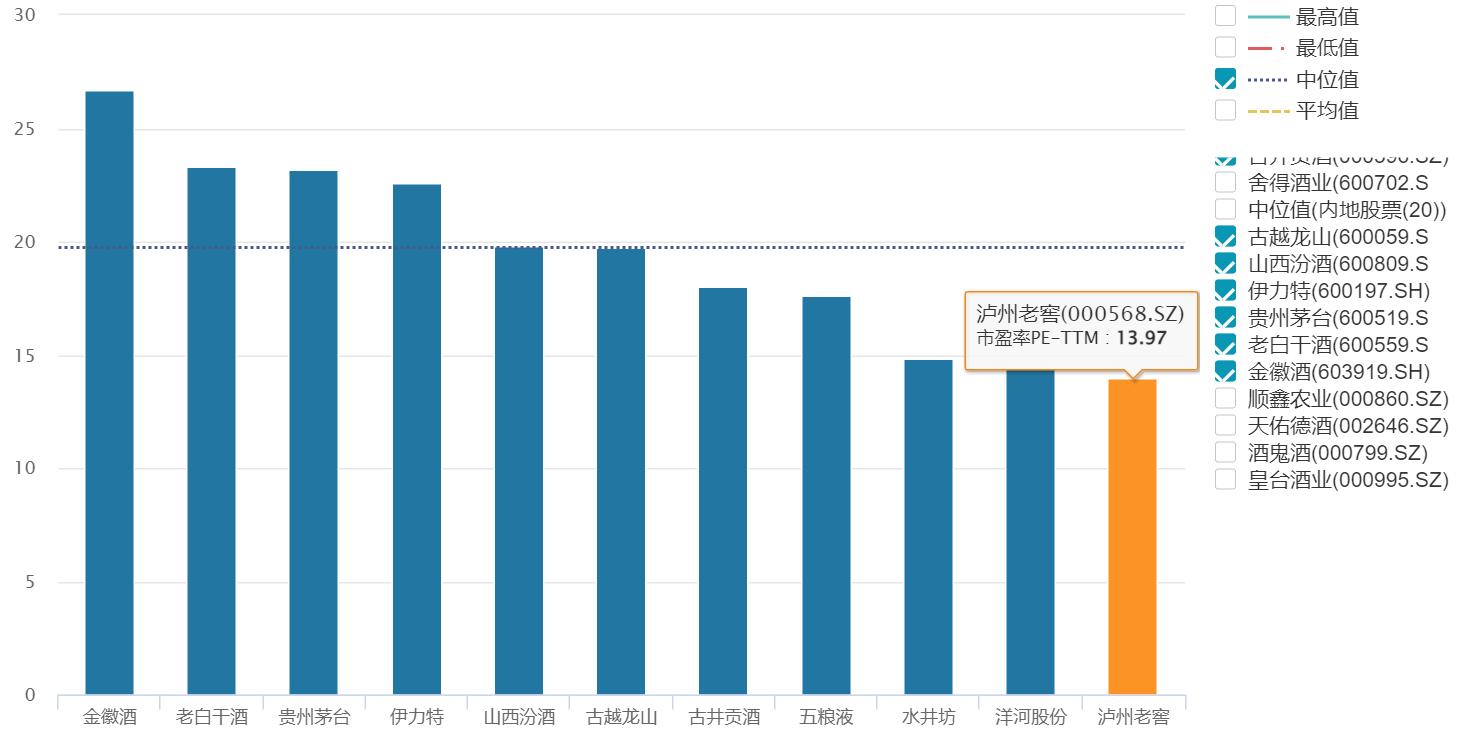

三、估值仍处地位,性价比十足

采用PE相对估值法。就自身维度而言,当前TTM市盈率13.970倍,处于近三年35%分位,处于合理状态;从行业维度看,作为白酒行业知名企业,泸州老窖坐拥国窖1573这一国内唯一浓香型有机白酒品牌,市盈率低于行业平均的19倍,基本处于行业最低估位置。

美十年期国债利率高企,全球资产重新定价,时至今日,泸州老窖的战略正在一步步落实,业绩也在持续改善,不断创历史新高。业务成熟,盈利稳定,泸州老窖的投资价值不言而喻,追求确定性机会的投资者,不妨抄一把作业,把握好这个“珍珠蒙尘”的机会。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。