盈利增速大幅降低 短债偿还缺口344亿 富力危机还有解吗?

内容来源:和讯网

当房地产行业下行周期遇上融资紧缩,外界对负债率较高的广州富力地产股份有限公司(以下简称为“富力地产”)的未来发展就变得尤为担心。

这种担心清晰的反映到了股价上。8月22日午时,富力地产发布2019年半年报,财报显示,其营收350.53亿元,同比增加3%,相对于去年66.98%的增速大幅下降。当日,富力地产股价应声下跌,跌幅1.35%,股价下跌延续到了8月23日,跌幅1.37%。

毛利润下降1.32%

对比今年和去年的半年报可以发现,富力地产的主要盈利指标增速大幅下降。

首先是营业收入和纯利润。财报显示,2019年上半年,富力地产的营业额为350.53亿,同比增加3%;纯利润41.70亿元,同比增加2%,而去年同期这一增速分别为67%和64%,今年增速指标未及去年的零头。

对于上半年营业额及纯利的表现,富力地产在财报中表示,主要是交付面积增加至287万平方米,同比增加20%,另外,物业投资及酒店营运分部的经常性收入为39.07亿元,同比增加17.33%。不过,这显然不足以解释营收和纯利增速下滑的原因。

在业内人士看来,这可能与富力地产销售均价出现下滑有很大关系。财报显示,富力地产上半年交付物业销售均价为1.04万元/平,而2018年同期的平均售价是1.23万元/平,对此,富力地产董事长李思廉在业绩会现场表示,由于“期内新项目贡献的营业额占总营业额的23%所致,新项目通常以较低售价推出以吸引客户。”

此外,富力地产毛利润亦出现下降。财报显示,2019年上半年,富力地产实现毛利润129.64亿元,同比减少1.32%,这与销售成本上升有关,富力地产上半年的销售成本是220.89亿元,同比去年增长5.4%。

同时,富力地产的毛利润率和净利润率亦出现轻微下降。来自亿翰智库的数据显示,2019年上半年,富力地产毛利润率为37%,较去年同期下降1.5个百分点;核心净利润率为11.3%,较去年同期下降0.8个百分点,净利润率为11.9%, 与去年同期基本持平。

富力地产上半年的表现并未获得较好的市场反馈。8月22日,富力地产发布财报,其股价应声下跌1.35%,当日最低股价12.620元,成为本周最低点。不仅如此,2019年上半年,摩根大通连续减持富力地产股票,总额约3.54亿港元,减持后,摩根大通持股比例降至4.75%。

销售增长空间有限

对于富力地产而言,盈利能力主要取决于销售规模的增长。在业内看来,无论是上半年大幅下降的销售增速,还是李思廉亲口承认下半年“暂停拿地”,富力地产销售增长空间十分有限。

财报显示,2019年上半年,富力地产销售额为602.2亿元,销售增速从去年同期的47%大幅降低至6%,低于已披露财报的其他同类房企(诸如金科销售增20%、中梁销售增速26.8%)。距离年初定下的1600亿元的销售目标,富力地产还有近1000亿的距离。

按照富力地产2019年推出的3000亿元货值,富力地产的去化率需要达到53%,才能完成1600亿元的年度目标。

“分开来就是上半年卖600亿,下半年卖1000亿左右,特别是四季度推的货会多一些。”对于能否完成销售目标,李思廉在业绩会上给出了肯定答案。“我们下半年应该是卖900到1000亿左右,全年大概是1500、1600亿左右,这个没有大的问题。”

不过,外界可能并没有像李思廉这么有信心,比如亿翰智库日前公开表示,若要完成全年销售目标,也就意味着2019年8-12月,富力地产平均每月销售金额至少需要达到179亿元,这对富力地产而言或将是一大挑战。

至少刚刚过去的7月,富力地产的销售额没有达到179亿元。和讯房产查阅公告获悉,富力地产7月总权益合约销售额约105.0亿元,截止2019年7月31日,富力地产总销售额707.2亿元,年度目标完成率44%。

距离2019年结束还有4个多月,届时这一疑问将得以证实。大家更关心的是,富力地产的拿地节奏放缓,尤其下半年可能不再拿地,业内普遍认为,富力地产的销售增速已经很低,而放缓拿地有可能进一步限制富力地产的销售增长空间。

“上半年的土地收购活动较为温和。”这是富力地产在财报中的表述,据李思廉介绍,2019年上半年富力地产新增土地储备大约180亿元,分布在20个城市,平均地价为2700元/平方米,估计产生的货值大概850亿元。

在业绩会上,李思廉亲口承认此前盛传的“停止拿地”文件由他亲自起草。“其实全国短时间看见的融资条件都比较紧,所以企业本身出于自身的保护,保守一点也是正常的。”不过他强调,大家看看文件的后面两句,即“如遇有优质土地项目等特殊情况,可单独呈报集团董事长审批。”

截止2019年上半年,富力地产拥有土地储备权益可售总建筑面积为6100万平方米,一二线城市占比为47%,三线及其他城市占比为37%。

高负债风险加剧?

“停止拿地”文件引起了很大关注,外界纷纷猜测富力地产的高负债是不是已经非常危险。起码从上半年情况看,富力地产的负债水平确实进一步增加。

财报显示,2019年上半年,富力地产的资产负债率上升1.95个百分点至82.38%,具体来看,截止2019年6月30日,富力地产的长期借款1376.33亿元,比去年同期的1109.48亿元增加266.85亿元;短期借款(包含长期借款的当期部分)总额578.66亿元,比去年同期的523.5亿元增加55.16亿元。

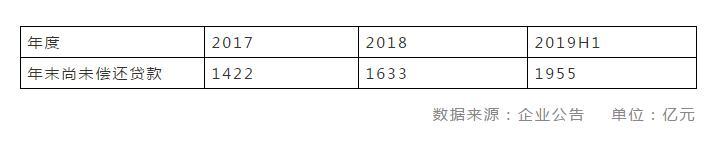

可以说,从2017年至2019年上半年,富力地产的尚未偿还贷款额度一直不断增加,尤其2019年上半年增加322亿元,超过去年新增211亿元。

图片来自2019年上半年富力地产财报

数据来源:企业公告 单位:亿元

贷款额不断增加的同时,融资利率亦不断升高,这意味着,融资压力进一步增大。

财报显示,2019年上半年,富力地产新增融资中,境内新增合共386.9亿元,整体的融资利率为6.27%;境外新增融资28.3亿美元(或相等于人民币194.3亿元),境外融资利率为7.29%,而这一均值在2018年是5.36%。

对于高负债压力,富力地产曾在2018年财报中表示,在解决债务到期问题时面临比往年相对更大的压力。“在利率上升及流动资金收紧的环境下,加上市场上出现离岸及境内到期债务的违约问题,进一步放大了市场对高尴尬公司的负面情绪,并且影响其发行新债的表现。”

面对总额578.66亿元的短期负债,富力地产在财报中着重提及现金储备增加390.3亿元,然而扣除受限制的155.71亿元现金外,可用现金及现金等价物只有234.58亿元,这一缺口是344.08亿元。某知名会计学教授认为,富力地产的速动比例为0.48,说明了偿债压力很大,一旦流动负债到期,或难以周转。

面对不断增长的负债,目前,富力地产还没有给出解决方案,其在财报中的提及是“2019年有若干债务到期,通过一系列的融资活动,令公司得以将众多到期债务全部再融资至两年至三年甚至更长时间。”这一说法显得颇为无奈。

上述专家提醒,房地产行业融资环境艰难,对于富力地产这样主要依靠融资驱动的房企来说,一着不慎满盘皆输,一旦借不到钱,极有可能难以为继。

他继续表示,房地产企业普遍存在赌徒心理,以富力地产为例,其超过80%的净资产负债率,一旦遇到危机,有可能走上“卖卖卖”的道路,资产价格极有可能随之下降,若资产降幅达到20%,就可能面临资不抵债的情况。

一个常识是,高杠杆企业对经济周期更为敏感,对资金密集的房地产行业尤为如此,如果未来房价下降或老百姓(603883)关于房价上涨的预期不再,依靠融资的高负债企业都有可能陷入严重亏损。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。