宁波银行三季报:稳中求进 高质量发展彰显担当和责任

近期,央行和银保监会公布了19家国内系统重要性银行名单,其中包括6家国有大行、9家股份行和4家城商行。这份由央行、银保监会根据去年末颁布的《系统重要性银行评估办法》给出的名单,被视为是监管部门钦定的银行业排行榜,与商业银行的规模和实力高度相关。

作为银行业的三好学生,宁波银行正好位列其中,能够登上如此重磅的名单,或许能从刚刚出炉的宁波银行2021年三季报中找到答案。在这份三季报中,可以看到宁波银行的稳健、担当与突破。透过这三个看似平淡的关键词,也能为理解这家上市银行提供一把钥匙。

稳健

此次宁波银行交出了一份好于预期、优于同期的三季度答卷:经营基本盘平稳,高质量发展成效显现。

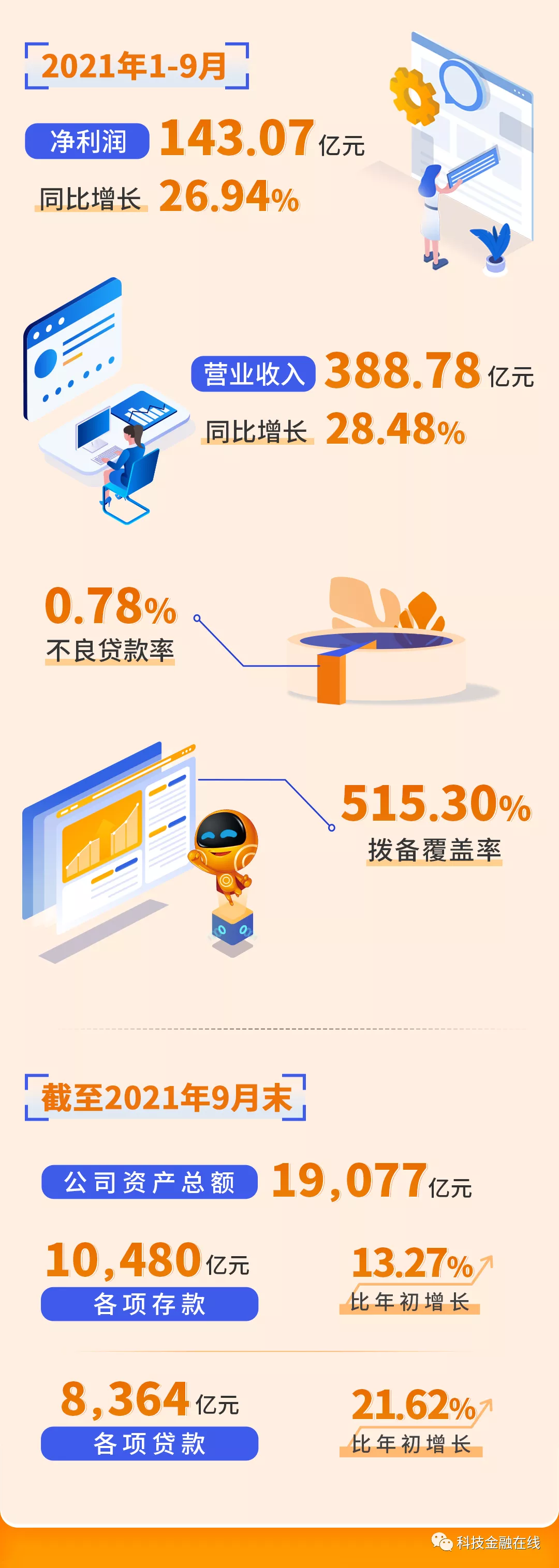

数据显示,截至2021年9月末,宁波银行总资产超过1.9万亿元,较上年末增长了17.27%;该行各项存款总额10479.8亿元,比上年末增长13.27%;各项贷款总额8364.11亿元,较上年末增长21.62%。

得益于资产规模稳健增长和资产负债结构持续改善,以及宁波银行各利润中心借助金融科技精准赋能,商业模式系统化持续升级,该行前三季度实现营业收入388.78亿元,同比增长28.48%;录得归属于母公司股东的净利润143.07亿元,同比增长26.94%。

与此同时,宁波银行总资产收益率和加权平均净资产收益率也在同步增长,表明该行的盈利能力和经营管理水平在稳步回升,推进高质量发展的成效持续显现。

从资产质量来看,宁波银行各项指标全面向好,风控措施可圈可点。

截至2021年9月末,该行不良贷款率为0.78%,比上年末下降了0.01个百分点;拨备覆盖率515.3%,较上年末上升了9.71个百分点。

值得一提的是,宁波银行的不良贷款率已连续10多年控制在1%以内。而从2018年末到2021年三季度末,宁波银行在多个财报季中的不良贷款率均维持在0.78%左右。

资产质量的优异,与宁波银行多年来一直坚守审慎经营,始终把管牢风险作为银行可持续发展的底线和生命线的风控理念离不开关系。

稳健,是这家城商行最厚重的底色。

担当

服务实体经济是商业银行的自足之本。近年来,宁波银行不断应用金融科技新手段提高金融服务的覆盖率、可得性,努力夯实普惠金融服务基础,同时积极践行社会责任。

为了提高金融服务的覆盖率和可得性,宁波银行加快网点智能化改造,配备移动柜员机、综合柜员机、现金柜员机等自助设备。市民到网点办理业务时,基本实现“免排队”、“免等待”和“免人工”的三免服务,等待时间更短,银行服务效率更高。

同时,宁波银行以“线下业务线上化、线上业务移动化”为理念,不断推进数字化金融服务。通过银行APP、网上银行、微信银行三大线上渠道,为客户提供“全天候、多触点、不间断”的一站式金融服务。

在服务小微企业方面,宁波银行也一直走在城商行的前列,该行坚持产品创新,不断满足小微融资需求。针对小微企业融资需求,宁波银行推出“快审快贷”等涵盖多种担保方式、融资期限和还款方式的贷款产品。

数据显示,截至今年上半年末,宁波银行全行普惠贷款余额较年初增加243.66亿元,普惠金融贷款增速比全行各项贷款增速高出11个百分点。

上半年,宁波银行向8万多户小微企业提供了普惠金融服务,发放的普惠贷款加权平均利率比上年度下降43个基点,进一步降低了小微企业融资成本,加大了对实体经济的支持力度。

此外,在国家大力提倡绿色金融的背景下,宁波银行贯彻落实“创新、协调、绿色、开放、共享”新发展理念,坚持发展绿色经济、低碳经济、循环经济,持续调整信贷资产结构,进一步构建绿色金融长效机制。

比如,在信贷投向上,宁波银行优先支持清洁能源、节能减排、环保、资源循环利用等领域的授信需求,推进银行业务与国民经济协调、可持续发展。

突破

近年来,“得零售者得天下”已成银行业的普遍共识。一方面,零售业务受经济波动影响相对较低,资本消耗又较轻,可以成为银行业穿越周期的“压舱石”;另一方面,共同富裕的时代大幕已然拉开,零售必将是银行业的又一个增长极。

事实上,“零售”二字早在2008年就已出现在宁波银行的年报中。彼时,宁波银行成立了与公司银行部并立的零售公司部,以此来助推公司的业务转型。

之后,宁波银行更是不断深化大零售转型,通过借助金融科技,加快升级宁波银行APP,不断提升移动端渠道粘性,推动个人贷款及个人存款业务持续增长。

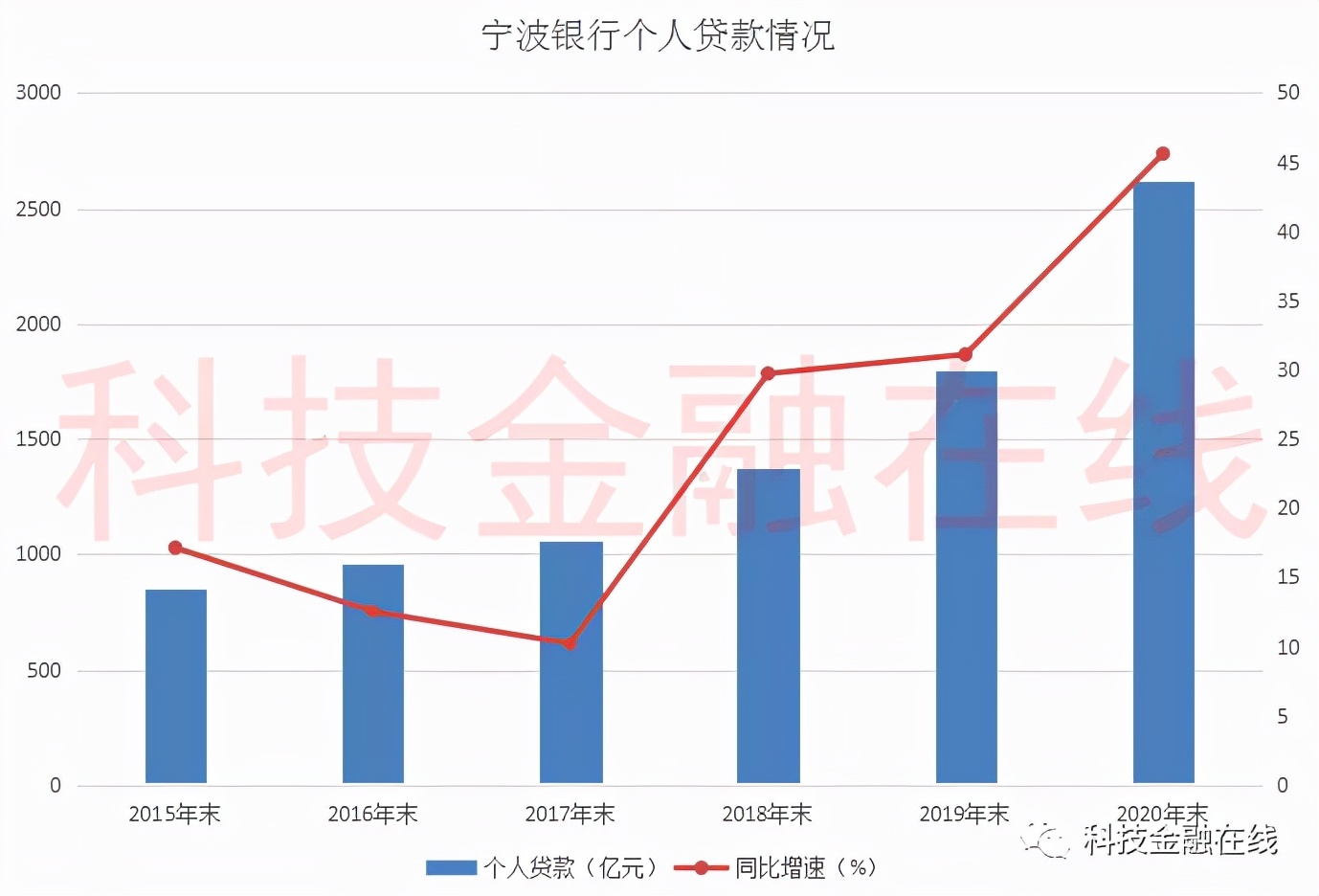

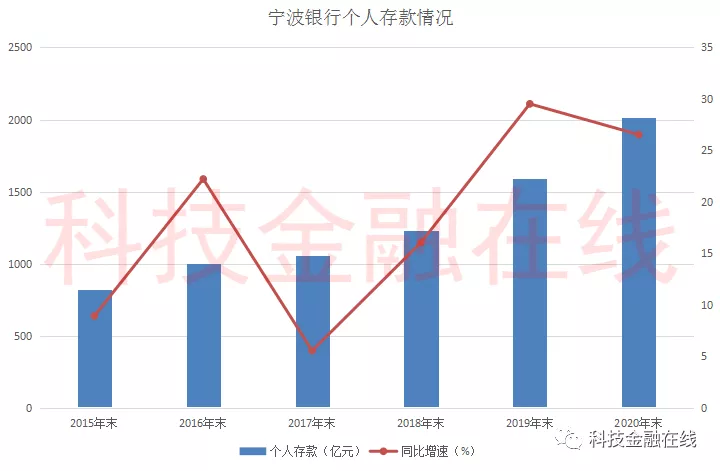

据三季报显示,截至2021年9月末,宁波银行的个人贷款及垫款本金为3243.56亿元,同比增长39.66%;个人存款本金为2169.77亿元,同比增长21.07%。

如果将时间线拉长来看,2015年末时,宁波银行的个人贷款金额和个人存款金额均不足千亿元,但2017年末,该行的个人贷款和个人存款同时突破千亿元关口。

2020年末,宁波银行的个人贷款和个人存款再次同时突破两千亿的大关,而二者的同比增速也分别达到45.61%和26.54%,且两者增速均呈逐年上扬趋势。

目前,宁波银行的个人贷款余额已超过3000亿元大关,在总贷款中的占比也在逐年上升,已接近总贷款的四成。

这意味着,经过多年的深耕和努力,宁波银行大零售转型成效显著,零售业务迈入了一个新台阶,零售信贷也将进一步成为该行资产扩张的新引擎。

结尾

眼下,全球进入后疫情时代的经济复苏阶段,中国银行业在本次疫情中展现出的强韧性,也使其成为了社会的中流砥柱。

后疫情时代,随着数字化趋势加速到来,中国银行业也必然要加快转型步伐,不断向价值银行、数字银行、零售银行推进转型。

在这场历史转折中,宁波银行极稳健、有担当、能突破的经营姿态,将让这家城商行昂首向前,未来可期。

内容来源:科技金融在线

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。