郎酒三高之压 价值成色几何?汪俊林的嘴皮功与实力秀

作者:蓝山

来源:铑财——铑财研究院

7月7日,白酒板块再度领跑。五粮液大涨4.7%,股价成功突破200元;泸州老窖、水井坊、舍得酒业也纷纷飘红。

眼看着上述酒企资本长舞,同为川酒“六朵金花”的郎酒,想必五味杂陈。

俗话说,一鼓作气、再而衰三而竭。三度谋求上市的郎酒,能否完成夙愿?

6月5日,证监会网站发布四川郎酒股份有限公司(以下简称“郎酒”)首次公开发行招股说明书,上市进入冲刺阶段。

“上游是茅台,下游望泸州,船过二郎滩,又该喝郎酒。”

相比前两者,郎酒的资本之路可谓一波三折。

2007年,郎酒首发上市计划,但受企业规模、业绩及经营状况等因素影响,最终计划搁浅;

2009年8月,郎酒再战,且被四川省金融办列入2009年四川省重点上市培育第一批企业名单。但2012年起,政府限制三公消费加之经济调整,行业量价齐跌,郎酒第二次失败。

此后,市场多次传出郎酒谋求IPO、借壳上市消息,却始终没有确定下文。可谓一段辛酸史。

也基于此,历时13年,郎酒三次站上资本展台,吸引了众多流量目光。

只是,这次的砝码也并不光鲜。

高销售费、高负债率 实力比肩还是噱头营销

2019年3月,郎酒董事长汪俊林放出狠话:“未来5到10年,郎酒要与茅台平起平坐,我们有这个信心,有这个能力。”

消息一出,引发多方吐糟。有舆论称,郎酒又在蹭茅台的热度了。

之所以说又,是2017年“青花郎,中国两大酱香白酒之一”的广告语,曾引发类似蹭热吐槽。

作为赤水河畔、同根生的酱香酒,郎酒欲与茅台比高,本不稀奇。

问题在于,嘴皮功再好,也需要实力秀打底。两者巨大的体量与实力之差,让人感觉其目标太过奇葩,是否有噱头营销之感?

招股书显示, 2017年-2019年,郎酒股份营收分别为51.16亿元、74.79亿元、83.48亿元;上述三年归属于母公司股东的净利润分别为3.02亿元、7.26亿元、24.44亿元。

再看贵州茅台,2019年营收854.3亿元,是郞酒的10倍;净利412亿元,是郎酒的近17倍。

早在2015年,汪俊林回归郎酒,就提出了百亿、200亿营收目标,然4年成绩单,营收竟还没破百亿。这样的实力,比肩大哥茅台,是否是个笑谈?

此外,2019年郎酒市场占有率为1.49%,远低于贵州茅台的15.21%和五粮液的8.92%。

毛利率看,2019年郎酒的主营业务毛利率为80.94%,同期贵州茅台的毛利率为91.37%。

尴尬的是,销售费用率上,郎酒却“高茅台一等”。

2017年至2019年,其销售费用分别为18.21亿元、29.32亿元和19.37亿元,高出贵州茅台30.45%、35.71%、19.36%,也高出行业均值17.7%、21.73%、4.69%。

郎酒表示,与同行业可比公司相比,公司销售费用过高主要是公司主营业务仍处高速发展期。2017年-2018年,公司投入大量营销资源,以持续提升品牌影响力和市场知名度。

值得注意的是,2019年郎酒净利润大增,与其销售费用锐减10亿元,广告费削减9.14亿元,不无关系。

同样远超行业的,还有高资产负债率。

招股书显示,2017-2019年,郎酒股份合并口径资产负债率67.06%、67.02%、66.06%。

财报显示,2019年,贵州茅台、五粮液、泸州老窖的资产负债率分别为22.49%、28.48%、32.38%。

如此高负债率,甚至整个快消领域,也算少见高位。在现金流为王的白酒业,不确定性风险不容忽视。

郎酒股份也坦言,公司资产负债率较高的原因是公司近几年通过负债方式大力拓展基酒产能与储能、增加营销投入等。公司在较高资产负债率的情况下,如果公司未来经营活动现金流入不及预期,会对公司的还本付息造成不利影响。

截至2019年年末,郎酒总负债达138.33亿元,同比增长31.80%。其中,流动负债116.86亿元,非流动负债21.47亿元。流动负债中,短期借款高达23.87亿元,应付账款8.96亿元,应收账款仅0.11亿元。

招股书还显示,从2017年开始,郎酒股份利息支出持续走高,分别是1.52亿元、1.83亿元和2.25亿元。

一系列利空数据,凸显了郎酒的真实IPO成色。

专家表示,投资者选择价值标的,除了强业绩,还有成长性及抗风险力。

聚焦贵州茅台,之所以成为A股王者,酒企白马,一个重要原因在于高增长下的稳健成长性及强风险力。

从上述数据看,郎酒不要说与茅台平起,能否成为一家合格的上市酒企,也存诸多考量。

2018年6月出台的《泸州市千亿白酒产业三年行动计划(2018-2020年)》中,泸州市政府提出,“全力打造泸州老窖、郎酒、川酒三大龙头”,“郎酒股份公司成功上市,主营业务突破200亿元”的行动目标。

对比上述业绩,可说相差甚远。换言之,郎酒目标折戟,已有前车之鉴。同起同坐论背后,不乏浮躁感。

最大扩张VS高存货 如意算盘落空?

浮躁,还有更激进表现。

2017年-2019年,郎酒固定资产与在建工程总额由2017年的36.05亿元增加到2019年的59.87亿元,短短三年增加超60%。

招股书显示,预计募投项目完成后,其固定资产折旧及摊销额将超3亿元。

同时,此次IPO,郎酒拟发行不超7000万股,74.54亿元募资用于扩能增产,主要投入“优质酱香型白酒产能建设项目”、“郎酒数字化运营建设项目”、“郎酒企业技术中心建设项目”、“优质浓香型、兼香白酒产能建设项目”和补充流动资金。

这也是迄今,所有酱香型白酒企业中,最大规模的一次扩能。

汪俊林曾言:由于建厂土地等自然资源非常有限,赤水河流域的酱酒产量将长期局限在20万吨/年,加上酱酒对储存年限有要求,谁的老酒多、产能大、基酒存放时间长,谁就能在未来市场竞争中取得先机和优势。

单从此看,郎酒确实卡住了先机:项目达产后,每年将合计新增优质酱香型基酒产能2.27万吨。

截至2019年,郎酒的酱香型基酒产能1.80万吨,加上目前在建的吴家沟基地技改项目(一期),及募集资金配套建设项目。达产后,郎酒酱香型基酒总产能将超5万吨。

这是什么概念呢?

2019年,茅台酒基酒的基酒的实际产能酒为4.99万吨,同比上一年度增长0.4%。

从产能看,郎酒确有平起坐,甚至赶超茅台的可能性。

问题在于,如此大手笔扩产,资金支撑度几何?

截至2019年末,郎酒股份45.18亿元的借款中,仅有5.6亿元是信另用借款,其他则通过担保、抵押进行融资,同时还有大量控股股东郎酒集团的委托借款。

2020年初,为应对疫情影响,郎酒集团通过中国银行(维权)泸州分行为郎酒股份提供了15亿元的委托贷款,加上2019年末的3.5亿元委托贷款,截至招股书公布日,郎酒股份的委托贷款额已达18.5亿元。

据了解,委托贷款的金融机构方仅提供贷款渠道并收取手续费,贷款金额与贷款利息则由贷款方与委托方协商。市场认为委托贷款是一种规避公司间借贷禁令的手段。

此外,郎酒集团还大量为郎酒股份提供借款担保。仅招股书披露的就有17起,合计提供43.6亿元的借款担保。

这些数据和实操,也让外界质疑:郎酒股份的财务独立性如何、稳健性几何?

还有关键考量。

产能大增后,郎酒如何消化,到底有多少市场购买力?

数据显示,2017年-2019年,郎酒的期末存货余额分别为62.52亿元、71.71亿元和84.24亿元,可以看到2017年和2019年郎酒股份的库存余额超过同期营收。即使2018年成绩最好,存货仍占比营收95.88%。

这是什么库存水平?

以贵州茅台为例,三年间存货占营收比例为37.9%、31.9%、29.6%。显然,郎酒的市场影响力不咋样。去库能力差,还要大力扩张,这样的打法是否显得任性粗放、甚至赌性十足呢?

想来,郎酒也有自己的牌码。

来看看,其压货行为。

2019年初,曾报道,“一位四川的郎酒经销商反映,郎酒一直存在压货现象,现在手里还压着六百万的货,两年内都卖不出去,暂时也不考虑新进货了。而郎酒厂家为冲业绩,也不能给经销商好的帮助办法,只能靠自己消化掉。”

曾几何时,郎酒的渠道建设是业界学习样板。快速崛起,庞大经销军团功不可没。

而为达增长目标,却让两者关系紧绷。渠道结构失衡,经销商“库存”压力大。这样的任意而行,是否在摩擦忍耐线,友谊小船又能维持多久呢?

当然,还有一种任性手段——提价!

2019年,郎酒旗下高端产品青花郎两次提价,第一次提价79元,第二次提价50元。两次提价后,青花郎单瓶出厂价由780元/瓶提升至909元/瓶,提价幅度高达16.5%。终端零售价调至1277元,且其表示将在3年内分6次把青花郎的目标零售价提升至1500元/瓶。

这一价格,直接对标53度飞天茅台。

其他产品品牌也不断提价。例如,2019年1月郎酒的9款奢香藏品产品提高了出厂价,8月39度、44.8度和53度的红花郎,出厂价每瓶上调49元。1650ml的53度大红花郎,更每瓶上调169元。

如意算盘打的精,关键在于,消费者是否买单。

此前有媒体报道,以青花郎为代表的郎酒系列产品,不仅没能如愿实现涨价,反而出现了价格倒挂。有经销商表示,郎酒的产品在终端越来越难卖,经销商库存压力陡增,一些同行出现跨区串货行为。

专家表示,不同品牌,市场是有不同的价格接受度。一旦超出范围、频频高价,销量下滑是大概率事件,这在强竞争的白酒领域,无疑于火中取粟。

从2019年看,郎酒收入增幅仅11.6%,不如主力产品青花郎的提价幅度。从此看,郎酒销量,有下滑可能。

中国食品产业分析师朱丹蓬表示,郎酒的多次提价,其实在不断地透支这个品牌,透支企业与经销商之间的信任感,也偷取了经销商的利润,并最终导致终端市场价格混乱、压货等问题。郎酒股份内部从产品、渠道、客户以及团队都存在一定问题,若未来不能妥善处理,上市仍存在牵绊。即使上市之后,也会影响到投资者信心。

汪俊林的取舍

高负债率、高存货、高销售费,三高之下,浮躁、激进、任性之态尽显。实力成色几何,投资价值几何呢?

不可否认,郎酒股份连续三年高增,汪俊林可谓灵魂人物。

郎酒从2001年的亏损2亿,到现在年赚20多亿利润,其作用无可替代。业内人士称,郎酒的高速发展,都有汪俊林明显的个人轨迹。

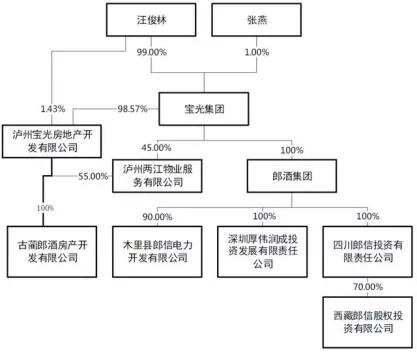

招股书显示,汪俊林的资产已深入地产、医药、旅游等诸多领域。以成都万华投资集团为例,产业集中于金融、商业、商务、文创、健康、度假等板块。

汪俊林也早已身价过百亿。2020年2月26日,汪俊林以140亿元人民币财富名列《2020世茂深港国际中心·胡润全球富豪榜》第1443位。而有媒体预测,如郎酒上市,总市值可达约800亿元。汪俊林身家有望超600亿元,成为中国酒业首富。

光环足够高光,但也不乏变数。

2013年,汪俊林在大众视野消失。多家媒体曾报道,其卷入了成都一起案件。

2015年,汪俊林回归后的郎酒,报告期内频繁出现关联性交易。

公开资料显示,成都万华新城、成都万华投资的实控人皆为汪俊林兄弟汪俊刚。

报告期内,上述两企在销售成品酒方面,与郎酒股份合计发生关联性交易分别为2019年为4204.2万元,2018年634.94万元。

采购方面,2019年万华新城为郎酒股份提供“餐饮住宿及会议费”及其他费用合计865.43万元,2018年为584.03万元。

业内人士表示,会议费“可操作空间”较大,存在不少灰色地带。

显然,郎酒股份需精进之处还有不少。

上市饭光鲜,却并不好吃。翻雨覆雨的资本圈,是一把双刃剑,更是一颗试金石。可释放激发企业的成长性,也可放大其漏洞及衍生风险。

小聪明、大忽悠都不好使。一句话,打铁还需自身硬。

与其放狠话,许大愿,练习嘴功,不如沉下心来,打磨产品、修补短板、实力深耕。

各中取舍,铑财将持续关注。

本文为铑财原创

如需转载请留言

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。