一鸣食品除了净利变脸 还有啥隐忧?

独立 稀缺 穿透

能否熬出好未来呢?

作者:赤耳

编辑:王喜

风品:南辞

来源:铑财——铑财研究院

资本市场,总不缺翻云覆雨。真金还是瓦砾,时间是最好的试金石。

遥想2020年末,一鸣食品在上交所主板上市,发行价9.21元,当日上涨约44%,收于13.26元。在向以稳健著称的乳业板,算得一鸣惊人。2021年1月7日最高至25.61元,然随后开始震荡下行,截至2022年9月20日收盘价10.61元,相比高点缩水近六成,相比发行价也不过一个跌停。

兜兜转转不到两年,又回到原点。曾经热情的投资者错付了么?遇冷背后,市场又在观望什么?

01

从大跌到转亏 为啥净利变脸?

LAOCAI

随着半年报秀肌,各大乳企陆续递交了成绩单。这半年里,行业兼并重组、加速集中洗牌的波澜图景仍在延续。伊利、蒙牛、飞鹤等头部乳企持续稳增、吸虹效应显著,一些中小乳企则挑战加剧、甚至基本亏盈线上挣扎,压力肉眼可见。

比如一鸣食品,继2021年净利暴跌8成,再次“一鸣”惊人:营收约11.64亿元,同比增加5.71%;净利-6622.86 万元,同比下滑210.34%。

增收不增利,由盈转亏,自然不是一份讨喜成绩单。对比A股所有30家乳企,除去主营业务不是乳制品的企业外,仅两家出现亏损,另一是闹出食安大风波的麦趣尔。

实际上,净利困局早有征兆。2019至2021年营收19.97亿元、19.47亿元、23.16亿元,归属净利1.74亿元、1.324亿元、2026万元。2020年疫情突袭,营收微降、净利大滑尚可理解,可2021年营收涨幅18.96%的情况下,净利反大跌84.7%,多少就有些不可思议了。

作为新晋上市企业,刚上市就业绩变脸,可谓寒了投资者的心。2022年第一季归属净利亏损3995万元,同比暴跌497.66%,第二季再亏2628万元,同比下滑152.58%。虽环比亏损收窄,然连续两季大幅亏损,不仅延续2021年下滑之态,还由盈转亏、颓势加重,试问投资者怎能淡定?一鸣食品到底怎么了?这是其价值底色么?

需要了解的是,一鸣食品上市经历并非一帆风顺。曾因乳品业务销售毛利率常年高于伊利、光明、三元等一线企业,以及主材料采购价疑似前后矛盾等问题,遭不少舆论质疑。

其中,曾向员工、员工亲友及经销商、加盟商等特定对象开展的推广活动“送奶赠卡”,因缴纳一年活动款项,期满后原额退还或循环续期的操作,一度引发“非法集资”质疑,招致证监会发审会询问。

同时,因加盟店亏损比例大升,发审委曾要求其对加盟商和加盟门店是否合法合规、是否拖欠装修费用、是否存在涉及加盟投资的司法纠纷等情况做出明确说明。

行业分析师郝瑞表示,往期看,不乏企业为上市全力做大营收净利,甚至粉饰业绩,就为博个好估值。而一旦上市便出现变脸,让投资者入坑。也有受内外环境短暂影响,出现一时困境,基本面良好的企业,只是被市场情绪带节奏,出现股价错杀。

一鸣食品属于哪一种呢?

还是那句话,上市才是价值马拉松的开始。所谓路遥知马力,穿越迷雾、一时繁华暗淡背后,实力是一切基础。

02

成本费用增加 多少激进性?

现金流承压VS债务缺口

LAOCAI

那么还是来盘一盘基本面。

今年上半年,一鸣食品销售毛利率29.82%,比去年同期的 33.82%下滑11.84%,降幅不算小。

一鸣食品表示:上半年门店大增,但受区域疫情影响,使得公司直营门店亏损增加明显。另外折旧和财务费、销售费也有所增长。同时因直营店增加,人工成本及租金等固定费增长,推广线上业务带来的营销费增加。

所言不虚。营业成本 8.17 亿元,同比上涨 9.97%,占了近乎三分之二的营收。销售费 3.48 亿元,更上涨 49.88%。财务费虽只有 888.73 万元,涨幅却达 376.6%。另外,管理费也有 4.87% 增幅。

很明显,攀升的成本及费用支出对净利造成不小侵蚀,是下滑转亏的主因之一。这说明,上市后的一鸣食品保持了扩张之态,是活力张力的一种可贵体现,也是一种对投资者的责任之举,但做大不代表做强、快不代表优,体量之外发展质量才是可持续性、稳健成长性的关键,需警惕好心办坏事的可能。

从 2019 年开始,一鸣食品各年的投资活动现金流都在大幅流出, 2020 年上市后募集了4.97 亿元用于各种项目建设,到 2021 年其三年内投资活动现金流共流出 15.03 亿元。

随之,债务压力逐渐显现。最新半年报中显示,一鸣食品总负债规模 16.33 亿元,比去年同期有所上涨。其中,占比最大的流动负债13.68 亿元,同比增长 8.23%。短期借款金额 3.95 亿元;应付票据 1.13 亿元;一年内到期的非流动负债0.85 亿元,短债规模合计 5.93 亿元。

另一厢,现金及现金等价物有所下滑,从去年中期的 2.63 亿元滑至今年上半年的 2.01 亿元,无法覆盖短债规模,存在近 4 亿元资金缺口。这对寒冬期的抗风险力,不是加分项。君不见,强如华为的任正非都一再强调现金流,其是活下去的重要底气。尤其像一鸣食品这样的快销企业,充裕现金流的重要性不言而喻。

值得注意的是,一鸣食品还有一个预算 8.38 亿元的新项目 " 一鸣生态健康谷 " 刚刚开建,意味着后续仍有不小投资资金流出。

短债承压、流动性收紧、净利又亏损、还有大项目支出。不禁疑问,一鸣食品基本面够稳么?有无过于激进隐忧。

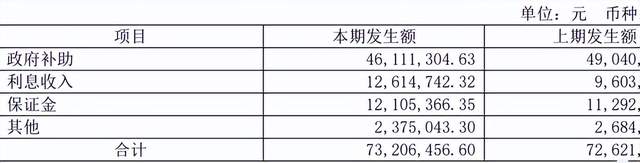

值得注意的是,在现金流量表中,有一个“政府补助”发生额,2021年为4611万元。而当年营业利润、净利才1823.33万元和2025.78万元。2022年一季报披露:非经常性损益项目中,也有244.4万元是计入当期损益的政府补助。

如果去掉,净利又是何成色呢?

03

家族企业利弊 方向比努力更重要

LAOCAI

客观而言,一鸣食品一直在打造贯通上下游的全渠道经营模式。

2022上半年,其直营门店同比大增。截至6月底门店总数1971家,已签约待开业门店61家。截至8月末,已开业自主经营加盟门店31家,已签约待开业加盟店数74家,其中自主经营加盟门店数46家。

集合疫情反复,这种逆增信心可嘉,不过成本之压亦肉眼可见。

以2021年为例,总营收首破二十亿区间达到23.16亿元,可总成本支出亦高达23.17亿元,其中营业成本15.97亿元,销售费用5.232亿元,管理费用1.316亿元。

尽管如此,2021年报中,一鸣食品仍表示公司将继续加速线下“奶吧”布局。遗憾的是,净利承压明显。同时2022上半年,又投入大量资金在广告推广和社交电商拓展上,加上外卖业务,导致销售成本费大增。

足够努力,只是策略方向是否出现偏差?要知道,当今消费市场日益成熟,如开文所言,乳制品业格局已定、竞争日烈,后浪破局愈发困难。

据不完全统计,今年上半年A股30家乳企累计营收约1646.42亿元,累计净利约36.55亿元。保持盈利的25家乳企中,有16家净利不足1亿元。而头部企业,伊利营收632.13亿元、净利61.33亿元,蒙牛为477.22亿元、37.51亿元,飞鹤96.73亿元、22.72亿元,光明144.11亿元、2.81亿元。

《2022 年中国乳制品行业竞争格局及市场份额分析》显示,巨头蒙牛、伊利2020 年市占率为 26.4% 和 21.6%。也就是说,两企把持了行业近一半份额。

行业累计超1600亿元的经营成本,意味着企业间互相牵制、角力的同业竞争很激烈,二三线企业想逆袭冒头,难度可想而知。

从竞争方向看,奶源、配方、产品、全产业链,竞争集体走向高端。据不完全统计,截至2021年,高品质液态白奶的零售额已破800亿元。且伴随存量内卷,奶酪棒、羊奶粉、低温奶等细分领域,正成为头部新分食点。

这意味着,行业竞争更加内核,二三线企业相比开拓江山,如何守住原有江山更重要。除了渠道、营销,更加拼创新力、品质力、特色力、精细化、专业化、全产业链水平。这些一鸣食品还差多少,上述发力是否最优解?

公开信息显示,一鸣食品成立于2005年。从浙江温州一隅起步,17年以来逐步发展成集奶牛养殖,乳制品、烘焙食品生产加工,连锁经营、销售于一体的农业产业化国家重点龙头企业。可以说,一鸣食品一路风雨、做大做强,发展活力韧性肉眼可见,当家人的商业能力毋庸置疑。

创始人朱明春,上世纪80年代曾是全国有名“养鸡大王”。时至今日,温州地区仍流传着大佬故事。因发明推广“浅笼高密度饲养技术”,大幅提高肉鸡产量,其登上过《人民日报》,被誉“全国养鸡大王”。

1991年,朱明春投资400万元创办“瓯海县明春禽蛋品有限公司”。1992年,国内第一波奶业低潮来临。一边乳品厂不断关闭,一边许多市民却买不到鲜奶。由此其毅然投身奶业,以保护价收购奶农鲜奶,进而成功进军奶业。

之后,毕业于浙江农业大学畜牧专业的儿子朱立科加入,父子联手企业发展进入快轨道,也让权力平稳交接,朱立科现任一鸣食品董事长、实控人。

目前,公司实控人包括五位:除了朱明春,还有妻子李美香,两个儿子朱立科、朱立群,以及朱立科的妻子李红艳。上市前五人共计持股93.38%,上市后股权被稀释至79.18%。可谓妥妥的家族企业。

行业分析师李晨表示,企业发展早期,家族管理有利运营稳定性、决策高效性。而成长到一定规模后,现代企业管理就是重中之重。家族企业治理透明性、决策先进性、开放性、精准度前瞻度,团队人才培养、提升空间等都是舆论焦点。

不算苛求。明眼人能看出,跻身上市公司的一鸣食品不乏种种努力、做大做强、提振股价之心溢于言表。可从结果看,内困业务短板、业绩颓势,外困行业内卷、巨头挤压,左支右绌中,反而消磨了市场信心。

市场不等人、竞品不等人,资本不等人。关键较真时刻,如何高效破题、精准破局考验管理层大智慧。

04

有梦想的人最美 “熬”出好未来?

LAOCAI

当然,梦想常遥不可及,但有梦想的人最美。

聚焦一鸣食品,槽点在外,并非没有看点。

市场端,其大力发展的鸣真鲜奶吧,作为一健康营养补给站,持续为顾客提供新鲜牛奶、健康营养套餐、烘焙品及休闲下午茶等产品。2021年报显示,其计划在华东地区开设6600家门店。

在铑财看来,该布局丰富产品之余也离市场客户更近,虽前期成本很重,但相较于其他乳企,“直营+加盟”模式也是“护城河”关键一环。如能把握好节奏、持续死磕精细化、特色化,后续不失为一强壁垒。

营销端,一鸣食品通过打造IP联名产品拉动销量。如今年上半年,携手《熊出没》动画IP共同推出多款联名产品,不仅有贴纸、勋章、公仔玩偶等限定周边,还推出了“牛气冲天蛋白套餐”系列,可谓特色出圈。

产品方面,在乳品基础上,发展出烘焙食品及米制品业务,其食品销售创收已占到总营收的50%,未来这一比例或将继续增长,从此意义上说,一鸣已是一家大食品企业,更多赛道扩容,有利避开单一乳业厮杀,打开更多成长可能。

运营方面,通过激活加盟商的主观能动性,降低单店成本,一些线下规模效应初露端倪。如7月,扬州新开3家自主经营门店,日均业绩完成率超150%;8月,安徽滁州新开自主经营门店现烤店业绩日均超14000元,预包装店超7000元。

这些细微利好,投资者不应忽视。著名的冰激凌理论告诉我们,寒冬都能存在,又何惧夏日竞争。

同理,一鸣食品寒冬期扩张虽带来种种阵痛,但打下的基础、积蓄的力量、练就的韧性亦是一笔财富。

寒冬终将过去,中国经济仍是一片大海。熬过来的企业,又岂缺反弹空间?

只是,竞品乃至行业同样在做类似蓄力。大浪淘沙、春暖花开后,才是真正的强者角力、竞争或更为惨烈。方向卡位、效率性、精准度依然是一场赛跑。

一句话,想否极泰来、除了有隐忍“熬功”、战略定性,更要有破壁大智慧、敏锐洞察及上下一体的高效实操。

一鸣食品做到多少、又差多少?能否熬出好未来呢?

本文为铑财原创

如需转载请留言

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。