从扭亏到股红 零跑汽车、赛力斯需要一场翻身仗

独立 稀缺 穿透

天助自助者!

作者:吴双

编辑:梦琪

风品:岩石

来源:铑财——铑财研究院

人到中年,最怕失业。

近日,零跑汽车联合创始人、前总裁吴保军离职引发关注。所谓何故、又对零跑有何影响呢?

1

创始人“不得不离开”

高年薪追问

LAOCAI

解铃还须系铃人。

1月25日,吴保军在个人微博发文进行了回应。部分内容有些耐人寻味。“很遗憾,我不得不离开一个手参加与创办的零跑汽车,非常热爱零跑事业,但由于劳动合同到期,公司提出不再续约。”、“职业经理人总裁也是一名员工,员工对于庞大的企业组织来说,是弱势的,是无助的。因此我希望尊重历史,尊重契约;应合法、合理、合情;客户第一,员工第二”。

换言之,吴保军离职直接原因是没续约、不得不离开。其实,1月24日零跑汽车声明中就表示,吴保军离职系劳动合同到期终止,经董事会决议,公司不再续聘。

蹊跷的是,无论零跑声明,还是吴保军作文,均未提及不再续聘的原因。

截至发稿,吴保军微博认证已改为众诚保险股份有限公司,司机记载单环中跑科技联合创始人、董事、前总裁。

孰是孰非、有无隐情,不作评价。

平心而论,作为职业经理人,吴保军能力有目共睹。

公开资料显示,吴保军1970年生人,1993年加入标致汽车,由此与汽车结下不解之缘。

曾先后在广汽本田、广汽丰田汽车、众诚汽车保险公司任职。2020年6月加入零跑汽车,担任联合创始人、总裁,负责零跑业务发展、营销、制造及供应链。

在挥别博文中吴保军称,自己任期内超预期达成了来公司之前签署的聘用协议的三大目标。“在自己一手参与零跑汽车创办的三年零八个月的日子里,在全体同事的共同努力下,零跑汽车从2020年销售1万台,2021年当年销售实现4.32万台、累计销售实现5.5万台,到2023年销售超过14.4万台。”

还提及零跑2022年9月份顺利在港IPO,2023年与Stelantis集团合作,并将这两件大事称作“巨大的成果”。

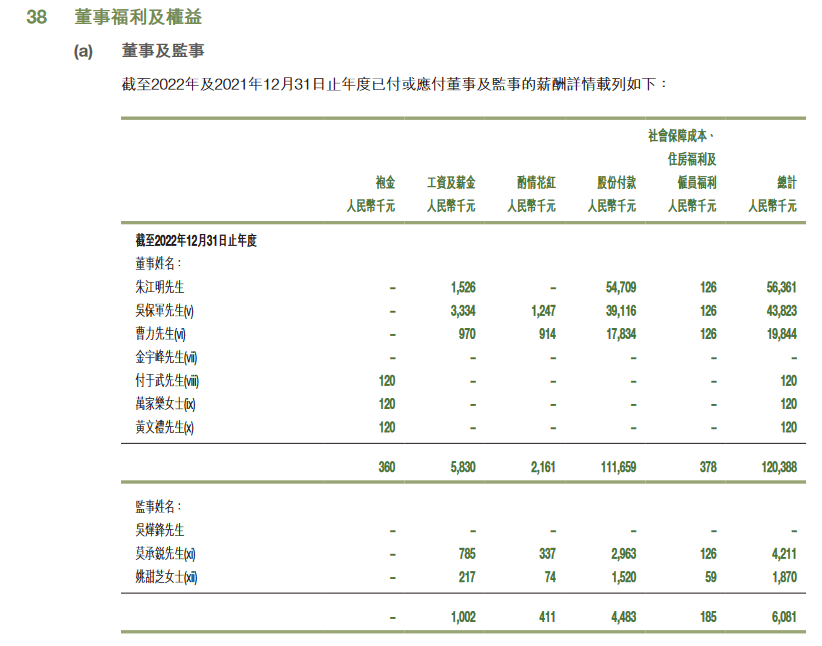

当然,零跑汽车也没亏待。2022年报显示,吴保军薪酬为4382.3万元,包括工资及薪金333.4万元、酌情花红124.7万元以及股份付款3911.6万元。

仅次于董事长、首席执行官朱江明的5636.1万元,远高于执行董事兼高级副总裁的曹力的1984.4万元。

当年小鹏汽车董事长、创始人何小鹏的年薪总计136.5万元,理想汽车董事长、创始人李想的年薪总计170.5万元。

结合零跑汽车、小鹏汽车、理想汽车的市场表现,吴保军、乃至朱江明的超高年薪是否与公司发展匹配呢?

不管多少不舍、有无其他隐情,看看新能源车市的争夺淘汰赛,零跑汽车自身状况,吴保军也算激流勇退、此刻卸甲或不失为一件好事。

2

年销未达标背后

LAOCAI

众所周知,造车业就是一门规模产业,销量就是生命线。

眼下,如何卖出更多的车是零跑的一大任务。

2024年1月1日,零跑汽车公布2023年销量:累计交付14.42万台车,同比增超29%,在新势力阵营中超越小鹏、哪吒,跃升至前三强。

但若按2023年初定下的销售目标,目标达成率只有72%。

据证券日报,13家上市车企中,共有9家设定了2023年销量目标。仅比亚迪和吉利汽车超额完成。其中,比亚迪累计销量302.44万辆,同比增长62.3%;吉利汽销量168.65万辆、同比增长约18%。

长安汽车、广汽集团目标完成率达到90%以上。前者销量超255万辆,后者销量250.5万辆。其余车企则与零跑表现相近,完成率在50%-90%以下。

是什么原因导致大部车企未达年标呢?

中国汽车工业协会数据显示,2023年1-12月,中国汽车产销累计完成3016.1万辆和3009.4万辆,累计增长11.6%和12%,与上年相比,产量增速提升8.2个百分点,销量增速提升9.9个百分点。

可见,市场整体仍在扩容、需求依然旺盛。而未能达标主要源于竞争强度升级、行业头部效应加强。

以比亚迪为例,一家年销目标就达300万辆。但截至2023年9月底累计销量只有207.9638万辆。

最终,比亚迪采取了降价冲量策略。比如2023年10月,腾势N7推出2000元定金抵车款20000元购车款活动。借助这波拉量,比亚迪年销达到302.44万辆,压哨完成目标。

除了外部白刃争夺,自身产品力不突出亦是一个考量。

目前,零跑汽车旗下产品包括:主打“家”概念的SUVC10;超安全5门纯电车T03;智能超享电动SUVC11;科技豪华轿车C01。2023年2月,零跑汽车发布“纯电+增程”双动力战略后,C11增程和C01增程开始与消费者见面。

价格方面,零跑汽车主攻20万以下市场。直接竞争对手包括比亚迪、AION等品牌。

产品配置上,以零跑C112022款智行版510、唐EV2023款冠军版600KM尊享型为例,懂车帝显示,前者动力更强,保值率更高,后者续航多90KM,百公里电耗更低,充电更快。不过,前者用养价为8234.91元/年,后为7749.94元/年。

此外,比亚迪的成本控制优于零跑汽车。以2023上半年为例,零跑汽车销售毛利率为-2.94%,同期比亚迪则高达18.33%。

2019-2022年,零跑汽车分别亏损9.01亿元、11亿元、28.46亿元、51.09亿元。亏损持续增加。

3

毛利率转正喜忧

LAOCAI

好在,2023年第三季,实现收入56.56亿元,同比增长31.9%;净亏损9.86亿元,同比上年同期的净亏13.4亿元有明显减亏;毛利率为1.2%,首次实现同比转正。

追其原因,得益于销量增加、销量结构改变。三季度共售出新车44325辆,同比提升24.5%,创季度交付新高。其中,价位在15万-20万元区间的C01和C11,交付量为8325辆(含增程式)、27378辆(含增程式),占总交付比80.55%;10万元以下的T03车型交付量8622辆,同比减少51.5%。而2021年,T03共交付39149辆,占总销量90%;2022年交付61919辆,占总销量55.7%。

成绩可圈可点,但不代表没有隐忧。首先单季亏损9.86亿,体量依然不小。同时,竞品也在进步,比如比亚迪第三季毛利率达到22.12%,超越了同期特斯拉的17.9%。

此外,费用支出的高企值得警惕,第三季零跑销售收入达56.56亿元,同比增长19.6%;研发开支4.74亿元,同比增长17.3%;销售开支4.41亿元,同比增长13.1%;仅行政开支下降3.5%至2.11亿元。

截至2023年9月30日,零跑汽车的现金及现金等价物、受限制现金、按公允价值计入损益的金融资产及银行定期存款结余为人民币116.3亿元;经营活动产生的现金流净额为14亿元;自由现金流10.18亿元。

好在2023年10月,零跑汽车和Stellantis集团创建了全球战略伙伴关系。后者向前者投资约15亿欧元(约合116亿人民币)以获取零跑约20%股权。同时,两者计划以49:51的比例共同组建名为“零跑国际(LeapmotorInternational)”的合资企业。

零跑汽车方面表示,公司将借助Stellantis集团在全球范围内的广泛商业实力和积淀,加速并推动全球销售。合资公司将拥有除大中华地区外,全球其他所有市场进行出口、销售以及在当地制造零跑汽车产品的权利。

2024年1月19日,零跑汽车又宣布与金华市产业基金及武义县金投订立认购协议。前者已有条件同意向后者配发及发行1003.5万股内资股,认购价为每股39.86元,投资总额约6.59亿港元。交易所得资金,约40%将用于拓展及升级智能电动汽车组合、扩大研发团队、改进电气化技术,以及加强自动驾驶及智能座舱系统等先进汽车智能技术的开发。

能得到两大外援的资金、资源加持,侧面印证了零跑汽车的价值认可性、后续发展可能性。但要期许变成现实,仍有漫漫长路。

2024年2月1日,零跑汽车宣布1月交付12277台。相较2023 年 12 月的 18618 辆,环比出现不小降幅。

截止2月1日,零跑收盘价21.55港元,相较2023年11月28日的41港元,短短两个多月累跌超四成。

能够预见,2024年零跑国内国外均不缺看点,但市场竞争同样更加白刃。能否延续销量快增势头、继而摆脱亏态、让股价飘红,不是辞去一位高薪管理者便能解决的。价值自证仍在路上。

4

减亏、销量开门红

股价却冷遇

LAOCAI

同样背负业绩股价自证,期盼2024年“上岸”的还有赛力斯。

1月24日盘后,赛力斯发布2023年业绩预告,预计营收355亿元到365亿元,同比上升4.09%到7.02%。归属于母公司所有者净亏21亿元到27亿元,较2022年净亏38.32亿元有可喜收窄。

然拉长视角,亏损已是企业常态:2020年至2022年亏额分别达-17.29亿、-18.24亿、-38.32亿。

持续亏损,与两方面因素有关。

首先,研发投入较高。2020年至2022年,研发费用分别为8.37亿、9.48亿、13.14亿;2023年前三季达到10.91亿元,同比上涨20.44%。

销售费攀升。2020年至2022年分别为7.29亿、12.80亿、48.20亿。其中,2022年同比大增276.55%,远超研发费,主要系高端新能源汽车广宣费、销售服务费等增加。2023年前三季,销售费26.71亿,虽下滑13.36%,但仍是研发费的2倍多,同期北汽蓝谷为15.15亿元。

玩味在于,即便如此投入,依然没拉升销量。前三季累计销量13.68万辆,同比下降30.65%,其中新能源汽车销量6.8万辆,同比下降25.16%。降幅均高于销售费。

截至2023年9月底,赛力斯资产减值损失为2.18亿元,同比增长43.42%。账面存货金额28.60亿元,虽同比下降8.88%,但占同期流动资产达14.80%。

好消息是,随着2023年四季度问界M7、M9的发布与热卖,赛力斯瞥见了扭亏曙光。四季度整体汽车销量和新能源汽车销量分别为11.64万辆和8.36万辆,分别同比增长66.52%和90.43%。

但对于赛力斯与华为的合作,外界一直不乏审视争议。相比突出全栈自研、自主开发的零跑汽车,赛力斯因与华为深度绑定,一度被舆论质疑是华为造车的“白手套”

经过华为方面辟谣造车、赛力斯高管发声,称“AITO问界”合作模式是真正由赛力斯主导,华为高度赋能的联合设计、联合开发、联合质量控制、联合营销,这一模式与“华为造车”是两回事。市场谣言质疑声量才降低不少。

不过,浏览一些用户的吐槽反馈声,起码两者合作在产品力精进、品控提升上仍有改善空间。以双方首款车型赛力斯华为智选SF5为例。浏览车质网,往期不乏相关用户投诉声。

如编号【885067】显示,一用户投诉称,赛力斯SF52021款、华为智选 四驱版胎压正常2.5仪表灯经常突暗突亮,感应遥控门在门边常没反应,离开了也常关闭不了门,行李箱门脚感应现在都没反应了只能手动。

再如编号【675639】显示,一用户投诉称赛力斯SF5刹车失灵反映问题给厂家后,初期承认检测到问题,后又矢口否认车辆有问题。拒绝提供检测报告,拒绝提供故障期间的车辆后台实时数据......

(上述投诉均已经过平台审核)

客观而言,用户千人千面,人人满意并不现实,上述投诉或有偏颇片面处。然而身处C端,市场从不缺选择替代者,尤其汽车业、口碑体验的重要性不言而喻。多些查漏补缺总没有错。

好在,赛力斯SF5渐渐从市场淡出,2021年12月赛力斯推出了问界M5。自2022年3月开启交付,其销量连续4月破万,甚至多次进入乘联会国内新能源SUV的TOP10榜单。

此后,伴随问界M7、M5 EV上市,赛力斯SF5的阴霾一扫而光。2023年9月,问界新M7系列亮相,同年12月底问界M9发布。从上述销量大增看,两款华为技术加持的产品得到了消费者认可。

2024年1月,赛力斯新能源汽车销量3.68万辆,同比增长654.1%;合计汽车销量4.14万辆,同比增长292.17%。问界全系交付新车 32973 辆,环比增长 34.76%,其中 24 天单日交付破千,首次成为中国市场新势力品牌月销冠军。

开门红振奋人心,但能否借两款爆品翻身,市场似乎仍有疑虑。

截止2月1日,赛力斯收盘价58.42元,相较开年的77.5元跌超20%,较2023年11月6日的97.9元跌超40%。与2023年9、10月的涨势如虹形成强对比。冷热之间,市场在观望什么?

5

产能爬坡、对手崛起

稀缺红利能吃多久

LAOCAI

堡垒最先从内部打破。

虽手握问界M7、问界M9两大王牌,但要想赢得淘汰赛,赛力斯还需解决好产能爬坡、智选模式竞品增多两个挑战。

没有规模便没有明天。在收到大笔订单的同时,赛力斯产能瓶颈显露出来。

据上观新闻,赛力斯在重庆拥有三座新能源整车工厂,分别生产问界M5、问界M7及问界M9。据工厂负责人介绍,目前M5工厂的产能是每小时30台。按10小时工作制,日产300台,双班制度下则是600台。

另据36氪PowerOn,新M7上市初,问界发给供应链的预期仅为每月8000辆左右,平均到日产量不足300。字母榜最新消息显示,问界新M7爆单后,赛力斯工厂不得不一步步提高产能,日产量从上市前的不足300辆,逐渐提升至600辆、750辆。

同时,赛力斯新M7工厂还开启每天22小时两班倒的生产模式,并将在现有3000人的基础上再扩招2000人。

即便如此,看看上述开年大卖,能否承接住仍需时间作答。

再看华为智选模式孵化的对手竞争,据东吴证券研报,华为与车企合作模式主要可以分为三类:

第一种是Huawei Inside模式。该模式整合华为与车企的资源,双方共同定义、联合开发,并使用华为的全栈智能汽车解决方案;

第二种是传统零部件供应商模式。华为扮演供应商角色,为车企客户提供高品质的智能网联汽车的智能化零部件;

第三种便是华为智选模式。华为深度参与产品定义和整车设计以及渠道销售,其会在产品造型、内外饰设计及品牌营销方面与车企形成合作。

随着问界产品的成功大卖,华为智选模式也推广开来,一些主流车企甚至已有产品下线。

2023年11月28日,华为与奇瑞打造的智界S7正式上市。其定位为高能大空间智慧轿车,搭载有华为途灵智能底盘,华为高阶智能驾驶2.0等华为核心技术。

值得注意的是,智界S7目前似乎也遭遇了交付困境。据界面新闻报道,一名准车主此前在社交平台发文称,智界S7的交付环节问题频发,车辆无法在承诺期内交付,订单交付顺序尤为混乱。

《每日经济新闻》也从各社交媒体平台了解到,确有部分智界S7“大定”车主反映新车延期交付、交付顺序乱等问题。一位北京鸿蒙智行销售人员告诉该报,目前智界S7的提车周期仍在3个月左右。也有配置车型的提车时间2个月左右。

1月31日,针对智界S7交付不顺致高管离职的传言,奇瑞新闻发言人金弋波回应称:“网上传言并不属实,双方合作顺利,高管离职也并非因为合作项目的原因。”

能肯定的是,华为的合作伙伴正在持续增长、且华为乐见这种增势。

据华为常务董事、智能汽车解决方案BU董事长余承东透露,华为已向赛力斯、奇瑞、江淮、北汽发出股权开放邀请,并希望中国一汽集团加入。

2024年1月22日,华为、东风汽车宣布,东风岚图汽车将与华为合作,双方通过合作车型在多领域创新探索,加速智能化技术大规模商业化落地。

随着华为“朋友圈”扩容、竞品纷纷下场,外界亦担心问界的竞争优势不再,进而影响赛力斯发展。

行业分析师郭兴指出,华为智选车扩大朋友圈是大势所向。赛力斯仍能依靠问界M7、M9打天下,但独有竞争优势可能会被不断稀释,公司要挤进新能源车市的最后牌桌,还需自我钻研,自我强大。

留给赛力斯成长的时间还够吗?

6

自强破万难 来一场翻身仗

LAOCAI

未来已来,不得不加把劲儿了!

近日,零跑汽车创始人朱江明在接受媒体采访时预判,今年的新能源车企会更卷,价格还会再下降。

在他看来,随着新能源车销量上升,锂电池价格已快见底了,一些跟新能源相关的零件,比如高压线束、电驱、摄像头、雷达等,随着规模扩大价格也会往下降。

换言之,2024仍将是卷价格、卷销量、卷配置、卷特色的一年。极致性价比、质价比比拼中,更突显研发意识、战略定性、渠道、品控、产业链供应链等综合驾驭实力。

欣喜的是,两家企业自始至终都未放弃对核心技术的钻研。零跑汽车,自2015年成立以来便坚持全域自研。公司披露数据显示,自研自造占据整车成本的70%,具备优秀的成本竞争优势。

此外,零跑汽车还形成了LEAP3.0全栈自研成果。其以【四叶草】中央集成式电子电气架构为依托,集合全球化安全/设计标准、CTC2.0技术、全新油冷电驱技术、高阶智驾及座舱系统在内的一整套完整的智能电动汽车技术解决方案。

以智能电动整车架构为例,不仅能让每一款产品自带“智能、安全、舒适”基因,还可覆盖A0-C级车型产品,车长覆盖3600mm-5200mm,轴距覆盖2400mm-3100mm;可兼具SUV、轿车、MPV等车型的拓展开发,兼容纯电及增程产品开发。

CTC2.0技术则采用无电池包、无模组技术,令电池与底盘融为一体,让车辆具备更高安全、更强性能、更大空间、更快补能。不仅带来更经济、更可靠、更强劲的动力体验,还能满足四驱、后驱等不同车型要求。

再看赛力斯,除了华为技术赋能,自身也通过研发获得多项专利。2024年1月29日,国家知识产权局公告显示,赛力斯取得一项名为“一种增压进气管组件及汽车”。该专利通过增压进气管组件代替曲通管与空滤管连接,可便于所有车型都能采用尺寸相同的增压进气管组件,降低生产成本。

“中汽信科”《2023年中国汽车专利数据统计分析》显示,赛力斯对专利布局的重视程度进一步提高。其中,专利公开量达1687项,增长超88%;发明授权达141项,同比增长88%;发明公开量达1244项,同比增长407.76%。

赛力斯自研了百变多能车型开发平台——魔方平台。能兼容轿车、SUV、MPV 等车型以及纯电、 增程等动力系统。还自研超级电驱智能技术平台DE-i,实现了一个平台、多技术路线的解决方案。

卡耐基曾言,走得最远的人,常常是愿意去做并愿意去冒险的人。虽有种种痛点缠身,零跑汽车、赛力斯仍在积极探索、敢于尝试、勇于进化,这对应战白热化竞争、赢得淘汰赛,是大有裨益的。

拿破仑说过,最困难之时,就是离成功不远之日。商场如战场,熬到最后的才是赢家。

2024年能否来一场扭亏、股更红的翻身仗,对零跑、赛力斯留在最终牌桌,至关重要。

天助自助者!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。