浙商银行2025年中报点评

独立 稀缺 穿透

编辑:闻道

风品:俊逸

来源:ice招行谷子地

1

股东分析

LAOCAI

根据浙商银行中报披露,第二季度横店集团减持2.42亿股,沪股通减持1100万股,除此之外,其他股东持股基本不变。股东总数从一季报的21.83万户下降到到中报的21.38万户,减少了了0.45万户。这显示持股股东的持股集中度有轻微上升。在前十大股东有减持的情况下,持股人数还能减少,这说明有其他资金在收集筹码。

2

营收分析

LAOCAI

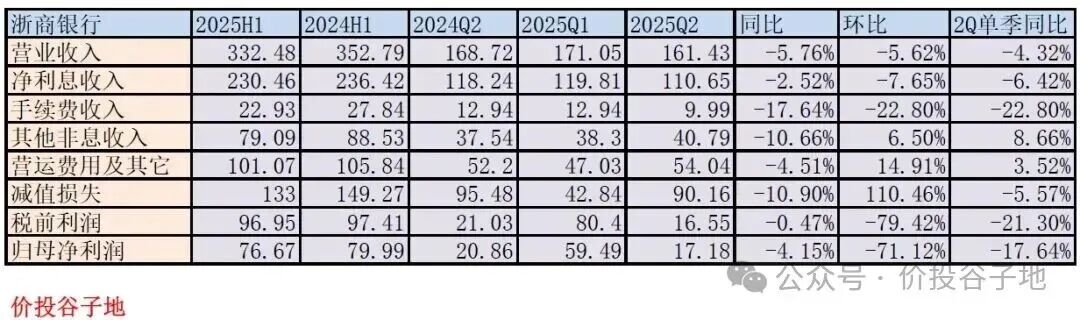

浙商银行2025年中报营业收入332.48亿,同比下降5.76%。其中净利息收入230.46亿,同比下降2.52%;归母净利润76.67亿,同比下降4.15%,更多的数据参考表1:

表1

估计读者看到表1可能会有点失望。单纯看当期财务指标,浙商银行这份中报表现确实欠佳。但是,我觉得大家应该把这份报告放在一个连续角度和行业角度来辩证地看问题。

首先,如果横向比较,浙商银行的财务表现在整个股份行当中具有一定的滞后性。从2022年疫情消退后多数股份制银行都经历了一次业绩下滑,下降幅度从5%到15%不等,我这里就不一一举例了,大家可以自行翻阅相关银行过去3年的年报。浙商银行从2021年开始连续4年净利润同比正增长。所以,今年浙商银行的短期财务指标欠佳是这轮下行周期中股份行的常规表现,只不过浙商银行的业绩回调比其他股份制银行要晚一点。

其次,从自身的纵向比较,浙商银行在2021-2023这3年资产规模连续高速扩张。这种高速规模增长对于资本金和整个营运团队都造成一定压力。银行经营是一场马拉松,在局部为了战术需要可以冲一下,但是长期还是要遵循银行业自身的发展规律。银行的发展不是比谁跑得快,而是比谁少犯错、不犯错。

最后一点,就是浙商银行最近几年开始战略调整。在今年4月份的2024年度业绩说明会上,浙商银行提出再也不一味追求规模情结,再也不走“垒大户”的老路,再也不单纯关注短期业绩、“挣快钱”;资产结构加快向“低风险、均收益”转变。

看了这些表述,关注我专栏时间比较长的读者马上应该反应出来,这不是和某股份行调结构战略类似吗?从过去“高收益覆盖高风险”转向“低风险、中收益”。

我们都知道银行是一门“收益前置、风险后置”的生意。当银行从高收益高风险转向低风险均收益的时候,净息差首先下降,而不良生成可能还要持续一段时间。所以,在战略转型的前半段,银行的基本面压力会增大,这一点可以参考一年多以前开始转型的某股份制银行。

说完这些,我相信大家应该可以比较理性看待浙商银行本期的报表了。下面,我就针对最重要的净利息收入进行分析。

浙商银行的净利息收入主要的关注点在于第二季度的环比下降。这里面有第二季度资产规模环比收缩的因素,也有净息差环比下降的因素。

我们来看一下环比的净息差。根据浙商银行前几个季度的财报,我们利用“净息差还原法”可以算出每个季度的资产收益率,负债成本和净息差,计算出来的结果如下表2所示:

表2

从表2中可以看出净息差环比下降了14bps,从一季度的1.76%下降到第二季单季的1.62%。细分看,资产收益率环比下降了20bps,负债成本环比下降了13bps。资产收益率的下降很容易理解,就是浙商银行战略转型的必然一步:从高收益资产转向均收益资产。至于,负债成本的降幅应该是显著高于行业均值。个人猜测,应该是和负债结构优化有一定关系,这一点我们放到后面分析。

3

资产分析

LAOCAI

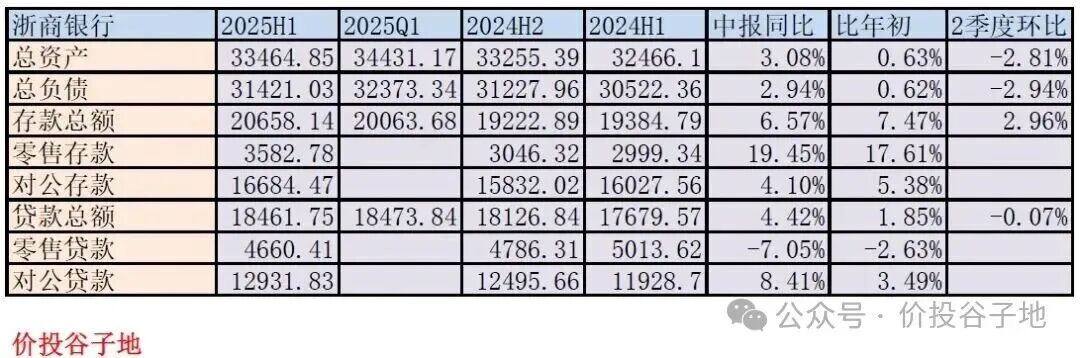

浙商银行中报总资产33464.85亿同比增速3.08%,其中贷款总额18461.75亿,同比增长4.42%。总负债31421.03亿,同比增速2.94%,其中存款总额20658.14亿,同比增速6.57%,更多的数据参考如下表3:

表3

从表3中我们可以看出浙商银行在2季度资产负债表出现了环比收缩。这符合我在前面分析的浙商银行正在进行对内调结构。但是,在浙商银行资产负债收缩的同时,存款却在逆势增长,特别是零售存款同比增长19.45%,比年初增长17.61%,站稳2万亿大关。

存款大幅同比,环比逆势增长使得负债结构进一步优化,成本更低的存款占负债的比例提升,加速了负债成本的下降。而存款增长的背后是客群经营的结果。根据浙商银行中报业绩发布会披露:

“零售条线客群及规模通过自身攻坚取得较好成效,全行零售客户数(含借记卡和信用卡客户)1450.67万户,较年初增长23.36%,零售AUM规模达7050.16亿元,较年初增长12.48%,创历史新高。”

4

不良分析

LAOCAI

根据浙商银行2025年中报披露,不良余额255.45亿比一季度的259.55亿减少了4.1亿。不良贷款率1.36%比一季报的1.38%下降了0.02个白分点。拨备覆盖率169.78%和一季报的171.21%比下降了1.43个百分点;贷款拨备率2.31%比一季报的2.36%下跌0.05个百分点。

根据浙商银行中报披露,上半年核销及转出139.85亿,上半年不良余额增加0.51亿,所以新生成不良的下限就是139.85+0.51=140.36亿。这一数值比2024年中报的155.55亿下降了约10%。

作为资产质量前瞻性指标的正常贷款迁徙率为1.19%,同比去年同期的1.42%下降了0.23个百分点。

从浙商披露的数据看资产质量的静态指标保持稳定,不良生成同比有所下降。作为前瞻性指标的正常贷款迁徙率同比下降。这说明资产质量有好转的迹象。由于不良生成率依然维持较高水平,所以,浙商银行依然需要靠加大减值计提和不良处置力度来保证资产质量指标的基本稳定。而大规模核销、处置不良资产需要消耗大量拨备。这也是浙商银行风险抵补数据下行的主要原因。

5

核充率分析

LAOCAI

浙商银行核充率8.39%比一季报的8.38%微增0.01个百分点,这还要考虑到当期现金分红引发的。浙商银行核充率同比去年同期的8.38%微增0.01个百分点。

点评:

浙商银行今年启动了战略转型,目前处于战略转型的早期。这里出现转型期的阵痛在所难免,个别短期会计指标表现欠佳也是战略转型的必然结果。但是我们将眼光放长远,战略转型是正确的,是符合公司和股东长期利益的。

在转型的初期,由于银行自身的经营特质决定了,浙商银行短期确实面临着:净息差收窄、规模停滞、风险承压等问题。但是,这都是暂时现象。我们也要看到浙商银行已经开始坚定推进战略转型并已经在客群建设、负债结构优化等方面取得了不小的进步。

展望未来,相信浙商银行将以战略转型为契机,坚守长期主义,致力于促进员工、客户、股东、社会、政府等各相关方合作共赢、价值共创、共同发展。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。