会稽山就收购一事回复问询函,称对日常经营性现金流等无重大影响

3月22日,就拟以9800万元受让控股股东精功集团全资子公司持有的浙江精功农业发展有限公司(以下简称:精功农业)100%股权一事,会稽山(601579.SH)回复了问询函。

由于收购标的精功农业2018年经审计净利润亏损529.2万元。因此上交所要求会稽山结合上市公司与控股股东关联交易情况做进一步披露。

对此,会稽山表示,精功农业系一家粮食企业,处于公司主业相关的上游农业产业,本次收购完成后,将有利于公司形成从粮食加工到黄酒生产的产业链,增强公司大宗粮食原料供给能力,有效提升公司产业链效率。本次收购完成后,公司可通过精功农业收购稻谷,再经过其现有生产设备进行脱粒加工成符合黄酒酿造要求的原料大米,减少中间环节,有效降低公司粮食采购成本,并有效控制粮食供应数量和质量;此外,精功农业作为公司粮食原料供应企业之一,本次交易可有效减少公司与控股股东精功集团有限公司之间的关联交易;此次收购完成后,精功农业进入公司体系,随着业务协同效应的体现和产业链整合效应的凸显,其主营业务规模将得到有效扩大,生产设备将得到更加充分的利用,上市公司的竞争实力亦将得到进一步增强。

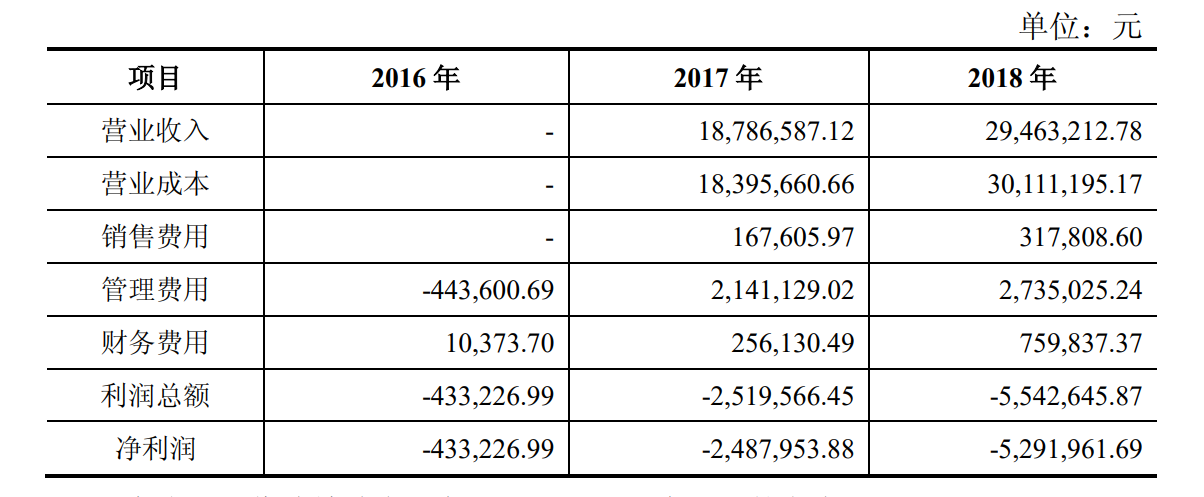

精功农业近三年的财务报表

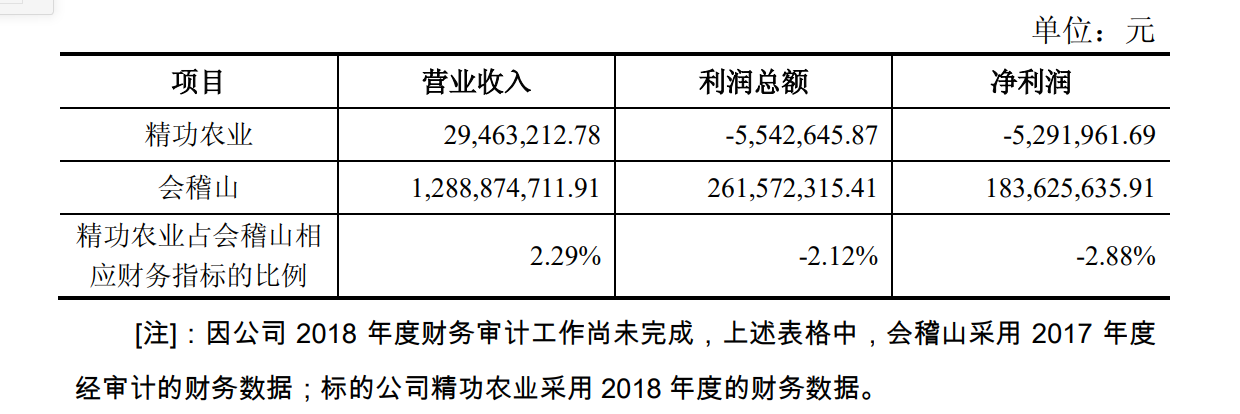

会稽山指出,根据上述表格,精功农业的营业收入、利润总额、净利润等指标占上市公司相应财务指标的比例较低,不会对上市公司的盈利能力造成影响,不会损害上市公司利益。此外,考虑了本次交易需支付现金对价 9800 万元对合并后指标的影响,模拟计算了合并后经营活动产生的现金流量净额、资产负债率、流动比例、速冻比例、利息保障倍数等指标,计算结果显示合并后对公司日常经营性现金流、资产负债率、财务费用以及其他经营、偿债能力指标均无重大影响。(蓝鲸产经 朱欣悦 zhuxinyue@lanjinger.com)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。