大V视点|美国分级垃圾债会是导火索吗?

2008年次贷危机历历在目,当时投行把MBS(mortgage backed security)打包成CMO,collateralized mortgage obligations就是次贷。

经过这10年的QE和0利率,本质上,美国正在用一个公司债的泡沫替代上一个地产资产抵押债的泡沫。而如今MBS变身成了公司Leveraged Loan,杠杆贷款是一种向已经负债累累和/或信用记录不佳的公司或个人发放的贷款,杠杆贷款具有更高的违约风险,因此,负债的公司或个人的杠杆贷款往往比一般贷款利率更高。

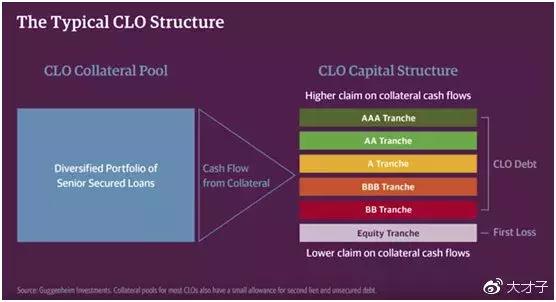

杠杆贷款被用来回购股票,支付股息,有时候被用来作为收购或者管理层买断的资金来源。而CMO变成了CLO,collateralized loan obligation顾名思义就是投行把这些杠杆贷债打包,分层,套上精美的包装卖给投资机构。

CLO分好几个等级,其中AAA级是最安全的,但对应的收益率也是最低的,权益层级是最低的,当然收益率是最高的。

一个CLO可能有几十家公司债被打包,其中如果有若干家违约的话,那首先会保障AAA的利息和本金不受损害,一开始伤害都由权益层来承担,随着违约率上升,直至权益曾被击穿,那就会有BB层来承担损失,以此类推。

这种结构性金融产品由于其结构的复杂性,债务池子的资产状况很难搞清楚(谁知道投行把什么样的垃圾债打包在里面),所以隐含风险是很高的。

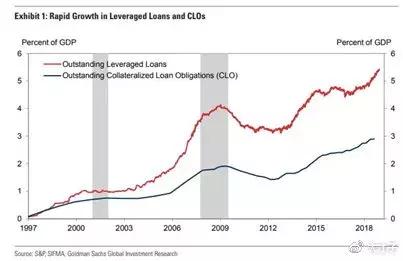

当前杠杆贷款的规模为1.3万亿亿美元,而CL最为杠杆贷款的最大一类,达到了6000多亿美元的规模。

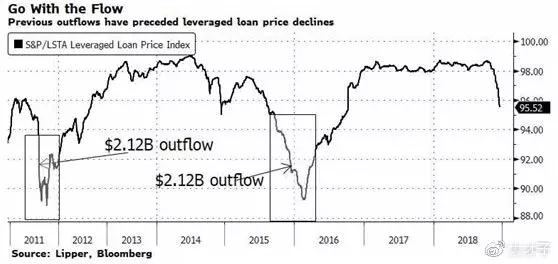

尽管今年CLO在大部分时间内处于疯狂的购买狂潮中,几乎出来一只就被买。但随着近期市场的普遍波动和价格下跌,需求已经减弱,最近甚至导致了一些投行撤回了发行计划。

最近就算能发行成功,市场要求的发行价格要低得多,收益率要高得多,这将导致财务状况更加紧张,因为企业被迫将更多现金流配置到支付利息上。

卢克Hickmore, 阿伯丁资产管理公司高级投资经理在彭博电视台说,与高收益债券不同,高收益债交易能在一两天内完成,杠杆贷款结算周期需要三到四个星期,在市场动荡时期,这会导致价格下降更低。

(流动性奇差,交易流程繁琐)每当投资者从进展缓慢的市场撤出20多亿美元,贷款价格就会继续下跌,需要数月时间才能回升。

在2011年,由于美国信用评级被下调,基金被赎回,流动性匮乏,杠杆贷款使他们损失了20亿美金。

十年一轮回,这回CLO资产毒垃圾是否会成为下一场金融海啸的导火索?

让我们拭目以待。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。