编者注:中美毛衣战牵动市场神经,对中概股股价造成较大影响,本文作者Bluesea Research,由华盛学院林海编译,为您分析毛衣战对阿里巴巴的影响。

作为知名中概股,电商巨头阿里巴巴(BABA)股价波动与中美/贸易冲突的升级与改善息息相关。自G20两国元首会谈后,加税日期延后至19年3月1日。

据CNBC报道,

近期美贸易代表Robert Lighthizer表示该日期是最后期限,逾期后将进行加税。

与此同时,SEC声明称阿里百度京东等中国上市公司存审计风险,最近华为CFO被捕事件也为谈判增加压力。

行情来源:华盛证券

贸易停战:多空交锋

18年影响股市最大的一个因素是中美毛衣战,财经媒体及分析师对此的观点各不相同,未来发展如何没有比较一致性意见。

不过,笔者认为,华尔街的预计很可能会影响谈判进程,最后起到反向推力,比如其极度悲观的态度会引起美方的强势态度有所缓和。

另一方面,其极度乐观时,市场会迎来大涨,但政府不希望留下过于软弱的形象,最终引起谈判人员的态度更为强势。

整体而言,两国政府对外都留下努力谈判并争取更多利益的形象,最终导致两方态度偏向极端,不会很快达成决议。

全面发展,阿里的全球化投资

为实现业务多样化,阿里新业务投资数十亿美元。

比如通过投资东南亚电商公司Lazada及Tokopedia,阿里在东南亚的电商业务迅速成长,获得市场领先地位。

此外,公司还大力投资了数字支付公司Paytm,该公司估值100亿美元,得到巴菲特近4亿美元的入股,当前将进入印度电商市场与亚马逊及沃尔玛竞争。其他的例子还包括投资印度电商平台BigBasket和外卖平台Zomato。

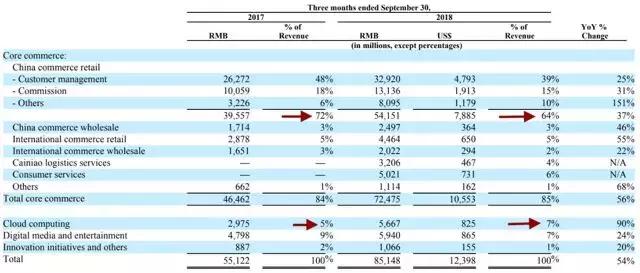

不仅如此,公司大股东软银在全球作了广泛大量的投资,常投资有益于公司拓展计划的初创企业。正因为如此,公司减少对核心电商收入的依赖,其营收占总营收比例开始下滑,从上一年的72%降至近期的64%,且国外商业零售增速55%远高于国内增速。于此同时,云计算业务则不断提升,比例从5%增至7%。

如此往后,可以起到公司到2020年业务更多元化,所承担的毛衣战负面压力将会减少。

资料来源:公司财报,华盛证券

估值更合理,看好长线

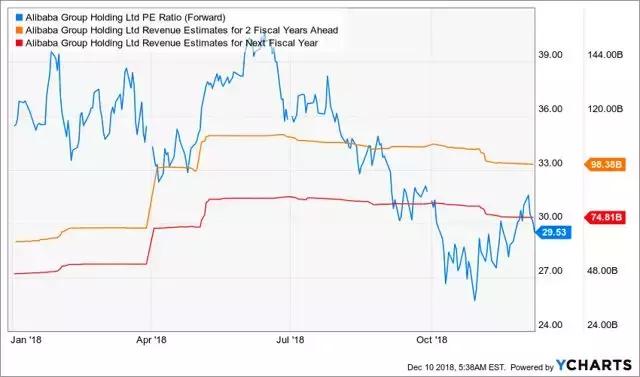

公司PE低于30倍,自18年年中毛衣战开始以来,倍数有25%的降幅,而下两个财年营收预期均几乎保持不变。

如果能保持此前业绩增速,加上业务的更趋多元化,市场对公司的看多情绪将会大大提升。短期而言,华尔街毛衣战情绪对公司股价造成很大影响。

长期来看,公司将受益于多元化收入及云计算成长,股价大幅调整后估值更趋合理,值得关注3月1日前股价调整带来的机会。

资料来源:Ycharts,华盛证券

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!