英科新创IPO:业绩增速放缓,新冠产品曾贡献近25%收入

瑞财经 严明会 英科新创(厦门)科技股份有限公司(下称“英科新创”)的IPO之旅道阻且长。

深交所官网显示,英科新创早在2021年6月就向创业板递交了招股书,并于次年7月过会、9月提交注册,前期一切顺利,然而到了注册阶段却戛然而止,其一直未获得注册批文,IPO进程至今已长达两年多时间未有新进展。目前,因更新财务资料而处于中止审核状态。

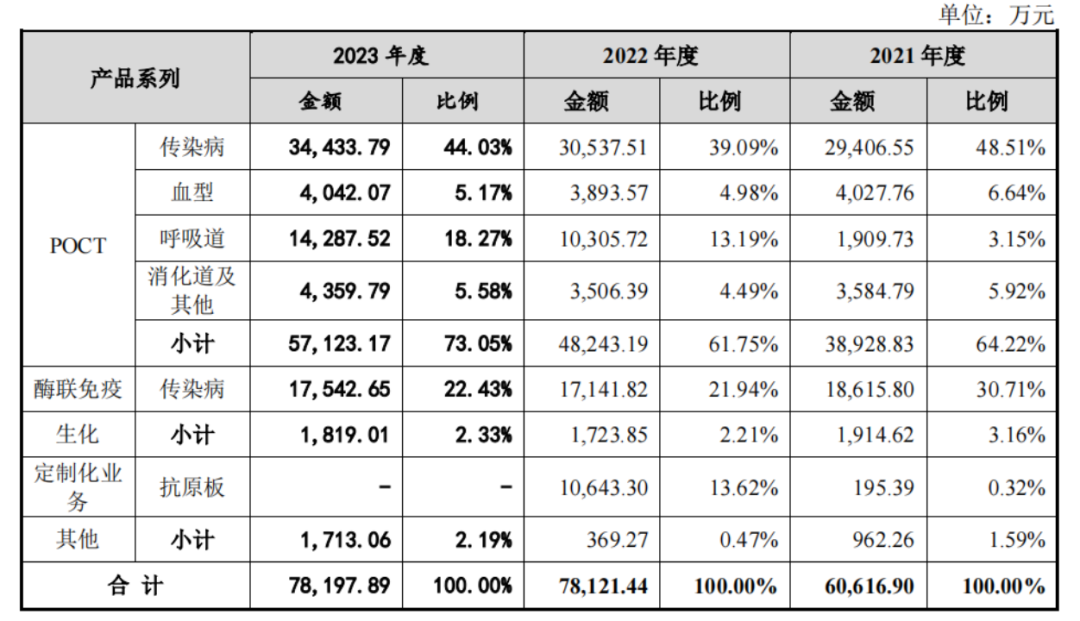

英科新创为一家专业从事体外诊断产品的研发、生产和销售的企业,核心产品主要包括POCT、酶联免疫以及生化产品,在临床应用上涵盖了传染病、血型、呼吸道、消化道、心脏标志物、优生优育、药物滥用及免疫疾病等领域。

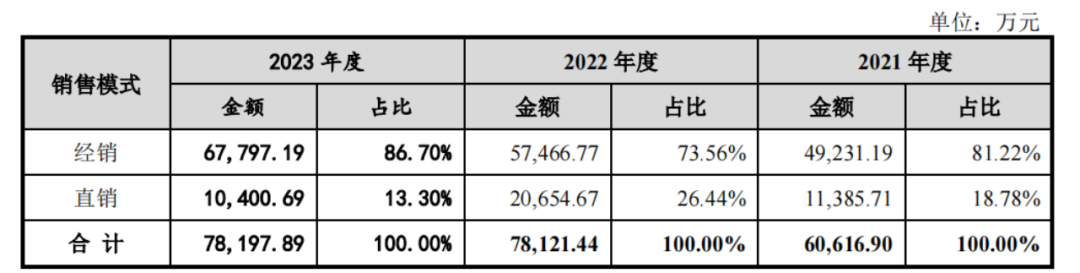

销售模式上,英科新创采取经销为主、直销为辅的模式,2021年-2023年,公司经销比例占八成左右。

报告期内,英科新创实现营业收入分别为营收6.06亿元、7.81亿元、7.82亿元;取得净利润分别为1.18亿元、1.76亿元、1.76亿元。2023年,公司业绩增速较上一年明显放缓。

据招股书,2022年,公司营收同比增长28.88%,与公司向深圳市亚辉龙生物科技股份有限公司委托加工生产定制化抗原版业务有关,双方产生销售收入高达1.06亿元。

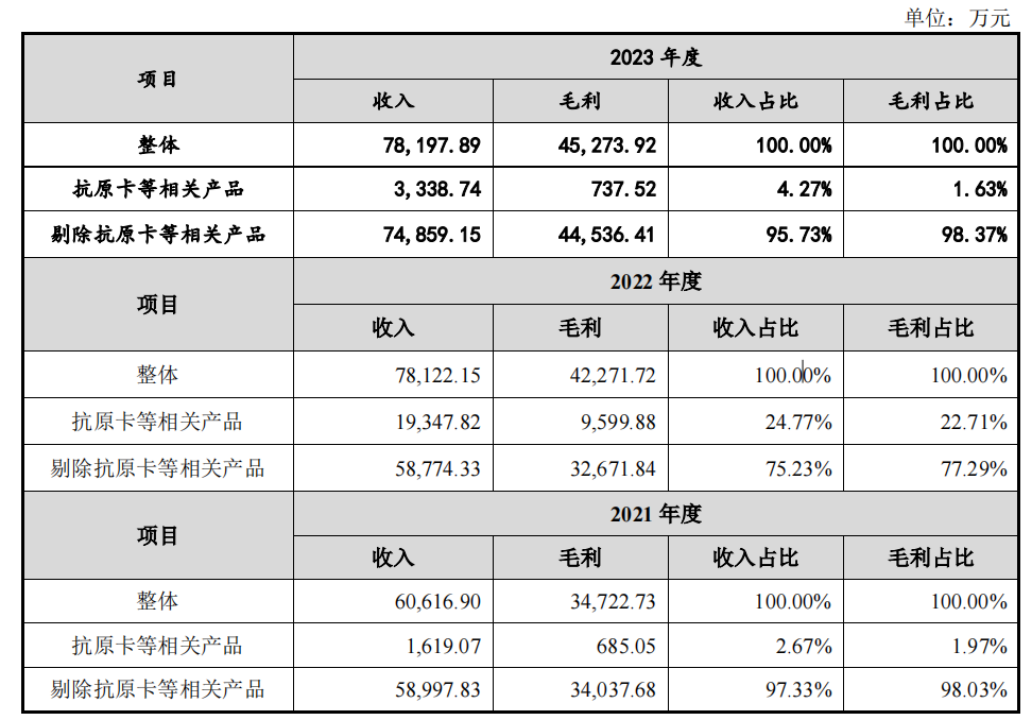

2022年,英科新创有关抗原卡相关产品的销售收入合计达1.93亿元,占公司当期总收入的比例为24.77%;而2021年,公司抗原卡产品收入还仅有1619.07万元。若剔除这一部分收入,公司2022年营收同比微降0.38%。

到了2023年,抗原卡产品收入大幅缩水82.74%至3338.74万元,成为英科新创收入增速放缓的主要原因之一。

针对这一情况,在注册阶段问询函中,深交所特别指出,要求英科新创在招股说明书“风险因素”和“重大事项提示”中补充披露与新冠相关产品在报告期各期的收入和毛利贡献情况,提示该部分收入可能无法持续的风险;同时补充说明该部分收入是否应计入非经常性损益。

2024年一季度,英科新创实现营收入2.25亿元,同比增长0.70%;归母净利润6,792.2万元,同比增长33.10%,公司表示,主要是毛利率较高的呼吸道系列产品销售额占比提升所致。

英科新创预测,2024年上半年,公司营收为3.71亿元至4.46亿元,同比变动-7.49%-11.01%;归母净利为9822.24万元-1.17亿元,同比变动0.63%至20.01%。

相关公司:英科新创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。