海阳科技IPO:连续两年增收不增利,业绩变动趋势与行业是否一致遭问询

瑞财经 刘治颖 2月6日,海阳科技股份有限公司(以下简称:海阳科技)发布关于首次公开发行股票并在沪市主板上市申请文件的第二轮审核问询函的回复。

招股书显示,海阳科技一直专注于尼龙6行业领域,是一家研发和生产尼龙6系列产品的高新技术企业,已经形成集切片、丝线以及帘子布完整的尼龙6系列产品体系。

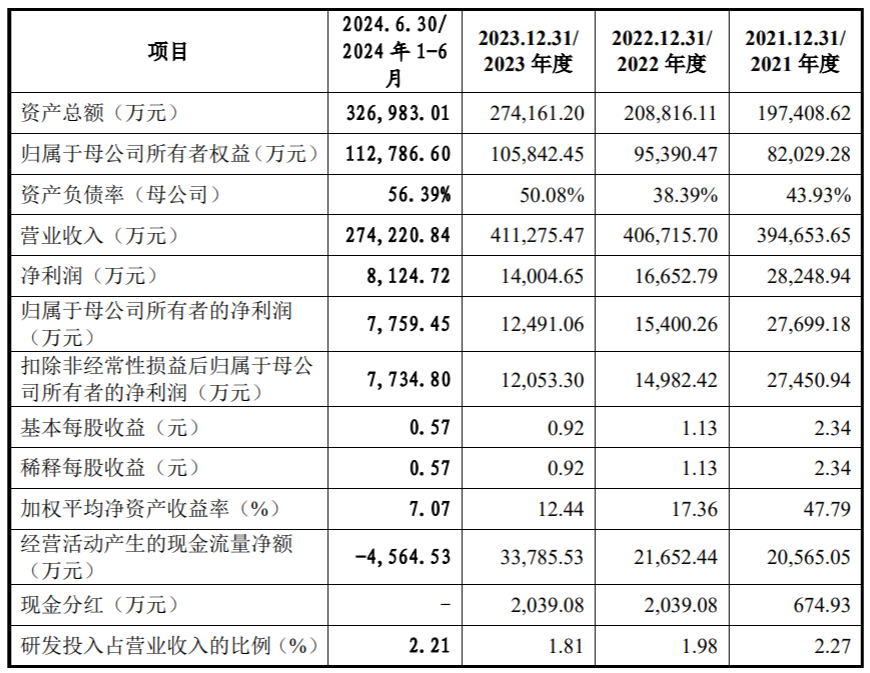

根据申报材料,报告期内海阳科技经营业绩存在波动。2021年至2023年及2024年上半年,公司营业收入分别为39.47亿元、40.67亿元、41.13亿元和27.42亿元;归属于母公司所有者的净利润分别为2.77亿元、1.54亿元、1.25亿元及0.78亿元。

对此,上交所要求海阳科技结合市场竞争格局、产品价格变化、上下游行业等因素,进一步分析报告期内业绩变化的原因,变动趋势与行业是否一致,分析业绩变动的直接驱动因素以及发行人的主要应对措施。

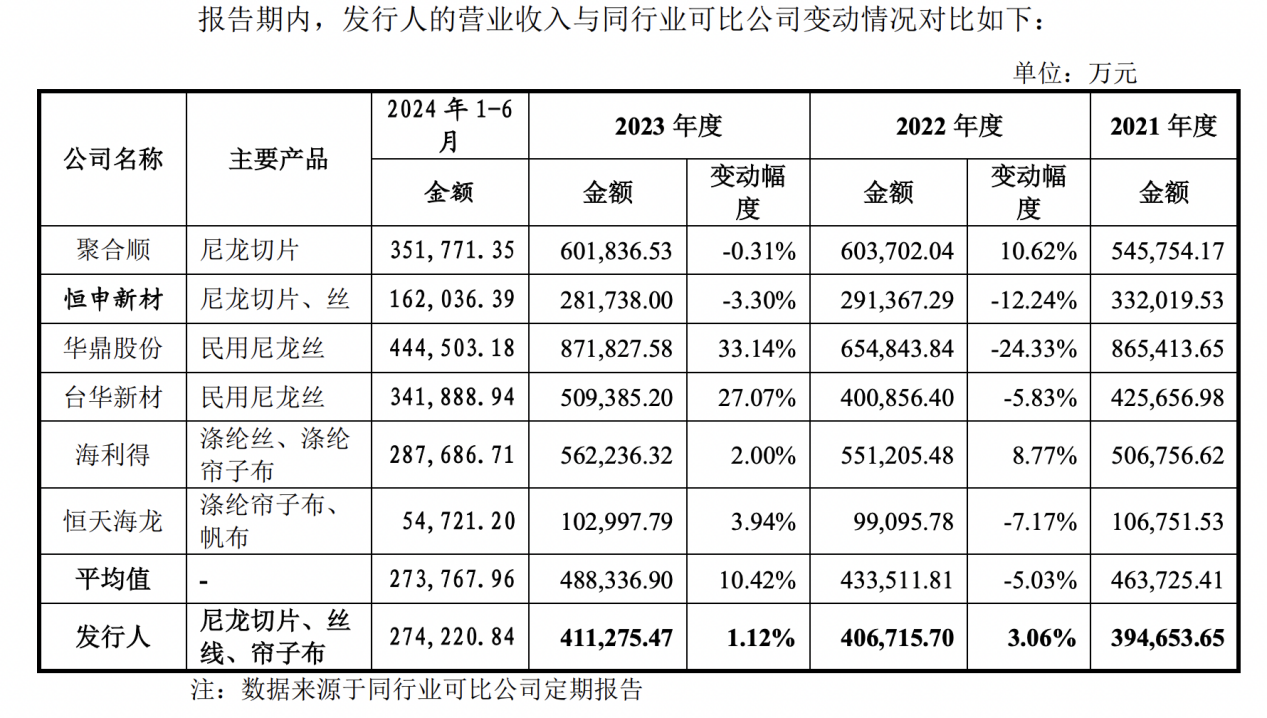

海阳科技表示,2022年,发行人营业收入小幅上涨但同行业可比公司收入平均值有所下滑,主要由于发行人尼龙6切片销售收入增长14.24%,与同行业可比公司聚合顺的变动趋势一致。2023年,发行人营业收入相对稳定但同行业可比公司收入涨幅较大,主要系华鼎股份、台华新材的主要产品为尼龙长丝且该产品的销售收入增幅较大。2024年1-6月,发行人与同行业可比公司营业收入平均值均较上年同期有所增长,不存在重大差异。

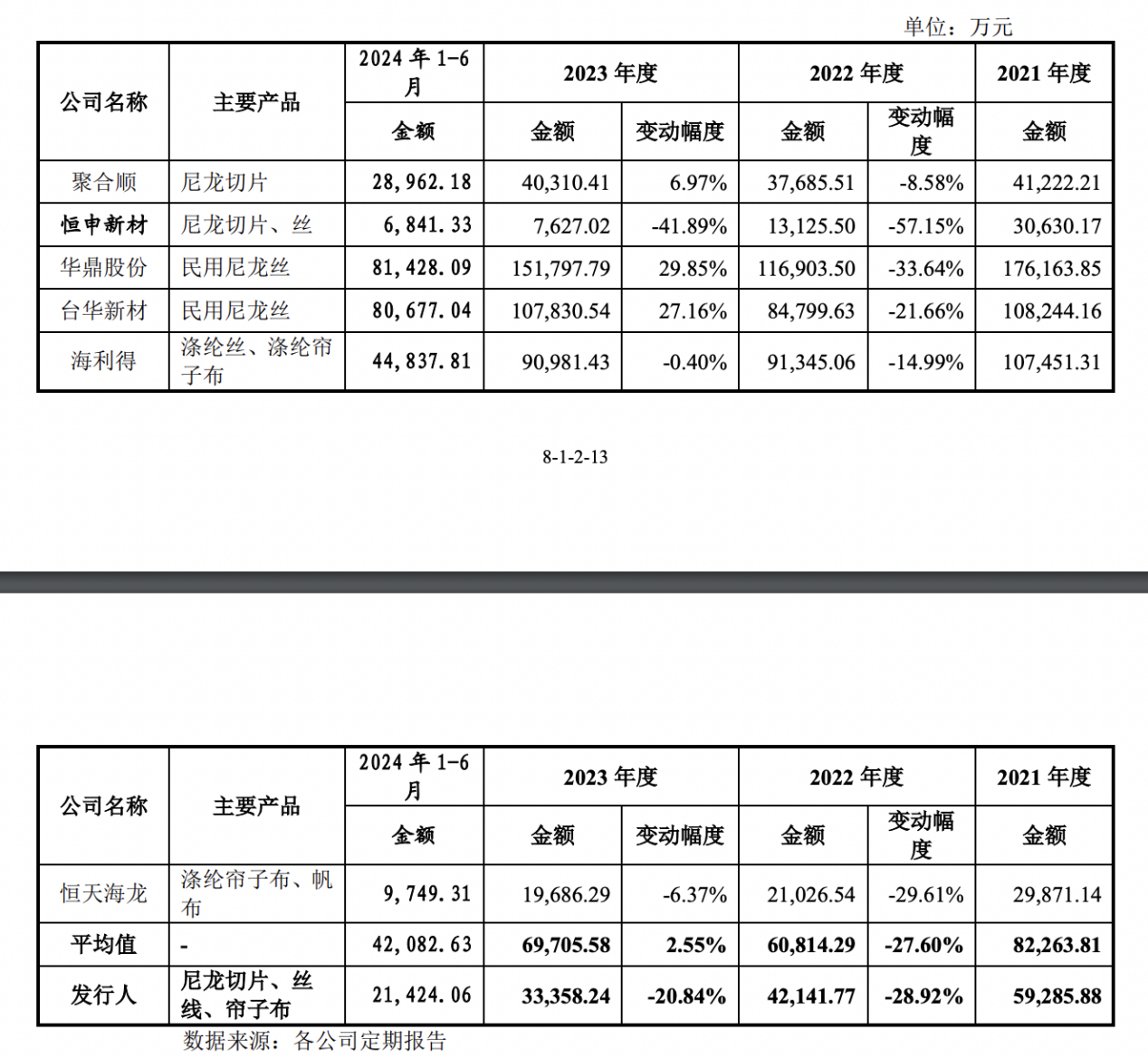

2022年,发行人的主营业务毛利与同行业可比公司平均值的变动趋势一致。2023年,发行人的主营业务毛利与同行业可比公司变动趋势不同,主要原因为:①发行人尼龙6帘子布产品的平均单价下滑21.93%,导致发行人的主营业务毛利下滑20.84%,该产品无同行业可比公司数据可供对比;②由于下游市场需求增长,导致主要生产民用尼龙长丝的华鼎股份、台华新材的收入、毛利增幅较大,而发行人生产的尼龙6丝主要为工业用丝且毛利占比较小。2024年1-6月,发行人的主营业务毛利与同行业可比公司平均值的变动趋势一致。

海阳科技认为,下游市场需求增长及客户认可度提升、境内供需关系变化、客户结构调整等多重原因系发行人报告期内业绩变动的重要驱动因素。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。