宇树科技IPO,王兴兴太赚钱了

文/瑞财经 李姗姗

“今年是(宇树科技)创业十周年,谢谢你在五年前给了我们一个投资(宇树)的机会”。

3月19日晚,小米新品发布会现场,雷军对宇树科技创始人、CEO王兴兴恳切地说了这句话。次日,3月20日,宇树科技科创板IPO正式获受理。

如此精准的时机把握,让人不得不再次感叹雷军眼光的毒辣。

不只是小米,宇树科技IPO让几乎半个投资圈都为之震荡,其股东名单,堪称中国产业资本的“顶级阵容”,美团、红杉中国、腾讯、阿里、蚂蚁集团等纷纷在列。

此次宇树科技IPO拟融资金额42.02亿元,按照发行10%的股份计,公司整体估值约为420亿元。若宇树科技上市成功,无疑将迎来一场资本狂欢。

这家让机器人在春晚完成“全球首次弹射空翻”的企业,用9年时间从实验室跃升为全球出货量冠军,2025年狂卖5500台人形机器人,平均售价16.76万元,毛利率高达62.91%。

从春晚舞台到资本市场,宇树科技的十年成长之路,正成为中国硬科技企业崛起的缩影。

01

估值飙升至126亿

“90后”王兴兴身家140亿

宇树科技是一家消费级、高性能通用机器人全球知名初创公司,专注于人形机器人、四足机器人、机器人组件及具身智能模型的研发、生产和销售。

公司成立于2016年8月,初始注册资本10万元,创始人是1990年出生的宁波余姚人王兴兴。

2014年,王兴兴从浙江理工大学控制系本科毕业,随后进入上海大学攻读机械工程专业研究生,研究方向正是四足机器人。

2025年研二时,他带着在大学时期研制出的首台四足机器人原型机XDog,参加机器人设计大赛,获得了二等奖和8万元的奖金。

这个仅耗资2万元研发的机器人,不仅颠覆了传统液压驱动路径,更昭示着“电机直驱 模块化设计”技术路线的广阔前景,XDog也成为日后宇树机器狗的雏形。

凭借着小有名气,王兴兴拿到了200万元的天使轮融资,正是这笔融资,王兴兴决定放弃硕士毕业后获得的大疆工程师的工作机会,投身创业,成立了宇树科技。

据悉,这位天使轮投资人是银河通用的合伙人尹方鸣,而他早在2020年就已退出。

不仅创始人王兴兴是“90后”,伴随他一同创业的杨知雨、陈立也是“90后”,目前,二人均为公司董事,杨知雨担任机械结构负责人,陈立为销服体系负责人。另外,公司董事、算法与软件负责人张阳光亦出生于1993年,是核心团队中年龄最小的。

2024年,王兴兴在宇树科技拿到249.52万元年薪,其薪资最高;陈立其次,为136.69万元;而同样作为核心技术人员,张阳光的年薪比杨知雨高出了近40万,二人年薪分别为133.82万元、97.04万元。

不过,除了王兴兴以外,杨知雨是公司董事里持股最多的,招股书显示,递表前,杨知雨、陈立、张阳光分别间接持有公司0.49%、0.26%及0.15%股权。

时间拉回宇树科技成立第二年,公司正式对外发布了首款面向消费级市场的四足机器人Unitree Laikago。

此后,伴随着机器人产品的不断更新迭代,宇树科技持续获得资本市场对其的价值认可。

2018年,宇树科技获得天使 轮融资,标志着其商业模式正式得到市场验证。随后,红杉中国种子基金、顺为资本等知名机构等联合参与Pre-A轮及A轮融资。

2021年12月,公司完成B轮9150万元融资,投资方包括经纬创投、海克斯康,投后估值为8.91亿元。

接下来的2022年2月至2024年8月期间,宇树科技相继完成三轮合计9.93亿元融资,由美团、深创投、红杉中国、金石投资、中网投、源码资本、钧石创投等领投,老股东经纬创投、顺为资本等跟投。B3轮融资完成后,公司估值升至37.85亿元。

2025年是宇树科技资本化进程的关键一年。

当年6月,公司获得6.94亿元的C轮融资,中国移动、腾讯科技、阿里集团、蚂蚁集团、吉利汽车等行业巨头集体入局,让宇树科技的估值直接拉升至126.94亿元。

几乎同一时间,王兴兴减持变现,2025年6月,其将公司股份1.1378万股转让给源码资本,变现5000万元,价格4394.45元/股,略低于同期增资价格4625.66元/股。

值得一提的是,在此轮融资前一周,即5月30日,宇树科技刚刚完成一轮股权转让,股转价格约为2035.41元/股,对应公司估值约为52.8亿元。公司估值在一周时间内大涨74.14亿元。

监管对上述估值变动发出问询:

公司 2025 年两次股权变动的定价方式及估值依据, 结合股权变动的背景、同时期同行业公司一二级市场估值情况,分析申报前公司估值快速增长的原因及合理性。

宇树科技回复称,公司2025年申报前的两批次股权变动存在估值差异,主要系由于交易洽谈时间与正式签约时间的间隔较长所致,具有合理的背景原因,估值差异具有合理性。

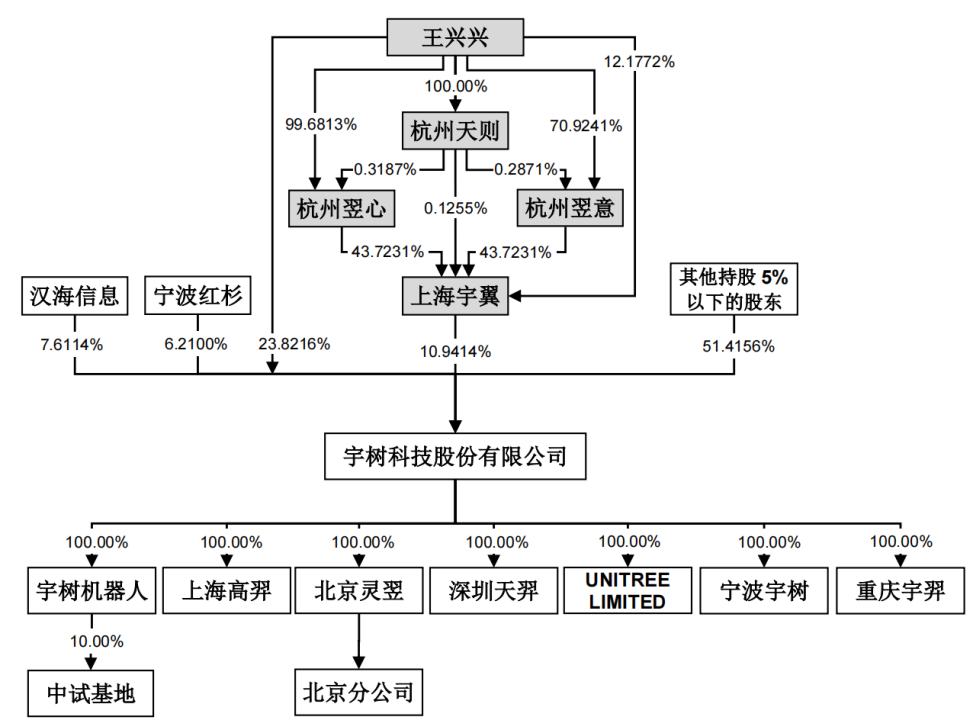

递表前,王兴兴直接持有宇树科技23.82%股权;同时,在表决权差异安排下,王兴兴直接持股部分的表决权比例为63.55%,结合所控制的上海宇翼股权激励持股平台,合计控制的公司表决权比例为68.78%。

王兴兴担任宇树科技董事长、总经理兼首席技术官,为公司的控股股东、实际控制人。

宇树科技估值抬升,创始人王兴兴身价暴增。王兴兴通过直接及间接方式,合计持有宇树科技33.3583%股权,按照420亿元的市值粗算,其身家约140亿元。

此外,宇树科技的股东名单,几乎是一份中国产业资本的“顶级阵容”。美团系(汉海信息、Galaxy Z、成都龙珠)持股9.65%;红杉中国(宁波红杉、厦门雅恒)持股7.11%;经纬创投持股(经纬壹号、经纬叁号)5.45%;小米旗下顺为资本持股4.42%;腾讯科技持股0.6%。

02

一台人形机器人16.8万

两年间从5台到3500台

宇树科技的产品主要是人形机器人、四足机器人。

四足机器人主要包括消费级Go系列(如Go1、Go2),支持跟随奔跑、环境感知;以及工业级B系列(如B2),应用于电力巡检、消防救援等场景。

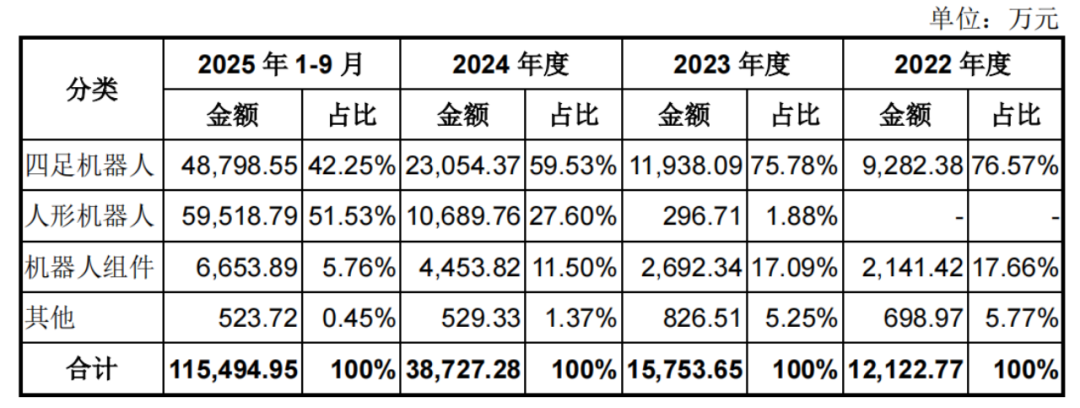

2022年,宇树科技四足机器人收入为9282.38万元,占公司总收入的76.57%,是销售主力。

2022年-2025年前三季度,公司四足机器人销量持续增长,各期分别销售2403台、3121台、7136台及1.79万台。截至目前,宇树科技的四足机器人累计销量超3万台,全球份额第一。

人形机器人方面,2023年以来,宇树科技相继推出全尺寸通用型人形机器人H1、中型人形机器人G1、中小型人形机器人R1等。

2023年8月,H1面市,当年只卖了5台,收入296.71万元;2024年,G1正式量产,售价9.9万元起,成为宇树科技首款规模化推向市场的通用人形机器人。

转折发生在2025年。当年央视春晚舞蹈节目《秧BOT》中,公司旗下H1人形机器人凭借灵动的舞姿圈粉无数,成功引爆大众关注;2026年央视春晚武术节目《武BOT》中,宇树科技G1、H2两款人形机器人再度登场,挑战高难度动态武术动作,进一步巩固了其在行业内的知名度。

伴随着曝光度的提升,宇树科技的人形机器人迎来爆发式增长。2025年前三季度,公司人形机器人销售收入达到5.95亿元,占比51.53%,首次超越四足机器人(收入4.88亿元,占比42.25%)。

销量方面,人形机器人在2025年前三季度卖出了3551台,是2024年全年销量(410台)的8.6倍。从5台到3500台,只用了两年时间。

2025年,宇树科技人形机器人出货量超5500台,保持行业第一。

更为关键的是价格变化。人形机器人平均售价从2023年的59.34万元/台,降至2024年的26.07万元,再到2025年前三季度的16.76万元。宇树科技在招股书中解释,这既是产品结构变化(G1定价更低),也是主动调价的结果,目的是构建长期竞争优势。

03

2025年净赚6亿

Q4销售占比超40%

产品销量带动下,宇树科技业绩快速增长,2022年-2024年及2025年前三季度(下称“报告期”),宇树科技实现收入分别为1.23亿元、1.59亿元、3.92亿元及11.67亿元。2022年至2024年主营业务收入复合增长率高达78.73%。

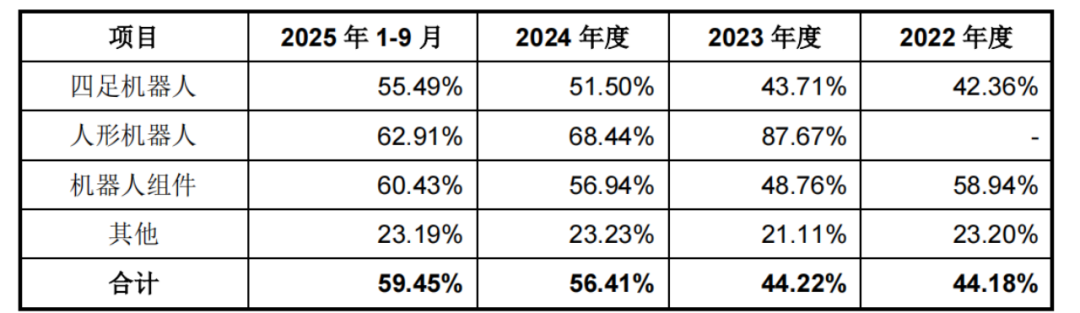

机器人畅销,宇树科技的盈利能力不断增强,报告期内,公司毛利率分别为44.18%、44.22%、56.41%及59.45%,呈逐年增长趋势。

具体来看,四足机器人持续规模化效应下,毛利率保持增长,由2022年的42.36%增至2025年前三季度的55.49%,期内增长了超13个百分点。

而人形机器人则在产品售价下调的情况下,毛利率有所回落,2023年-2025年前三季度分别为87.67%、68.44%及62.91%,但仍高于四足机器人。

宇树科技打破了硬科技创业企业持续烧钱的惯例。2022年-2023年,公司净亏损分别2210.05万元、1114.51万元;2024年,人形机器人量产后,实现扭亏,取得净利润9450.18万元;2025年前三季度净利润达到1.05亿元,超过2024年全年。

宇树科技预计2025全年营业收入达到17.08亿元,扣非净利润6亿元。这意味着2025年年营收同比增长约336%,净利润增长约669%。

净利润扭亏,公司现金流情况不断向好,各期经营活动现金流净额分别为-3019.73万元、494.25万元、1.92亿元及4.28亿元。

在销售渠道上,宇树科技线下销售占比较高,且保持在85%以上。同时,线下渠道采取以直销为主、经销为辅的销售模式。

报告期内,公司来自前五大客户的收入分别为1788.19万元、2019.53万元、4850.31万元及1.24亿元,占比14.55%、12.69%、12.36%及10.61%。

宇树科技的大客户大多为境外客户,2023年及2024年的前五大客户中,有四名是境外客户。2025年前三季度,京东成为第一大客户,贡献4136.18万元收入,占比3.54%。

2025年前三季度,公司境内、外销售占比分别为60.8%及39.2%。

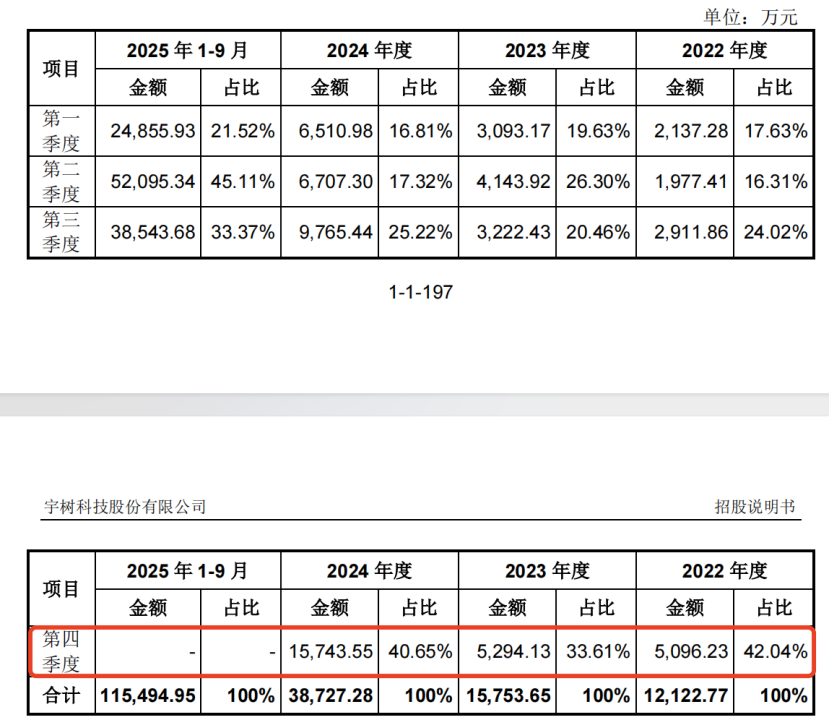

此外,宇树科技的收入呈现明显的季度性特征,2022年-2023年,公司第四季度收入占比分别达42.04%、33.61%及40.65%。

公司解释,由于新产品多数在下半年陆续形成收入并在当年第四季度开始形成规模收入,加之部分客户实行集中采购、预算管理等制度,采购活动或项目验收多会发生在第四季度,使得各年四季度收入占比相对较高。

宇树科技销售规模快速扩大,为适应产品销售需求,公司同步增加了原材料采购和产品生产规模,使得存货规模攀升,各期分别为7753.74万元、7895.77万元、1.41亿元及2.78亿元。

2025年前三季度,公司存货中的在产品占比44.26%,库存商品占比12.17%,原材料占比27.79%。存货周转率为2.24次,是2022年的2倍多。

04

手持18亿现金

无短期借款

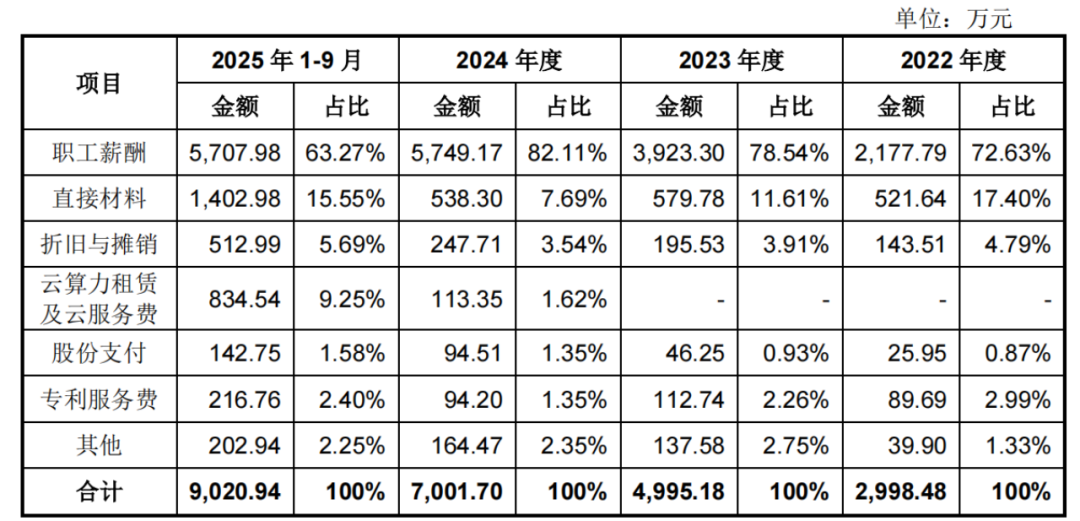

作为技术密集型企业,宇树科技持续投入研发,报告期各期研发费用分别为2998.48万元、4995.18万元、7001.7万元及9020.94万元,对应研发费用率为24.39%、31.39%、17.84%及7.73%。在收入快速增长的情况下,2024年及2025年前三季度,研发费用率走低。

职工薪酬是最主要的研发费用,各期占比70%上下。截至报告期末,公司研发人员175人,较2022年末的72人增超百人,研发人员占员工总数的比例超30%。2025年前三季度,宇树科技向研发人员发薪5707.98万元,人均月薪约为3.62万元。

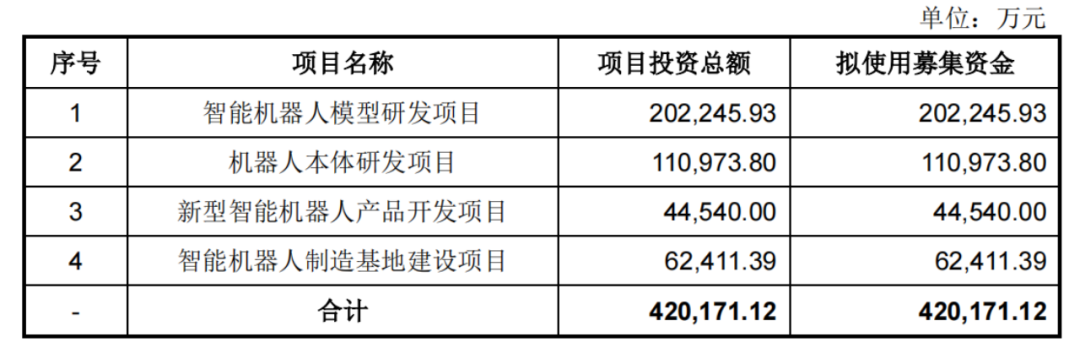

未来,宇树科技仍将投入大量资金用于研发。此次IPO,公司拟募资42.02亿元,其中85%的募投资金将投向研发,其余15%则用于制造基地建设。

具体而言,公司计划将最大的一笔20.22亿元,用于“智能机器人模型研发项目”,占募资总额的48%,该项目的核心是具身大模型研发,即机器人“大脑”。

另外三个项目分别为,机器人本体研发项目(11.10亿元)、新型智能机器人产品开发项目(4.45亿元)、智能机器人制造基地建设项目(6.24亿元)。

期内,公司销售费用分别为2583.68万元、3771.83万元、5915.85万元及7600.85万元,销售费用主要是职工薪酬,其次是广告与业务宣传费,期内累计支出6404.09万元。

公司管理费用大幅波动,各期分别为3070.53万元、1332.8万元、1658.06万元及3.81亿元,对应管理费用率为24.98%、8.38%、4.23%及32.67%。

2022年及2025年前三季度,管理费用较高,主要系股份支付费用所致,股份支付金额分别为1872.26万元、3.49亿元。

2025年6月,员工持股平台上海宇翼以14.47万元认购公司新增发行的14.47万股股份,认购价格仅有1元/股,而同期外部投资者增资价格为4625.66元/股。

融资不断,宇树科技资金充裕,截至2025年9月末,公司货币资金有17.95亿元,占流动资产的比例为71.93%。

同时,公司还有交易性金融资产2.81亿元,主要为购买的低风险类银行理财产品;债权投资2.79亿元,均为公司购买的定期存单,占非流动资产的75.36%。

截至2025年9月末,宇树科技无短期借款,即期有息负债仅有一年内到期的非流动租赁负债,金额为1702.09万元。

截止2025年三季度末,公司资产负债率仅有15.17%,流动比率、速动比率高达6.36倍、5.65倍,偿债压力较小。

附:宇树科技上市发行有关中介机构清单

保荐人、主承销商:中信证券股份有限公司

发行人律师:北京德恒律师事务所

审计机构:容诚会计师事务所(特殊普通合伙)

评估机构:中水致远资产评估有限公司

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。