39万套库存压顶,北京新房到底还能不能买?2026年Q2走势全拆解

文:乐居北京 克而瑞深度智联北京合伙机构总经理何涛

一句话结论:2026年北京新房市场处于"暖冬企稳"阶段,结构性分化加剧,核心区价格韧性强,远郊持续承压。

适合入场人群:核心区改善型买家、产业强区刚需族、有明确学区/通勤需求的自住客群。

不适合入场人群:追求短期增值的投机型买家、预算有限且只能触及远郊无配套板块的购房者。

三条关键证据:

一季度成交约6982套,同比下降约20%,市场仍在筑底修复而非趋势反转(数据来源:CRIC,截至2026年4月10日);

库存高达39.4万套,去化周期超44个月,供给侧压力短期难消(数据来源:CRIC,截至2026年3月);

核心区与远郊价格分化显著——西城板块套均价超1000万,而良乡板块套均价仅94万(数据来源:CRIC,截至2026年4月10日)。

4月开局:供应"断粮",成交节奏放缓

截至2026年4月10日,北京新房市场交出了一份"安静"的成绩单:

成交1208套,成交建筑面积10.21万㎡,成交均价49133元/㎡,成交金额约50.17亿元,套均价约415万元/套。

供应仅80套,供应建筑面积0.82万㎡——可以说,开发商几乎是"关了水龙头"。

请注意:4月尚未过完(数据仅覆盖前10天),日均成交约120套。如果按这个节奏推算全月,4月成交有望达到3600套左右,但考虑到月末推盘节奏和清明假期影响,实际全月数据还需持续观察。

作为参考,2025年4月全月成交7497套,成交建筑面积61.70万㎡,成交均价48842元/㎡(数据来源:CRIC)。今年4月初的成交节奏明显慢于去年同期。

值得关注的一个信号是:4月初套均价骤降至415万元/套,远低于一季度695万—743万的水平,这意味着4月前10天成交结构可能偏向刚需型中小户型产品,改善型高总价项目尚未集中网签。

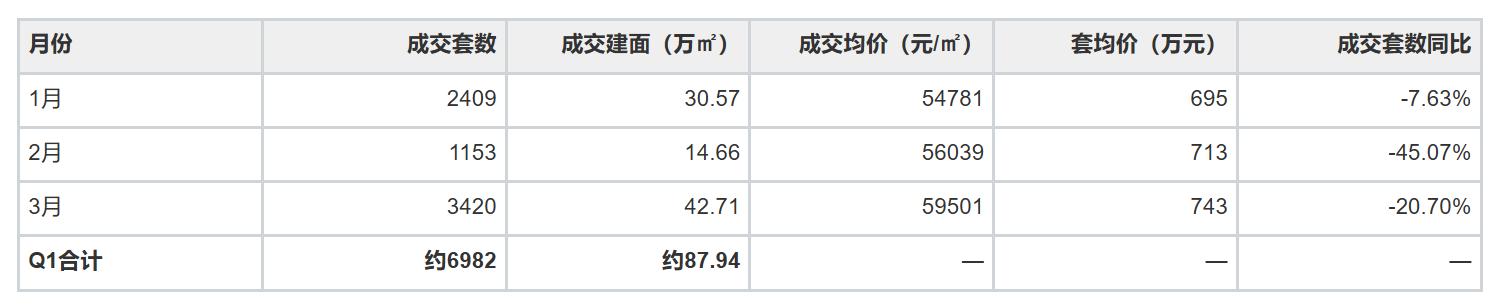

一季度回顾:"暖冬"而非"小阳春"

先看一张表,把一季度的核心数据摊开来:

数据来源:CRIC,截至2026年4月10日

几个关键看点:

2月是”低谷”不是”危机”——春节假期历来是北京楼市的传统淡季,成交腰斩属于正常节奏。

3月环比暴增196.6%——但别急着喊”小阳春”,这更多是节后积压需求的季节性释放。正如业内分析指出:”小阳春意味着短期爆发式增长,暖冬则代表温和修复、止跌企稳,两者天壤之别。”(来源:《3月北京楼市:小阳春还是暖冬?》,2026-03-19)

成交套数同比全线下降——1月-7.6%、2月-45.1%、3月-20.7%,一季度整体成交量较2025年同期明显缩量。

一季度的市场,用一句话概括就是:政策暖风持续吹,市场温和修复,但动能不足以称为”反转”。

季度的均价走势看起来4781→56039→59501元/㎡,逐月上行。但别被数字骗了——这里面藏着一个关键变量:成交结构。

为什么1-3月均价逐步走高?大概率是核心区高端项目(如西城板块套均价1005万、清河板块套均价2051万)集中网签拉高了整体均价。3月成交均价59501元/㎡,同比反而下降4.32%——说明涨的是"月”结构占比",”非"同”产品涨价"。”为什么4月初均价骤降至49133元/㎡?4月前10天仅成交1208套,样本量偏小,且供应仅80套,很可能是刚需盘集中网签所致。套均价从743万直接"跳”"到”15万,进一步佐证了这一判断。

核心判断:北京新房市场整体价格处于"止”企稳"阶”,核心区价格韧性较强,远郊仍在"以”换量"。”一判断与行业分析一致——"价格回升主要集中在核心区和改善型项目,远郊区域仍在以价换量"(”源:《3月北京楼市:小阳春还是暖冬?》,2026-03-19)。

39万套库存压顶:去化周期超3年意味着什么?

这是很多购房者容易忽略、但对买房决策影响深远的数据:

数据来源:CRIC,截至2026年3月

这组数据说明什么?

库存接近39.5万套,建筑面积超2800万㎡,体量庞大。

去化周期(12个月口径)达44.3个月——意味着按近12个月的销售速度,现有库存需要接近4年才能消化完。

库存同比微增0.52%,环比微降0.59%——库存既没有大幅增加,也没有明显去化,市场处于一种”僵持”状态。

对购房者的直接影响:在高库存环境下,开发商的议价空间相对较大,买方市场特征明显。这对自住型购房者来说,反而是一个可以从容挑选、多方比较的窗口期。但也需警惕远郊高库存板块的价格下行风险。

值得一提的是,政策层面已经明确”控增量、去库存、优供给”的方向。2026年北京商品住宅用地供应弹性指标仅为200-240公顷,同比回落;城乡建设用地计划净减量500公顷,存量用地供应占比稳定在65%左右(来源:《2026年北京楼市新图景》,2026-03-18)。供给端正在”踩刹车”,这将在中长期缓解库存压力。

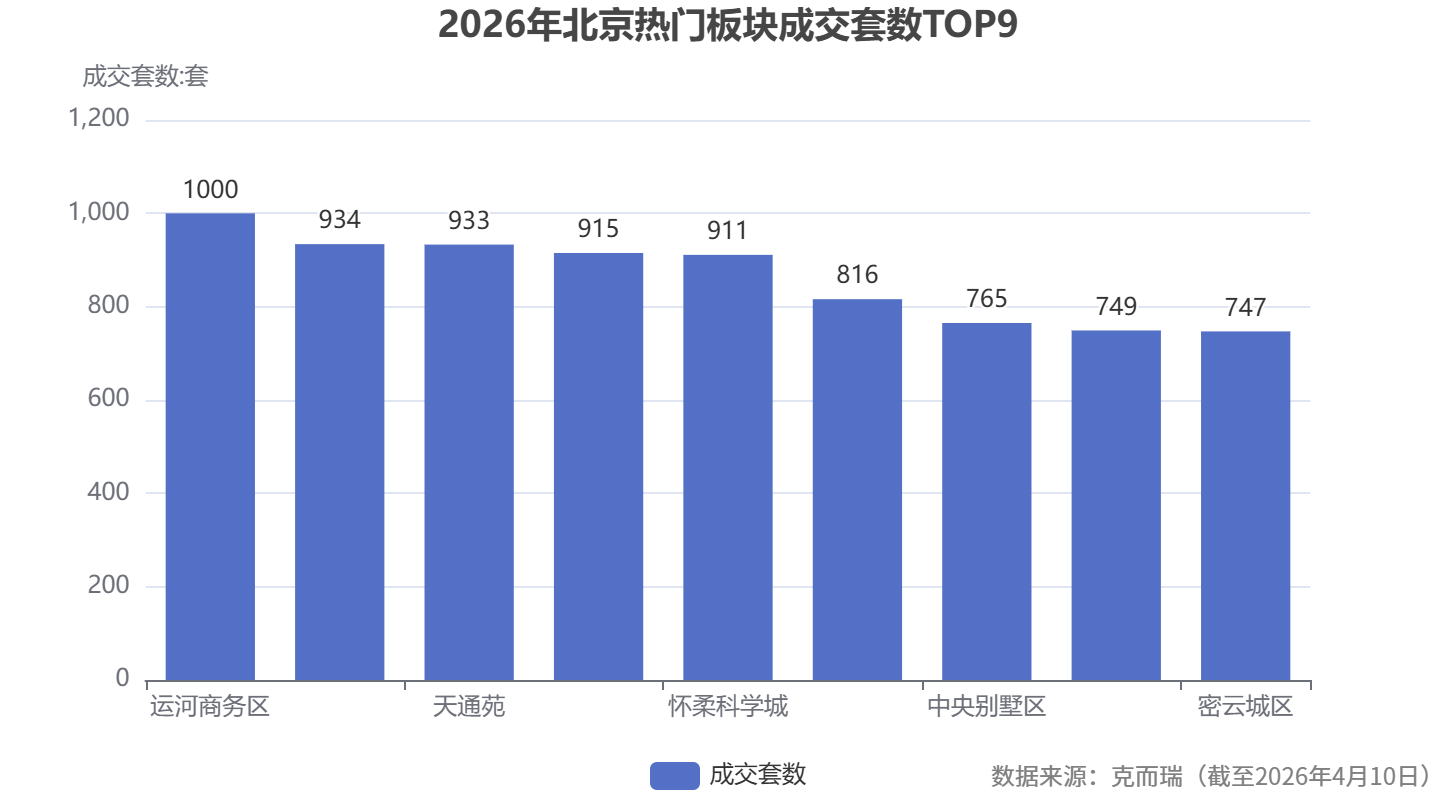

热门板块大起底:钱都流向了哪里?

市场的分化,在板块数据中体现得淋漓尽致。以下是2026年一季度至4月10日成交套数排名前10的板块:

数据来源:CRIC,截至2026年4月10日

注:CBD板块套均价20万、怀柔科学城套均价15万的数据,极可能包含共有产权房或特殊产品类型的集中网签,并非普通商品住宅价格水平,解读时需注意。

三大分化特征一目了然:

第一梯队——副中心与改善高地:运河商务区(1000套)和中央别墅区(765套)是最大赢家。前者受益于副中心核心区定位和中建·运河玖院等明星项目的持续热销,后者则依托华润北京润园等高端项目的稀缺性。

第二梯队——刚需”走量王”:天通苑(933套,均价27197元/㎡)、良乡(934套,均价17455元/㎡)、次渠(816套,均价29074元/㎡)——这些板块是北京刚需的”主战场”,总价门槛低、地铁通勤可达,是年轻家庭上车的首选。

第三梯队——远郊”以价换量”:密云城区(747套,均价12598元/㎡)靠低价吸引特定客群,但缺乏轨道交通和产业支撑,需要特别审慎。

![]()

土地市场:供给端"有序收缩"

2026年1-4月,北京土地市场数据如下:

数据来源:CRIC,截至2026年4月10日

几点解读:

供应节奏明显放缓,这与"控增量"政策方向一致——2026年商品住宅用地供应弹性指标仅200-240公顷,同比有所回落(来源:《2026年北京楼市新图景》,2026-03-18)。

成交率80%,2幅流拍,说明开发商拿地趋于审慎,不再"闭眼抢地"。

楼板价19978元/㎡,对应的未来新房售价大致在4万-5万元/㎡以上(经验判断),这意味着新入市项目的价格底线不会太低。

对购房者的启示:土地供应收缩→未来新房供给减少→现有在售项目的稀缺性可能提升。如果你看中了某个核心板块的优质项目,不必过分等待"更便宜的新盘",因为后续同板块的土地供应可能更少。

二手房市场:新房的"隐形对手"

买新房之前,一定要看二手房市场——因为二手房是新房最直接的竞争对手和价格锚点。

数据来源:CRIC,截至2026年3月

关键发现:

二手房成交量明显好于新房。 3月二手房成交21822套,而新房仅3420套——二手房的流动性和市场活跃度远高于新房。

二手房价格持续下行。 均价从25996→26080→26095元/㎡,表面看微涨,但同比跌幅从-7.13%扩大到-10.04%,说明二手房仍在"以价换量"。

新房与二手房的"价格剪刀差"在扩大。 新房一季度均价在5.5万-6万元/㎡,二手房约2.6万元/㎡,新房几乎是二手房的两倍。这一方面反映了新房产品力的升级(高得房率、精装交付、"好房子"标准),另一方面也意味着购房者需要认真权衡"买新"还是"买旧"。

给购房者的建议:如果你的预算有限但对通勤和学区有刚性需求,核心区的次新二手房可能比远郊新房更具实际居住价值。但如果你追求产品品质和得房率(85%以上的新房vs老破小70%出头),新房仍然是更优解。

Q2走势研判:稳中求进,别急着下结论

这是大家最关心的问题——接下来的4-6月,市场会怎么走?

先看参照系:2025年Q2成交数据

2025年Q2合计成交约26279套(4月7497+5月7906+6月10876),是全年成交最活跃的季度之一。

再看2026年Q2的几个关键变量:

4月节奏分析: 截至4月10日成交1208套,日均约120套。考虑到清明假期已过、月底通常有推盘高峰,全月成交大概率在3000-4500套区间(经验判断)。

政策面持续宽松: 2025年12月的限购松绑(非京籍社保年限降低、多子女家庭可多购一套)仍在释放效应;2026年初的购房税费优惠政策也在持续发酵。但政策的边际刺激效果在递减——"政策目标是缩短调整周期、平滑市场波动,而非制造过热行情"(来源:《3月北京楼市:小阳春还是暖冬?》,2026-03-19)。

供应节奏影响: 4月前10天供应仅80套,如果开发商在4月中下旬集中推盘,成交量有望回升。但如果供应持续低迷,"巧妇难为无米之炊"。

5-6月传统旺季: 参考历史规律,5-6月通常是北京新房的成交旺季,叠加开发商半年度冲刺,成交量有望环比回升。

Q2成交量预判:综合以上因素,预计2026年Q2成交量大概率在15000-20000套区间(经验判断),较2025年Q2(26279套)同比下降20%-40%。核心支撑来自政策宽松和改善需求释放,主要拖累来自高库存压力和购买力修复偏慢。

价格方面:Q2均价大概率在48000-55000元/㎡区间波动,取决于核心区高端项目的网签节奏。整体"止跌企稳"的判断不变。

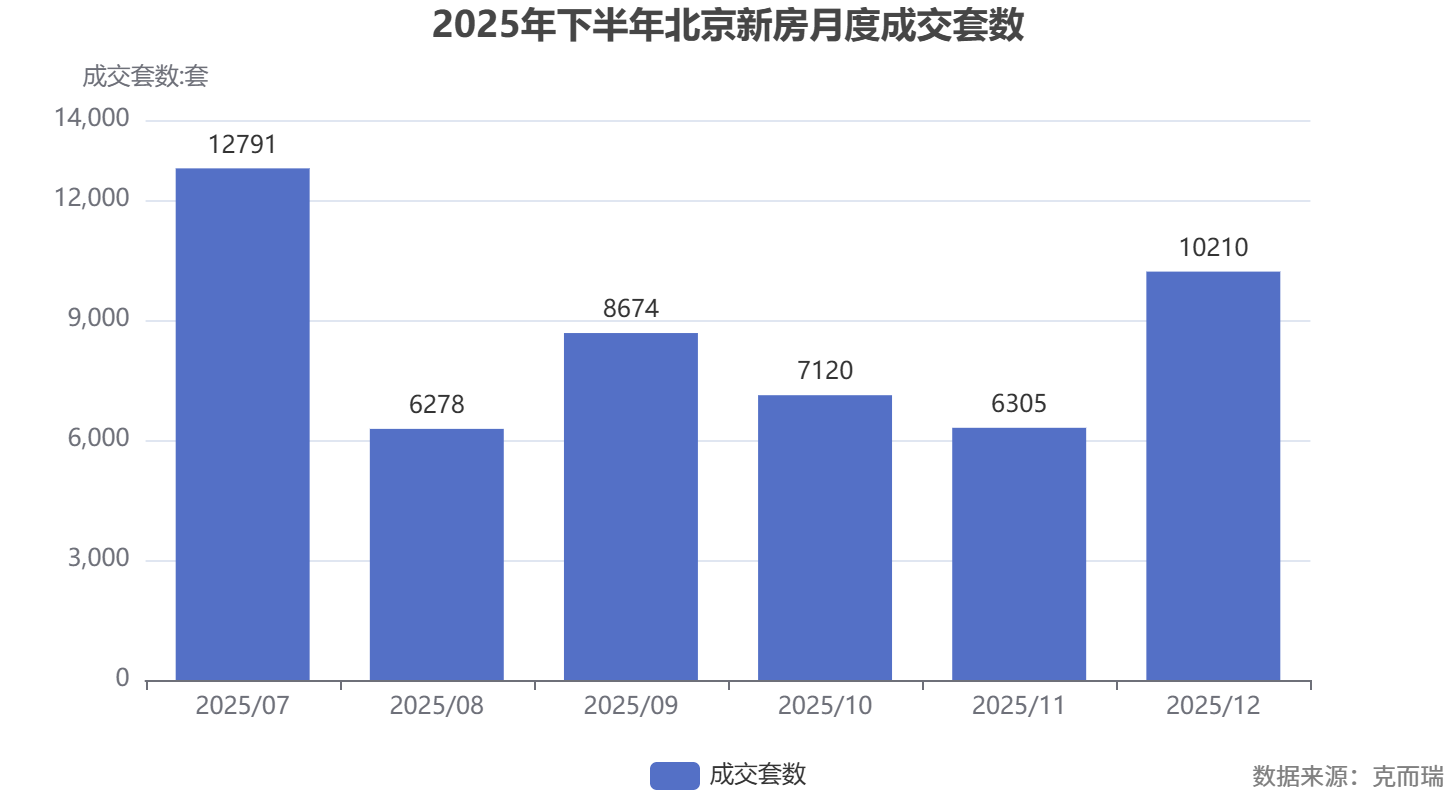

下半年预测:分化加剧,耐心比冲动更重要

预测下半年,需要把眼光放得更远一些。

先看2025年下半年的"前车之鉴":

2025年下半年成交呈现"脉冲式"特征——7月因政策刺激冲高(12791套),随后快速回落,11月跌至6305套,12月在年末限购松绑刺激下反弹至10210套。这种模式说明:北京楼市高度依赖政策脉冲,内生需求动能仍然不足。

2026年下半年的五大关键变量:

变量一:库存消化速度。39.4万套的库存是悬在市场头上的"堰塞湖"。如果下半年月均去化维持在3000-5000套水平(参考一季度节奏),到年底库存仍将维持在37万-38万套高位。库存不降,价格就难有趋势性上涨。

变量二:"控增量"政策的实际效果。土地供应收缩意味着未来1-2年新增供给将减少,这对缓解库存压力是利好。但短期内,已拿地未开盘的项目仍会持续入市,供给端压力不会骤然消失。

变量三:结构性分化将进一步加剧。综合多方分析(来源:《3月北京楼市:小阳春还是暖冬?》,2026-03-19;《突发!北京限购放松》,2025-12-24):

核心区(东西城、海淀、朝阳核心): 价格韧性较强,全年有60%-70%的概率上涨3%-5%(概率表达,非确定性预测)。

产业强区(亦庄、中关村、丽泽、副中心核心): 依托产业购买力,全年有50%-60%的概率上涨1%-3%。

远郊区(密云、怀柔、平谷、延庆): 库存高企、去化周期超20个月,全年有70%-80%的概率面临5%-10%的价格调整。

变量四:二手房价格走势。如果二手房继续"以价换量"(目前均价同比已跌超10%),将进一步挤压远郊新房的价格空间,但也可能倒逼核心区二手房业主接受更合理的定价,间接利好核心区新房。

变量五:宏观经济与政策。"更积极的财政+适度宽松的货币"政策组合仍在持续发力,超长期特别国债从8000亿提至1万亿,重点支持副中心、中关村等国家战略区域(来源:《财政+货币双发力!》,2025-12-09)。此外,有分析认为2027-2028年或为北京楼市的上涨窗口期(来源:《关键经济数据转暖!北京房价会跟着涨吗?》,2025-08-21),如果这一判断成立,2026年下半年可能是"筑底末期"。

下半年总体判断:2026年下半年北京新房市场大概率延续"暖冬"格局——整体成交量温和修复但难以大幅放量,价格止跌企稳但分化加剧。全年成交量预计在30000-40000套区间(经验判断),较2025年全年有所回落。

![]()

购买建议与行动指南:你该怎么做?

刚需族:别死等"最低点",锁定通勤和配套

重点关注板块: 天通苑(均价约2.7万/㎡)、良乡(均价约1.7万/㎡)、次渠(均价约2.9万/㎡)、京西商务区(均价约2.2万/㎡)。这些板块总价门槛低(100万-300万区间),且有地铁通勤保障。

小户型三居是趋势: 2025年底以来,70-90㎡小三居成交占比快速提升,多个新盘推出69-77㎡紧凑三居(来源:《海淀北五环,迎来最严厉的背刺》,2026-03-05),关注此类高得房率产品。

时机判断: 在当前库存高位、买方市场格局下,遇到符合需求的地铁盘、品牌盘,不必过度等待。政策利率已处于历史低位,等待的机会成本也在增加。

改善族:核心区是"压舱石"

优先看海淀(上地/四季青/清河)、朝阳核心(管庄/朝青/崔各庄)、丰台核心(丽泽/宋家庄/总部基地)。 这些板块产业支撑强、配套成熟,价格韧性最强。

关注"以旧换新"政策红利: 财政支持从3000亿提到5000亿,核心区房源流动性好,换房周期有望缩短。

"好房子"是硬道理: 高得房率(85%+)、绿色建筑、品质物业的新房,才是改善的核心诉求。不要为了价格妥协产品品质。

需要观望的信号

如果你还在犹豫,请持续关注以下指标:

月度成交套数是否连续3个月站上4000套(趋势性回暖信号)

库存去化周期是否降至36个月以下(供需关系改善信号)

二手房均价同比跌幅是否收窄至5%以内(价格企稳信号)

避坑清单(可直接复制使用)

合规声明与风险提示

本文不构成任何投资建议。 所有分析基于截至2026年4月10日的公开数据和行业研究材料,市场存在不确定性,实际走势可能与预测不同。

价格预测均以概率表达,反映的是基于当前信息的合理推断,非确定性承诺。

涉及学区、规划配套等信息,请以官方最新公告为准。 本文提及的板块分析不代表对特定学区的保证。

强烈建议读者在做出购房决策前进行线下核验, 包括但不限于:实地看房、查验预售许可证、了解预售资金监管情况、咨询教委学区划片、核实开发商交付记录等。

数据来源说明: 本文使用的成交、库存、土地、二手房等数据均来自CRIC(克而瑞)数据库,截至2026年4月10日;引用的行业分析文章来源及发布时间已在文中标注。

你对北京楼市的走势怎么看?你所关注的板块表现如何?欢迎在评论区留言,我们一起聊聊!

相关公司:克而瑞,华润置地hk01109,中建一局,中建三局,中建二局

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。