科都电气短板知多少 何为最优解?

基本功才是最优解

作者:何乐怡

编辑:李静

风品:沈禾 车一

来源:首财——首条财经研究院

不畏浮云遮望眼。

2022年的关键词,不止有寒气。

今年前8月,A股IPO和再融资额合计超8977亿元,创历史新高,远胜世界其他市场。

Wind数据显示,截至9月27日,年内券商共服务企业完成A股IPO募资超4300亿元,超220家企业在沪深交易所实现IPO。

伴随,二级市场暖意扑面,闯关者也在纷纷快马加鞭。9月13日,科都电气审核状态变更为“已受理”,胜算几何呢?

1

毛利率接连下滑 核心竞争力咋样?

公开资料显示,科都电气成立于1982年,是一家专业从事电动工具零部件和低压电器产品的设计、研发、生产和销售,主要产品包括电动工具专用开关、控制器、工业连接器、工控电器、配电电器、建筑电器等。

2019年-2021年,科都电气总营收分别为4.03亿元、5.24亿元、7.7亿元,净利-4090.47万元、7276.87万元、9316.6万元。营利持续增长,值得圈点。

不过,2022上半年营收3.47亿元,净利3792万元,是否已显成长疲态?

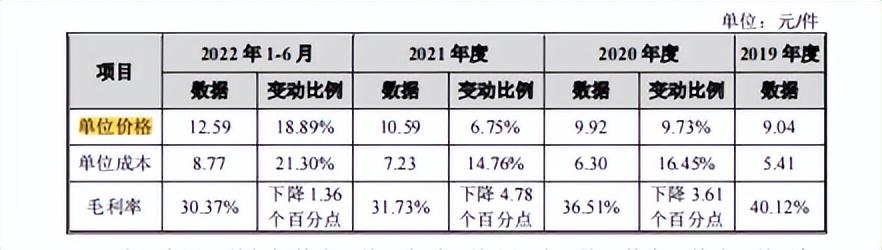

毛利率接连下滑,是个不佳信号。2019年-2021年及2022年前6月,科都电气主营业务毛利率分别为42.19%、38.10%、33.35%及31.21%。

三年半下滑了足足11个百分点!

细分业务,电动工具零部件的整体毛利率从2019年39.97%滑至2022上半年的29.77%;同期低压电器也从44.59%降至32.37%。

科都电气表示,毛利率受产品结构、销售价格、汇率波动、主要原材料价格及劳动力成本等多因素影响。

提示风险也称,若未来市场竞争进一步加剧、原材料价格及劳动力成本持续上涨或人民币持续升值,而公司未能采取有效手段实现降本增效或产品议价能力下降,则可能面临毛利率下滑风险。

不算虚言。以其专用开关产品为例,2021年单位价格和单位成本涨幅的最大相差值达到一倍以上。控制器、工业链接器等其它产品,虽没那么严重也面临类似尴尬。

那么,外因之外,自身短板又知多少呢?

产业链、供应链把控力咋样?产品市场竞争力、议价能力是否亟待提升?若内外承压,长期成长性、盈利能力是否也要打上问号?

2

规模短板 大客户依赖症何解?

不算苛求。规模而言,科都电气与头部企业尚有差距。

分业务看,科都电气主营业务分为3板块,电动工具零部件、低压电器、配件及其他,2022上半年营收占比分别为65.28%、31.79%、2.93%。

放眼营收主力电动工具零部件,2021年山东威达、华之杰相应收入为11.42亿元、7.69亿元,远超科都。

低压电器板块,行业劲敌同样不少。招股书中,科都电气将正泰电器、天正电气、良信股份、新宏泰4家列为竞对。2021年营收分别为196.54亿元、29.12亿元、40.16亿元及2.22亿元。

另一厢,大客户依赖隐忧也不可不察。

2019年-2021年及2022年上半年,科都电气向前五大客户的销售额合计占比分别为41.69%、44.32%、44.86%及46.76%。

对比下同业。据机会宝数据,2021年正泰电器、天正电气、良信股份的前五大客户整体销售占比为16.32%、18.19%、23.12%。科都电气是否集中度偏高、大客户过于依赖了?

以博世集团为例,销售占比为21.00%、26.90%、26.35%及30.86%。从销售内容来,科都电气向博世集团主要销售的是电动工具零部件。换言之,博世一家销售额就占到科都电气电动工具零部件业务营收的一半左右。

招股书坦言,若未来公司主要客户自身市场份额下降、产品发展战略变化、采购政策发生变化,或因公司新产品开发、产品质量不能符合客户要求、不及时交付货物,主要客户可能减少甚至终止对公司的采购,将对公司经营业绩带来不利影响。

知名经济学家宋清辉曾指出,纵观整个资本市场,能长久保持合作的“伙伴”屈指可数。最重要的是,分散上游供应商和下游客户的集中度,增强抗风险能力。

3

突击入股、资金拆借

财务内控有多规范?

IPO前,科都电气控股股东、实控人为郑春开、郑龙勇、郑晓萍、郑晓玲。

其中,郑龙勇系郑春开之子,郑晓萍、郑晓玲为郑春开之女,四人直接控制公司50%表决权的股份,通过乐清科发间接控制公司24.55%表决权的股份(郑春开系乐清科发之执行事务合伙人),合计控制公司74.55%表决权股份。

可见,科都电气是一家家族企业。

行业分析师李晨表示,企业发展早期,家族管理有利运营稳定性、决策高效性。但成长到一定规模后,现代企业管理就是重中之重。家族企业治理透明性、决策先进性、开放性,团队人才培养及提升空间等,常是舆论关注点。

聚焦科都电气,曾于2019年、2021年两次股权激励,第一次仅股份支付费高达1亿多元,甚至导致公司当年净利-4090.47万元,扣非后归母净利5564.22万元。

多些主业精进、强链补链、客户培育是否更香呢?

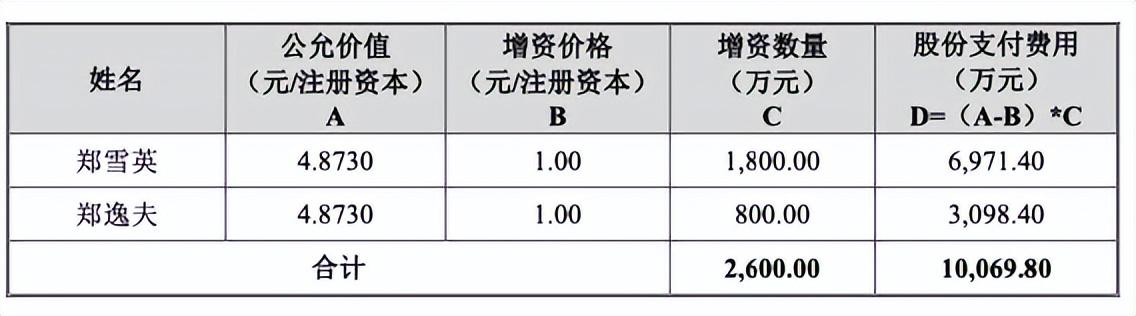

还有突击入股质疑。2019年7月,科都电气增加注册资本4500元,其中,乐清科发增资2700万元,郑雪英增资1800万元,增资价为1元/注册资本。

上市前增资,自然令人玩味。如乐清科发的合伙人均为郑春开亲属,其中苏珠芬与郑春开系夫妻关系,郑逸夫系郑春开侄子郑龙良之子,郑龙晓系股东郑春开侄子。可看到,仅郑逸夫、郑雪英进行股份支付会计处理。

对此,科都电气表示,苏珠芬为实控人一致行动人,前述人员均在公司任职,但本次增资后,其所持公司股权比例由原100%降至73%;郑龙晓为郑春开侄子,且未在公司任职,其通过乐清科发持有公司股权系家族利益安排,因此均未计提股份支付费用。

对于郑雪英的股权激励,其1995年2月加入发行人前身,在公司创立初期,组建营销团队,并曾带领团队开拓了博世集团、霍尼韦尔、麦太保等公司重要客户,对于公司发展和壮大作出不可替代的贡献。

2021年3月,第二次股权激励中,乐清科欣认购公司新增股份1000万股,价格为5元/股,其中公司未对郑春开、郑雪英进行股份支付处理。

甚至还有与关联方或第三方的资金拆借及转贷情形。

据界面新闻,2019年初科都电气向实控人郑春开拆入的资金高达2.29亿元。

还有向实控人亏本处置资产,据银柿财经,报告期内,科都电气曾经参股过合兴小贷、东铁资本、光大实业及东海创投等4家公司,除东海创投在2020年解散,其他3家公司的股权都被科都电气亏本转让,其中2笔都转让给了实控人郑春开。

2021年2月,科都电气将出资额1400万元的合兴小贷4%股份以936.16万元转让给郑春开;同年3月又将东铁资本10%的股权以398.2万元转让给郑春开,而科都电气拥有这部分股权的成本为500万元。

换言之,两笔交易定价虽有坤元评估报告依据,但科都电气在交易中亏本,以及交易对象是郑春开也是事实。

科都电气官网显示,公司前身可追溯至1982年挂靠村办集体所有制的下堡塑电器厂,历史较长、个中遗留瑕疵不少。

1995年,还是蒲岐电塑厂的科都电气增资至550万元,但招股书表示这550万元出资凭证存在遗失情况,确认依据不足,无法核实其形成过程。直到25年后,2020年12月董事长郑春开才将这550万元补足。

财务内控是否规范呢?行业分析师郝瑞表示,家族企业内控水平、财务运营透明度、规范性常是监管焦点,也是投资者关注热题。科都电气若不能及时完善,不止是上市拦路虎、更是企业后续健康发展的暗雷。

4

产销率下滑 负债率高企 募投项目审视

此番IPO,科都电气拟募6.37亿元,分别投向生产及辅助非生产用房基建项目、智能化产品研发中心技术改造项目、补充流动资金,其中生产及辅助非生产用房基建项目达成后,预计将新增电动工具零部件、低压电器产能。

玩味在于,2022上半年,科都电气两产品的产能利用率均出现明显下降。报告期内,电动工具零部件产品的产能利用率分别为91.87%、100.99%、121.23%和84.38%,低压电器产品的产能利用率分别为97.45%、95.55%、112.17%和75.73%。

如此,扩产有多少必要性?一旦消化不利,衍生隐忧又知多少?

不算苛问。2019-2021年及2022上半年,科都电气资产负债率(合并口径)分别为61.48%、60.37%、55.7%及 52.59%,虽处下降走势,但均在50%以上。

同业看,山东威达、正泰电器、天正电气、良信股份资产负债率的平均值分别为35.51%、37.37%、45.32%、41.27%。

差距肉眼可见,科都电气并没多少腾挪空间、腾挪底气。

截至2022年6月末,科都电气用于抵押的土地使用权、房屋建筑物及在建工程账面价值合计5.33亿元,占公司总资产比49.27%。

同时,科都电气的流动比率为0.91,速动比率为0.45,现金流压力肉眼可见。

为啥如此缺钱?科都电气表示,主因系报告期内公司主要通过银行借款等方式筹措资金用于日常生产经营及建设乐清新厂区。

值得注意的是,乐清新厂区也正是本次上市募投项目的重头戏。其2017年开工前期已投入3.015亿元,如今还要再募4.02亿元,还需建设2年。

截至报告期末,公司在建工程余额为 34,058.66 万元,占报告期末公司资产总额的比重为 31.49%。公司在建工程主要为乐清新厂区基建工程项目,报告期末余额为 33,317.81 万元。

对于工程进度、投入资金量等外界质疑,招股书解释称,该项目建设周期较长的原因包括项目所在地块系填海形成,地质松软,前期需要进行桩基建设;项目庞大复杂,在建设期间受到了建设资金有限及新冠疫情影响限制等。

高负债还投大项目,如此挑战背负是否一场豪赌?

5

厚重积蓄 回归基本面

当然,种种短板烦恼背后,科都电气渴望快速做大做强、一线追赶的决心亦不容忽视。

拉长视角,30多年一路走来,科都电气能长久经营、跻身IPO企业,背后功力远不止一纸招股书呈现。

官网显示,科都电气技术力量雄厚, 立足国内外开关高端市场做研发,拥有先进的设计研发技术,研发速度快,能满足客户的各种需求。

作为国家知识产权优势企业、浙江省专精特新中小企业,截至报告期末,科都电气已取得主要境内专利157项,其中发明专利42项;已取得主要境外专利11项,其中发明专利7项。同时,产品取得包括UL、cUL、CSA、VDE、TÜV、CE、ENEC、SEMKO在内的多项国际认证。其中马达保护器、KOA异步电动机制动器居世界领先水平, 并填补国内空白。

智能化生产方面,正积极转型为现代化管理体系下的创新型企业,确立了一套高度灵活、定制化和数字化的敏捷制造模式。

招股书中,科都电气自信表示,在电动工具和低压电器行业全球化制造趋势下,公司凭借自身在研发、生产、管理等方面的优势积极参与国际产业链分工,与国际一线品牌直接竞争。

无疑,能够穿越沉浮洗牌,科都电气也有厚重的实力积蓄。上市相当于向上一跃。

但能否真正如愿,打铁还需自身硬。

IPO大潮足够汹涌、资本足够热情。但注册制的聚光灯下,上市亦非豪赌。仰望资本星空的同时,日拱一卒、回归基本面、夯实品控风控等基本功才是最优解。

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。