新能源汽车产业链迎来风口

人狠话不多,我是你春哥。春哥祝各位平安吉祥,万事如意,愿山河无恙,众生皆安。

今天沪深两市大盘冲高回落,科创板指数下跌2.34%,处于领跌态势,上证指数由于银行等金融股表现较强,下跌0.26%。

从技术面上,今天沪指刚好收盘于5天均线,短线有可能考验3300点关口位,此位不破,则市场仍有机会向上补缺口3374点,否则将先补下缺口3280-3286点。

战术上对多头不利的是,股指在近期高点附近已盘整三天,时间拉长则不利于多头聚集力量,所以最好的选择是股指在未来两天向上突破分时平台高点3361点。

创业板指数作为领先指标,今天下破五天线,短线回踩补下缺口的动机似乎更明显,一旦创指补缺2679-2698点,则沪指会跟随性补缺。

整体来看,这种战术上的调整和震荡,不会影响市场运行的大趋势和格局,操作上我们继续立足业绩,精选优质品种操作。

最近新能源汽车板块非常火爆,一时风光无二。隔夜美股市场新能源汽车板块大涨,A股市场上新能源汽车概念龙头,屡创新高,引发了市场的广泛关注。

内需是2020年行业增长核心动力,2020H1电力设备及新能源行业归母净利润同比增长86.5%,在中信所有29个行业中,归母净利润增幅位于第3位,处于上游位置。行业2019H1归母净利润增长12.9%,2020年同期增幅显著扩大。

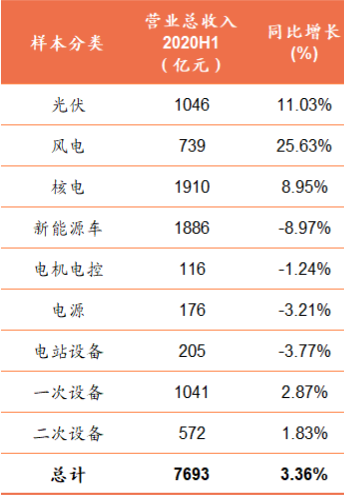

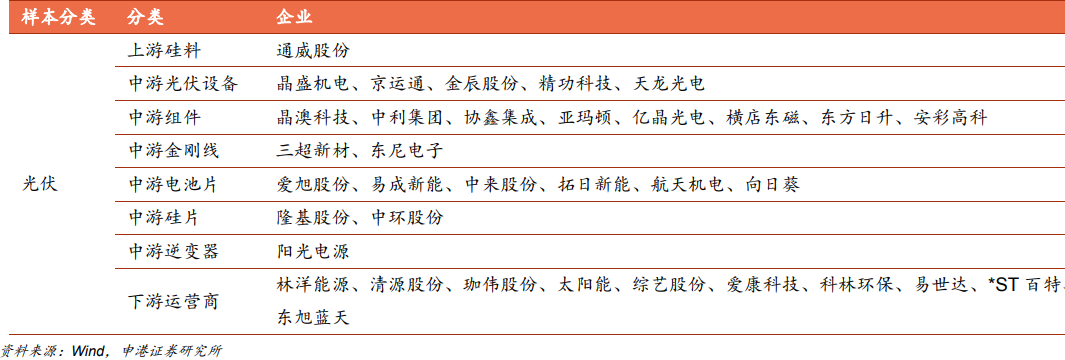

一、光伏产业。

光伏的补贴退坡路径已经明确,政策对于行业的悲观影响越来越低,行业增长动力更多来自于逐渐实现平价上网带来自身竞争力的提升。2020年光伏竞价政策落地较早,全年纳入竞价项目清单25.97GW,规模指引明确。

光伏最具投资价值的要点在于其确定性强,以及通过规模化、技术迭代能够实现快速降本的能力非常强。2020年虽政策落地较早,但受疫情影响Q1~2需求受挫,装机进度再次放缓,下半年将有所恢复,看好海外市场带来的广阔需求空间将长期持续增长,国内龙头成长为全球翘楚。

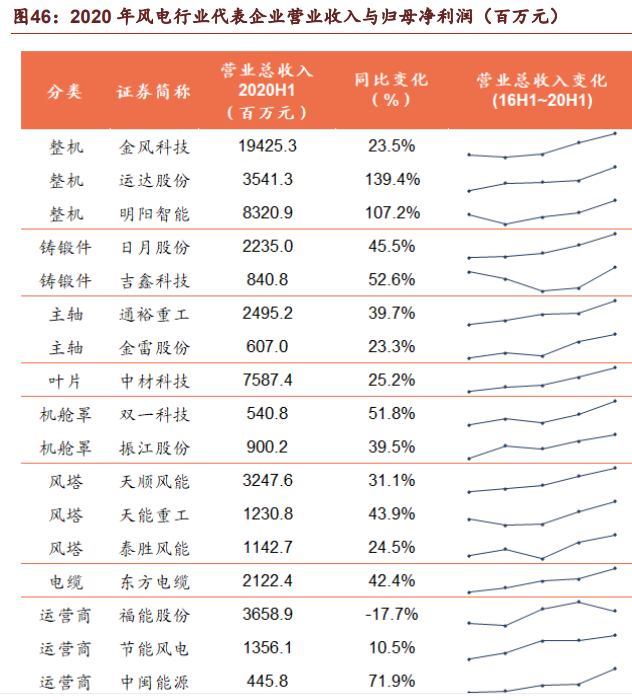

二、风电产业。

2020H1风电行业基本面稳步增长,主要在于已核准项目的抢装以及传统电力企业加大风电资本开支,同时优质企业纷纷向上下游扩展业务链条,以求在全面平价时代到来之际,进一步优化成本结构,保障利润空间。

三、新能源车:行业拐点已至,下半年开启增长模式

新能源汽车产业已度过政策培育期。新能源汽车行业经过多年发展,市场规模不断扩大,在发展过程中已经形成完整的产业链,并且逐步进军海外市场,融入全球电动化浪潮。受疫情影响,2020H1新能源汽车产销同比下滑,国内新能源汽车销量39.3万辆,同比下降36.3%,其中新能源乘用车销量35.2万辆,同比下降37.4%;上半年动力电池装机总量为17.5GWh,同比下降42%。随着疫情缓解和宏观经济复苏,7月新能源车销量以及动力电池装机量皆同比转正,行业拐点已过,下半年将重回增长轨道。

风险提示:文中提及个股和数据均引自申港证券研报,仅做举例分析,不作为投资建议,据此操作,风险自负。市场有风险,投资需谨慎。

更多分析请关注张春林每天的解盘分析。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。