“傻大黑粗”成了“肤白貌美”,火电股的碳中和风口到了

说起发电厂,很多人的第一印象就是冒着浓浓黑烟的大烟囱,而电力股在很多投资者的眼中也是备受冷落,不过,近期的电力股成了市场追捧的明星,顺控发展连拉21个板。如果说赶上了碳中和的风口,那也应该是风、光、水电等清洁能源名正言顺,为什么污染较大的火电股也成了香饽饽,着实让不少人费解。

1

碳中和来了,电力股闻风起舞

要弄明白上面的疑问,先要了解今年最大的主题是什么?

碳中和。

2030年明确碳排放强度减少65%,2060年都要实现碳中和,也就是净零排放。因为沾上了这个风口,3月以来,多个电力股备受资金追捧。不到一个月,火电股长源电力的股价就涨了133%,豫能控股连续4个板……

电力股,尤其是火电股,往往因为缺乏成长性而备受冷落,周期性明显,估值到了20倍基本就到了天花板。很多投资者投资电力股,往往倾向于长期分红。

为什么“傻大黑粗”的火电股一下却成了“肤白貌美”的追捧对象?要知道,无论是碳中和政策的影响还是近几年的环保压力,对火电公司都是利空啊!

火电的压力比较大,因为电价是受到限制的,一旦煤炭价格上涨,火电可能就会出现亏损。

近年来受环保、电源结构改革等政策影响,国内非化石能源装机快速增长,火电新增装机容量呈逐年小幅下降,新增装机占比有所波动但总体降低,2030碳排放达峰、2060碳中和的中远期目标下,这种趋势未来将长期保持。

随着技术的不断进步,在整个火电行业逐渐向清洁能源转移的过程中,风电和光伏的发电成本在未来会低于火电的发电成本。

2

四大利好,支撑火电行业发展

看似未来渺茫,实际上火电行业早在几年前就遭遇了行业放缓、产能下滑的政策压力。

2015年-2019年,全国电力行业整体增速放缓。其中,水电和火电的增速出现明显下滑,核电增长平稳,主要原因是中央陆续出台政策带动火电企业的供给侧改革,工业转型升级逐步淘汰落后产能,电力的发展重心放到调整电源结构和技术升级上。

其中最主要的是清洁化,包括提高火电机组效率、采用新型发电技术以及发展煤炭洁净高效燃烧技术。

作为煤炭消费的“主力军”,火电行业加快推进燃煤电厂超低排放技术的推广应用。燃煤电厂超低排放技术改造后,烟尘、二氧化硫、氮氧化物等主要大气排放指标均低于天然气电厂的排放标准。

国家能源局2019年发布的数据显示,全国已经完成燃煤电厂超低排放技术改造5.8亿千瓦,超额完成了电厂超低排放改造计划的目标。经国家相关机构检测,高效煤粉锅炉的热效率以及各项排放指标都与天然气锅炉相当,特别是在高效煤粉燃烧充分的情况下,甚至比天然气锅炉更环保。更重要的是,高效煤粉锅炉单位热值的燃料采购成本仅为天然气锅炉的三分之一左右。

对于能源的清洁化的效果,中国工程院院士、中国工程院原副院长谢克昌曾多次强调“实现了清洁高效利用的煤炭就是清洁能源”。

除了在化石能源上下功夫,不少火电公司向非化石能源转型。

像深圳能源虽然也有火电业务,但比重不大,其业务分为可再生能源板块、环保板块和燃气板块全面发展,掌握了具有国际领先水平的垃圾焚烧发电自主知识产权,具备含盐废水(脱硫废水、煤化工废水)、高浓度有机废水(垃圾沥滤液)等环保项目产业化运用的能力。

在火电运营商往风光电运营商的转型过程中,火电规模相对比较小的公司,历史包袱更轻,转型速度会更快。如华润电力目前大概已经有超过1000万千瓦的风光电装机,未来规划4000万。

虽然电力产能下滑,但电力行业的供需和价格仍较为乐观。

从全国最高用电负荷看,我国最高用电负荷持续增长,其中2020年最高用电负荷达到107700万千瓦,同比增长2.2%,预计2021年将突破110000万千瓦;从全国最高发用电负荷差来看,2013年-2018年我国电力呈现供大于需,随着过剩产能的陆续出清、新增装机的不断下滑以及用电需求的持续增长,2019年电力供需出现缺口,2020年虽然在疫情影响下用电负荷曾短暂下滑,但社会复工复产的推进使得用电需求迅速回升,同样出现了供需缺口。而现在火电还是电力行业的主力军。

而电价市场化改革也对电价形成坚实支撑。

2019 年,国家发改委发布《关于深化燃煤发电上网电价形成机制改革的指导意见》,明确燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制。基准价按当地现行燃煤发电标杆上网电价确定,浮动幅度范围为上浮不超过 10%、下浮原则上不超过 15%。从中长期趋势上看,随着电改深化,火电定价有望趋于市场化,供求、成本、辅助调峰等多种因素都将纳入定价考虑,对电价形成正面影响。

3

碳交易的巨大蛋糕

有人说,这次碳中和相当于供给侧2.0,这个观点有一定的合理性。

从2015年开始的钢铁、有色金属等周期行业的供给侧来看,原来亏几十亿的钢铁霸主一下子就赚了几十亿,一般的民营企业还真经不起这么折腾。这就是国企强大的资源优势。

电力行业由于其特有的公用事业属性,也是国企居多。

这次碳中和的领头羊顺控发展实控人是顺德国资,南网能源、深圳能源、长源电力、华银电力、新天绿能等一众中军及小弟们也都是央企或地方国企。

而上述企业中,多家都间接持股全国碳交易中心和登记机构,而碳交所才是市场预期最有核心价值的因素。

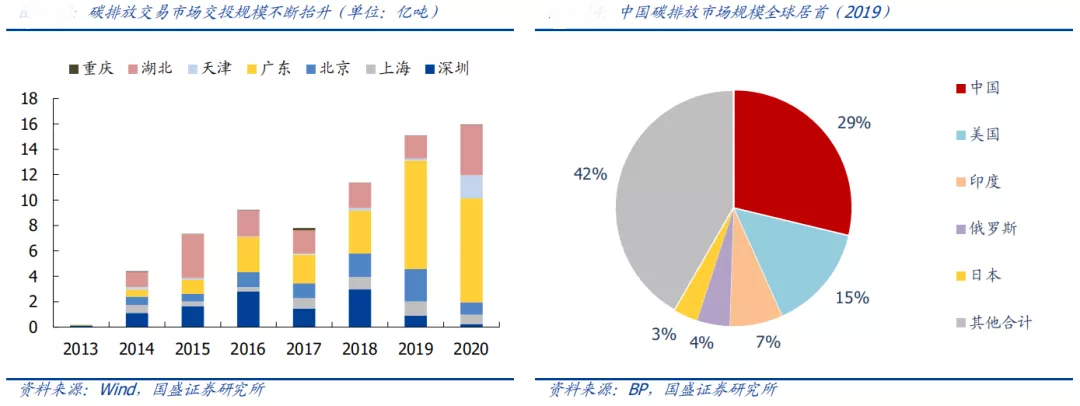

目前已获正式备案的8个地方碳市场试点交易所分别为上海环境能源交易所、湖北碳排放权交易中心、北京绿色交易所、广州碳排放权交易中心、深圳排放权交易所、重庆碳排放权交易中心、天津排放权交易所、海峡股权交易中心。当前正在依托上海环交所组建全国碳交易机构。

伴随着全国碳交易市场启动,碳市场规模将显著增长。有机构预测,2021年我国碳交易市场成交量或将达到2.5亿吨,为2020年各个试点交易所交易总量的3倍,成交金额将达60亿元。到碳达峰的2030年累计交易额或将超过1000亿元。国融证券的研报显示,预计全国碳排放权配额交易市场市值可能达到1500亿元,若考虑到期货等衍生品交易额,其规模或将达到6000亿元。

有公用事业行业研究员表示,开展碳交易对小型燃煤机组的影响相对较大,碳交易成本增加或将倒逼中小煤电机组加快淘汰。

而大型发电企业早已布局节能减排工作,不断提高清洁能源占比,未来因为纳入碳交易受到的影响或有限,甚至可能因为清洁能源占比高有多余的碳排放指标。

五大发电集团中,国家电力投资集团率先明确力争2023年在国内实现碳达峰,到2025年清洁能源装机比例达到60%。华电集团、大唐集团和华能集团均明确到2025年非化石能源装机占比要达到50%及以上。即使装机量最大、煤电机组占比最高的国家能源集团也提出了加大光伏装机规模的目标。

不夸张地说,在碳中和的主题下,受影响最大的电力股叠加估值低、涨幅小、机构配置少等特征,未来有几倍乃至十倍的空间。

有游资就曾表示,在国家出台一个大政策后,只有国资背景的公司炒起来才放心。

这里说的“放心”,绝对不只是指的背景深厚,也有弹性更好的预期。

相比民企的市场化来说,国企经过几轮改革后,并不缺干劲和动力,缺的是政策,政策来了,他们的效率提升的弹性反而更大。

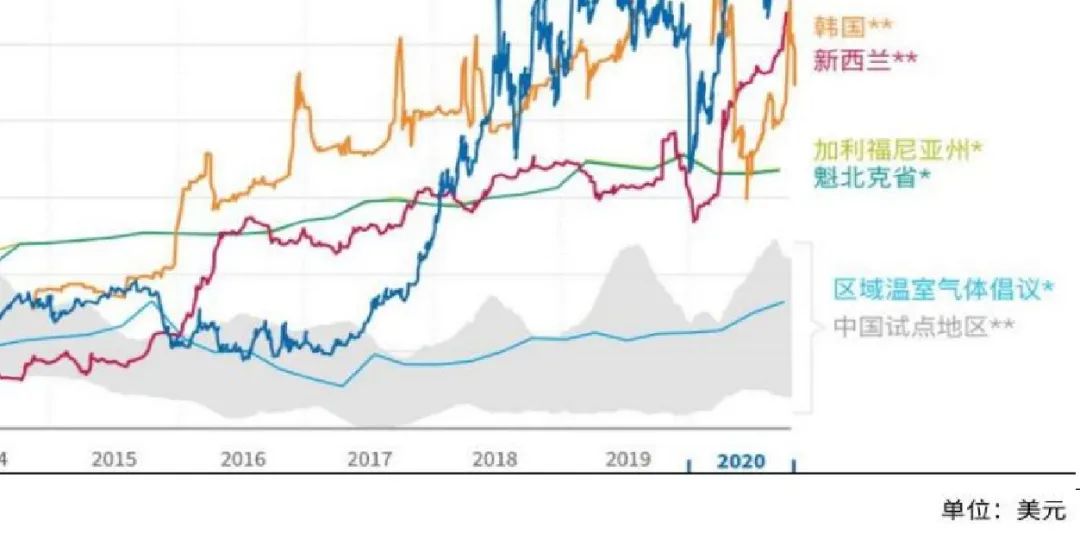

全球碳排放交易价格

经历了几年的价值投资的教育,很多散户投资者已经固化在“核心蓝筹永不亏钱”的思维中,而忽视了交投低迷的低估值冷门股,一旦插上政策的翅膀,一样可以来个戴维斯双击。

殊不知,这种静态和后视性的投资思维,会让投资者永远在追涨杀敌的贪婪恐慌中。

投资要有主见,但不要有偏执。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。