增收不增利,阿斯利康面临新挑战

编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

一颗颗承载着人们生命希望的药丸,不断地刷新着人类的寿命极限,每一次新药物的出现,都意味着一次突破。但药物研发周期之长、所需资金之大,都是普通人所无法想象的,因此每个地区对于新药物都有着几乎严苛的保护机制。

而在“天价药”这一分支下,几乎所有的药品都被外国药企所垄断,尤其是宇宙药企阿斯利康、辉瑞等企业,在罕见病、化疗药等方向,有着近乎于无懈可击的壁垒。在专利受保护期间,临床几乎没有任何选择。不过,在国内市场占据王者地位多年的阿斯利康,却有些偃旗息鼓了。

医保集采进行时,天价药被迫低头

居高不下的药品、耗材价格,让许多对此有迫切需求的患者,可望而不可即。相关部门经过多年的试点和调研,自2018年开始,便开始接连颁布集中采购实施方案,拉开了药品集中带量采购的序幕。

截至2023年12月,相关部门已完成了9批10轮共计374个药品种类的集采任务,节约了5000多亿的医保资金,这造福患者的举措,也赢得了许多的人的支持,但对于药企而言就并非是一件值得高兴的事情了。

当集采迈入常态化阶段之后,整个集采目录也随着时间的推移在不断变化,一些曾经令许多患者望而却步的天价药,也开始变得触手可及。可对于付出巨大的研发成本、市场成本的研发型药企而言,集采是一个机遇也是一个挑战。

以氟维司群注射剂为例,这一注射剂2022年在中国公立医疗机构终端的销售额超过9亿,原研厂家为阿斯利康,其占据的市场份额近七成。在集采报价时,其以2306元/支的价格提交报价,可国内正大天晴药业同规格报价为148.3元/支,价格相差15倍左右,阿斯利康丢失了集采这张大单,也情有可原。

但从研发型药企的角度思考,长达数十年的研发投入,以及无底洞般的市场推广费用,都需要仰仗产品在专利保护期内的营收,若骤然为了进入集采上量,而走上量大从优的发展道路,对后续所有的新药上市,都会造成一定的影响。因此许多药企不愿意进入集采大名单之余,甚至还发出了即将退出中国市场的声音。

可集采的寒风还在席卷医药行业之际,医疗反腐的浪潮又席卷而来,而且这次的波及范围之广、惩罚力度之大,是所有人都未曾设想过的。

但如果说医疗反腐是对整个行业的洗牌,对整个医药行业都有所冲击的话,那么理应所有药企都有不同程度的倒退。但放眼国内几大家跨国药企,只有阿斯利康的表现令人失望,增速放缓的同时,负面消息频出。

增速持续下滑,中国市场不甚乐观

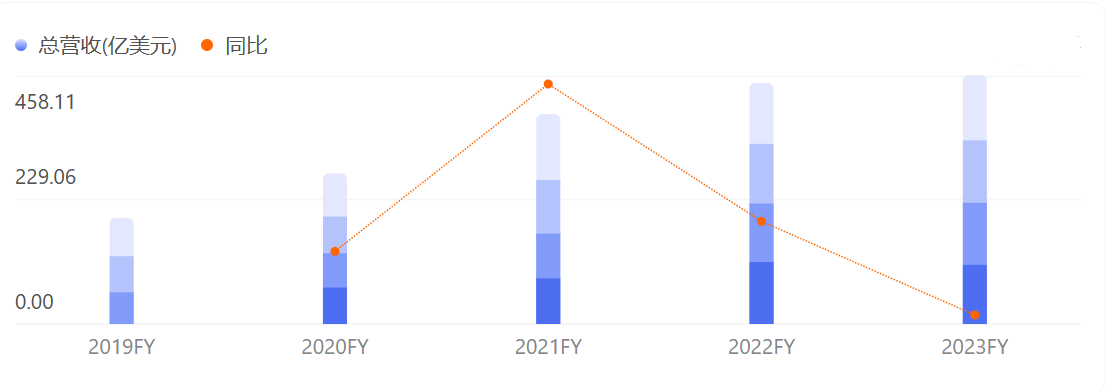

据阿斯利康近期公布的2023年财报数据显示,其在2023年实现了458.11亿美元的营收,同比增长3.29%。相较于2021年37.11%、2022年17.23%的增速,2023年阿斯利康的增长显然有些捉襟见肘了。

(图源:阿斯利康2019-2023年财报)

与此同时,根据相关数据调研机构显示,中国地区仍是阿斯利康的业务重心,中国地区营收占比达12.8%,但增速仅为7%。

仅从制药业务方面统计,默沙东在中国地区营收增幅达32%,大幅领先第二位诺华的17%;进军市场稍晚的诺和诺德、礼来,在中国地区的营收增幅也突破了两位数,达到了11%。

中国作为一个超级人口大国,其庞大的医疗资源需求自然令所有企业趋之若鹜,而面对这样一个充满想象力的市场,阿斯利康自然也不会放过,尤其是国产替代进口的基调在医药行业被吹响之后。

近年来阿斯利康在中国地区大刀阔斧地布局,无疑是将中国市场的战略地位,提到了一个新高度。

青岛高新区阿斯利康吸入气雾剂生产供应基地,总投资超7亿美金;在上海这一战略性极高的地区,与多家药企联合,在国内创新药领域进行前瞻性布局。但这些都难以磨灭其在华增长不断放缓的窘况。

在DRG政策开始逐步扩大试点范围后,许多医院纷纷都开始抛弃昂贵的高价药,这也是造成阿斯利康在大中华区增速仅有一位数的一大诱因,毕竟一旦费用超过了“一口价”之后,就要医院自负盈亏,这对于医生来说,是不可接受的。

与此同时,阿斯利康也有原研药企所独有的通病:喜欢在罕见病、孤儿药方面下手,成为第一个吃螃蟹的人。而这又带来了一个新问题:研发周期长,成本回收困难,资金成本过大。

而且就在近期,一罕见病药物宣布在国内退市导致数万名患者无药可用的尴尬,更是让市场开始反思,罕见病药物的市场需求能否撑起背后庞大的研发支出,更别说药品上市初期那庞杂的临床验证和市场推广费用了。

2023年阿斯利康年报显示,其营收大头依旧是肿瘤药物,占比37.43%,贡献了171.45亿美金的营收;而在罕见病领域的营收仅为16.95%,占据四大业务板块的末位。

但医药行业与其他产业所不同的是,其不仅要看重营收,还捕捉市场的需求,看到未来5-10年间,医疗领域的空白和大热趋势。这无疑对企业的高瞻远瞩提出了更高的要求。

当然,阿斯利康在2023财报中也着重强调了这一点:攻克乳腺癌将是阿斯利康未来的重心,这其实也和其最新上市的德曲妥珠单抗,乳腺癌靶向治疗药物,不谋而合。

可就在阿斯利康准备大展拳脚之际,医疗反腐的风潮就席卷而来。

被抓典型后,阿斯利康何去何从

近年,医疗反腐力度的不断加码,整个医疗行业都动荡不安。一些医院的院长相继落马、所有的进院申报都被无限期延后,科室的战战兢兢,通过日渐缩减的医疗费用中就能明显感知。

价格高昂的进口原研药和动辄上千、上万元的医疗器械自然成为了重灾区。但有业内人士介绍,其实早在科室严控耗占比的时候,这些价格不接地气的产品,已经开始走下坡路,除了一些不得不用的救命药、必需耗材之外,许多医生都是选择更具有性价比的国产替代为主。

从阿斯利康过往五年的净利润来看,也是在不断地动荡。阿斯利康在2020年收入大涨,利润率在2020年同比增长111.7%,但在2021年就因骗保丑闻,同比暴跌97.41%,可谓是一朝回到解放前。尽管2022、2023年阿斯利康开始大幅调整自己的业务部署,重回正增长,但造成的负面影响,始终很难消除。

2022年2月10日,相关部门就“阿斯利康骗保事件”,发布了《阿斯利康制药有限公司工作人员涉嫌骗取医保基金案件简要案情通报》。涉嫌骗保的产品是阿斯利康明星肿瘤药泰瑞沙(奥希替尼);同年4月,四川省也通报了两起涉及阿斯利康的骗保典型案例。

同年9月,阿斯利康医药医药代表为完成药品倍林达销售业绩,从药房大量购买药品倍林达,通过网络销售等方式非法售出,被罚没款合计近30万。

虽然阿斯利康相关负责人表示,阿斯利康将遵循相关法律法规,合理拓展中国市场。但怀疑的种子一旦种下,就无法停止生长,尤其是阿斯利康在中国的主力产品还多为肿瘤药的情况下。

阿斯利康骗保事件无疑给公司的声誉和市场地位带来了严重冲击,虽然公司在某些疾病领域有着较大的话语权,但在国产原研替代进口药品的风潮之下,其要稳住自己的业绩大盘,势必要做一些更为激进的市场销售计划。

据业内相关人士透露,阿斯利康医药代表的业绩压力是非常大的,而为了完成目标,代表们往往会各出奇招,甚至游走在灰色地带。在这为了业绩需要铤而走险,铤而走险后又被纠察出来的恶性循环之中,阿斯利康该如何破局,恐怕还不能是靠产品竞争力说话。

阿斯利康作为全球知名跨国药企,其虽然立足于资本社会,但作为医药行业的破冰者与领导者,其需要承担更多的社会责任,被抓典型之后的阿斯利康,恐怕也没有想清楚该如何走下去。

结语

无药可治的癌症,因为肿瘤化疗药物的出现,有了生还的机会;罕见病患者因为药企不计成本的投入,有了可以延续生命的机会。阿斯利康为人类疾病作斗争已经有25年之久,其为许多患者带来了福音,本该被人们、被市场所歌颂的药企巨鳄,也因为其骗保为自己抹上了一个污点。

面对复杂的医药市场,步步紧逼的反腐局势,阿斯利康的未来充满了迷雾。与国际市场走的是DIP模式所不同,国内的DRG部署也在进一步蚕食着进口药品的市场。不进集采目录、不参与医保报销的阿斯利康,又该何去何从,这也是许多跨国药企亟待给出答案的一个问题。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。