一家好公司(第719期)

漏掉了一家汽车零部件的好公司,新坐标。

看了眼财务面,完全值得深入。

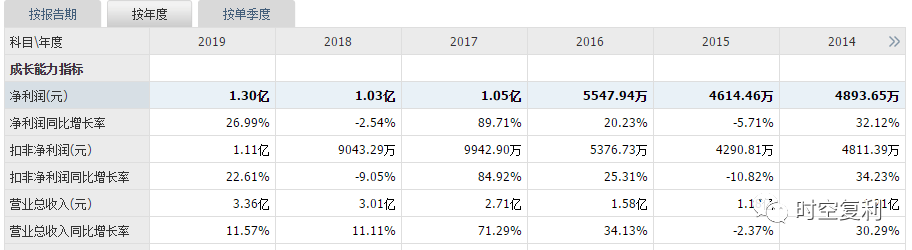

一、财报简介

明明是一家汽车零部件公司,但业绩增速竟然异常稳健,受到汽车周期的影响并不大。

或是一家小公司的缘故,基数较小。但能做到这一点,实数不易。

净资产收益率可观(在低负债的前提下),63%高毛利率,40%高净利率;

虽然能否长期维持尚需观察,已是难得。

更可贵的是,作为一家汽车行业的供应链,竟然10%低负债率,没有任何借款。

应收账款占营收比例并不高,有门道。

至于资本支出与净利润比率,符合该行业标准。

现金流匹配净利润,一份漂亮的财务面。

制造业做到这一步不容易,内功不浅。

二、公司经营情况

新坐标主营业务是精密冷锻件的研发,生产,和销售。

主要产品为气门组(气门传动组)精密冷锻件,以及其它冷锻件。

听着抽象,看图:

这种工艺细说复杂,简单说就是性能好,对于原材料、工艺、磨具的要求高,适用于批量加工。

意味着门槛高,最少小作坊无法生产。

这种零部件最核心的技术在于磨具的设计与制造,新坐标是该行业龙头。

据该公司自己的介绍,具备研发优势,工艺优势,质量优势,市场地位优势,客户资源优势。

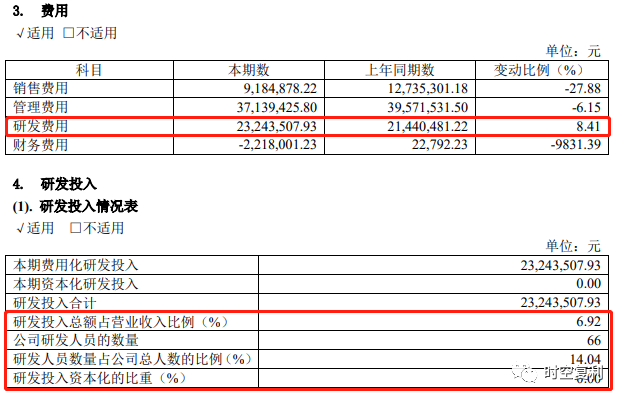

研发优势与工艺优势怎么观察比较简单:

研发费用总金额不高,占营收比例7%;高于福耀华域等。

研发人员总数量不多,66人。按比例,低于华域,高于福耀。

中规中矩。

至于其他优势,的确可以在前五大客户中见到。

供应链厂家有一个隐形优势,那就是客户用惯后,磨合成熟,轻易不会更换。

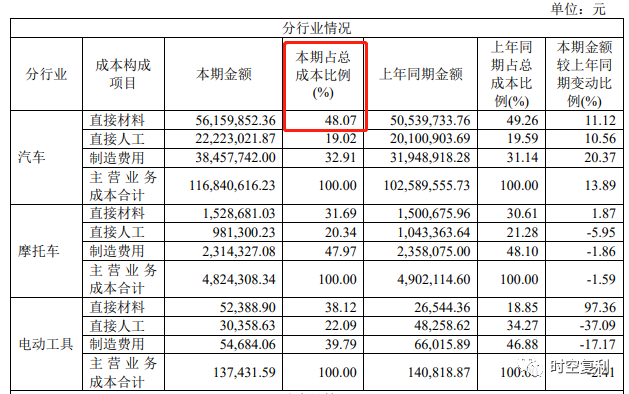

抛开行业周期影响,影响该公司的业绩波动非常大的因素是原材料成本。

这一块是需要重点关注的。

三、行业空间

冷精锻这一行,技术最成熟的日美德。

八年前,该行业资深人士表示:我国锻造行业距离发达国家落后15-20年。

八年过去了,人家也在成长,依旧存在很大差距。

这恰好也成全了行业潜力。

例如,国外一台普通轿车需要的冷锻件为40-45KG,我国不足20KG。

一倍空间。

该行业没有季节性特性,但具有行业周期性与区域性特性。

行业周期是汽车与摩托车的景气程度;区域特性为,该行业的相关配套,产业链,均在江浙沪区域。

四、估值举棋不定

新坐标,大行业,好公司;揭秘几角,基本面优异。

尴尬的是,解禁期后,高管们憋坏了。

真正重要的是,定位该公司是成长股,还是周期股。

该公司上市以来,业绩表现为成长股无疑。

但毕竟位于强周期行业,这部分能否通过行业空间补齐,尚需观察。

因为,成长股与强周期的估值,是不同的。

牛市如何逃顶,戳“免费送书”,读《价值投资常识》。

十年十倍,就在WX公号“时空复利”。点关注,不迷路。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。