汇川技术:A股最有华为基因的上市公司

作者为阿尔法工场特邀研究员

01 激荡历史

【1】带着华为基因出生

汇川技术(SZ:300124)的历史最早可以追溯到华为。

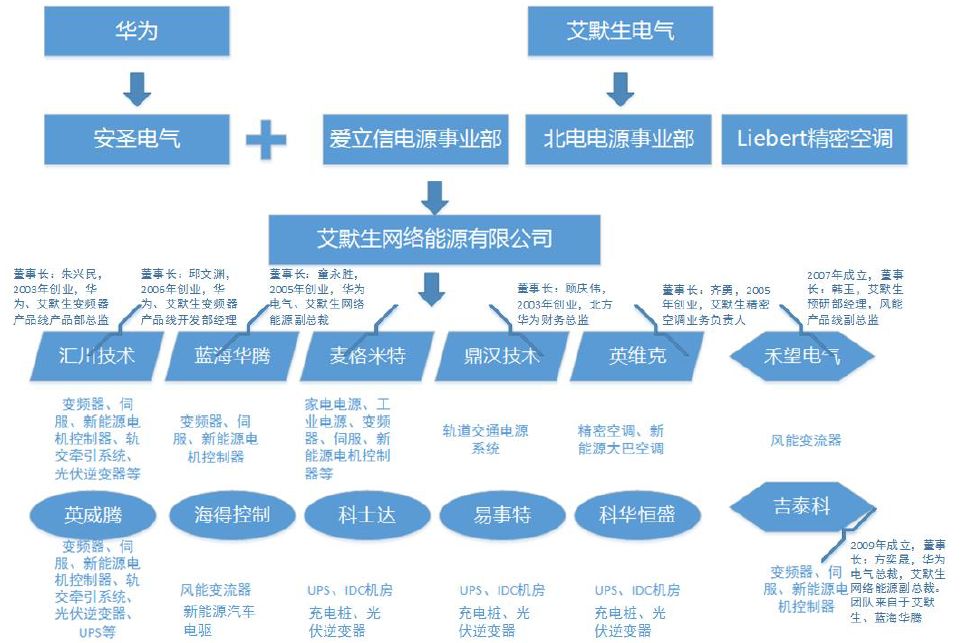

2001年,华为将安圣电气出售给艾默生,这一举动成了国内自动化公司草莽创业的源头。后续陆续有核心成员出来自己创业,涉及艾默生原有的产品包括、变频器、风能变流器,以及新拓展的牵引系统、伺服、PLC等等。

时至今日,与华为-艾默生团队相关的上市公司已超过10家,成为工控甚至电气电子行业中一股重要的力量。

图1:华为-艾默生系部分相关上市公司图解

资料来源:招商证券,点击可看大图。

时任安圣电气变频器产品线总监的朱兴明,在这项出售后不久选择离开,于2003年正式创办汇川技术。在汇川技术19位发起人中,16个人有华为的工作背景。

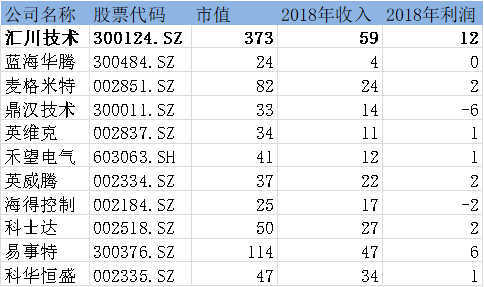

经过几年的积累,公司在2010年上市创业板。但是上市的2010年,公司收入仅6.7亿元,实现利润也仅2.2亿元。

经过8年的快速发展,汇川技术在这群华为系公司中脱颖而出,成长为国内工控自动化绝对龙头企业,2018年公司实现收入59亿元,利润12亿元,当前市值也高达378亿元(截至2019年6月10日)。

图2:汇川技术成为国内工控龙头

资料来源:Wind,点击可看大图。

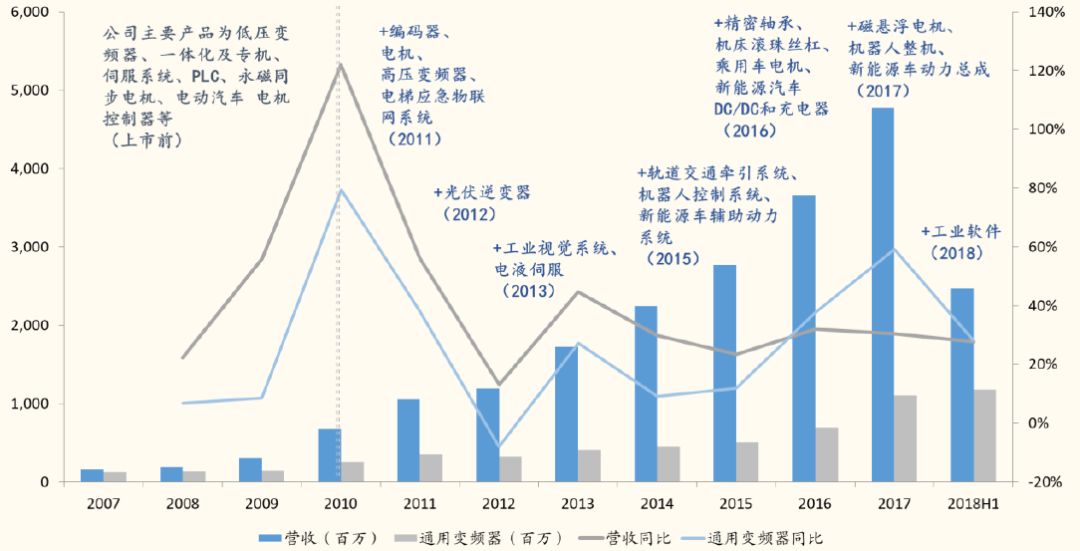

【2】成长大事记

汇川15年的创业史,一步一个脚印成长为国内工控龙头,厘清其发展历程对于理解公司现阶段的战略布局和长远的发展至关重要。

(1)第一桶金:低压变频器的突破。

20世纪初,外资垄断了国内的自动化市场,汇川押注矢量变频这一技术方向,在此基础上推出了NICE3000电梯一体化控制器,这款产品将设备现场安装工期缩短了一半,解决了用户痛点。

这个爆款产品成为公司初期的立足之本,并借助国内房地产的大发展带来的电梯火爆行业,赚了个盆满钵满。

时至今日,变频器仍是公司最重要的收入来源,2018年变频器收入28.4亿元,占总收入的48%。

(2)巨头初长成:进军伺服系统。

公司并没有躺在自己低压变频器的成长上面睡大觉,而是逐渐扩展自己的商业版图。因为自动化行业的特点是大而散,涉及的产品种类繁多,单一产品是不足以支撑一个企业长大的。

2008 年公司将伺服系统提升至核心战略地位,并开始拓展PLC(可编程逻辑控制器)业务,2013年公司通过收购宁波伊士通加强在电液伺服竞争力。

当前公司伺服产业链齐全,伺服电机、伺服驱动、编码器三大件均可自产,成为国内伺服系统的领军企业。

作为二次创业的方向,伺服成为公司上市后增长最快的业务之一,2018年伺服业务实现收入12亿元,较上市时(2010年)的1亿元增长了超过10倍,伺服系统毛利率多年来高而稳,维持在43%以上。

(3)横向拓展:成就工控自动化龙头。

如果研究海外的工业自动化巨头(如西门子、ABB、施耐德、发那科等等),就可以发现其都是通过多元化发展最终成长为行业巨无霸的。

汇川技术除深耕工业控制之外,还布局了新能源电控、工业机器人和轨道交通牵引系统。

公司2008年开始进军新能源车电控领域,2015年下半年随着新能源商用车市场的爆发,公司迅速斥巨资进入新能源乘用车领域,形成了当前“电机+电控+变速箱”的动力总成系统能力,成为中国新能源汽车电机控制器最大份额的供应商,也是宇通客车独家供应商。

2014年正式通过生产机器人控制系统等核心零部件的方式进入机器人领域,布局的核心部件包括控制器、机器视觉,机械传动部件、高精度滚珠丝杠。

2015年10月,汇川技术收购江苏经纬51%股权,进军轨道交通市场。苏州经纬技术来源于捷克的斯柯达电气(SKODA)。

至此,汇川技术正式成为国内领先的综合性工控自动化的绝对龙头企业。

图3:汇川技术的发展历程

资料来源:Wind,国金证券,点击可看大图。

02 核心看点

【1】稳定的管理团队

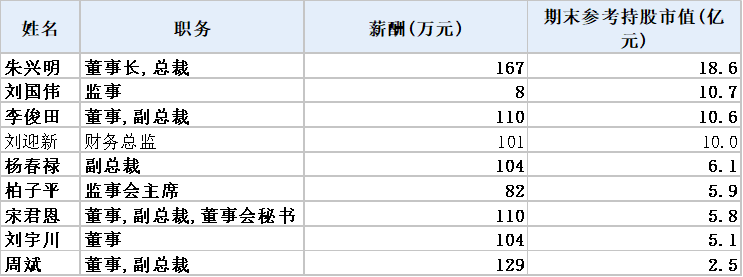

拥有华为基因,公司目前仍保留创业团队大部分成员,且给予了足够的激励。以2018年年报披露的9个最大的个人股东来看,除了财务总监刘迎新外,其他的8人朱兴明、刘国伟、李俊田、杨春禄、柏子平、宋君恩、刘宇川、周斌均是一起创业的元老,持股市值都在2亿元以上,董事长朱兴明并未拥有绝对领先的控股比例。

且上市以来,公司公推出三期股权激励绑定核心员工利益,(2013、2015、2016年),针对的对象是公司中高层管理人员、核心技术人员,人次超过1000。

笔者认为,对于这种靠研发突破技术壁垒、靠销售渗透下游行业的民营企业,激励机制是极其重要的,在动力和能力上助力公司不断成长,因此管理层结构和激励机制成为公司重要看点之一。

图4:汇川技术高管薪酬与持股(2018年年报)

资料来源:公司公告,点击可看大图。

【2】技术实力

公司掌握核心技术的自动化产品有矢量变频器、伺服系统、PLC、编码器、永磁同步电机等,而且靠着稳定的产品性能,下游客户粘性很高(这对于自动化这个生意来说是很重要的)。

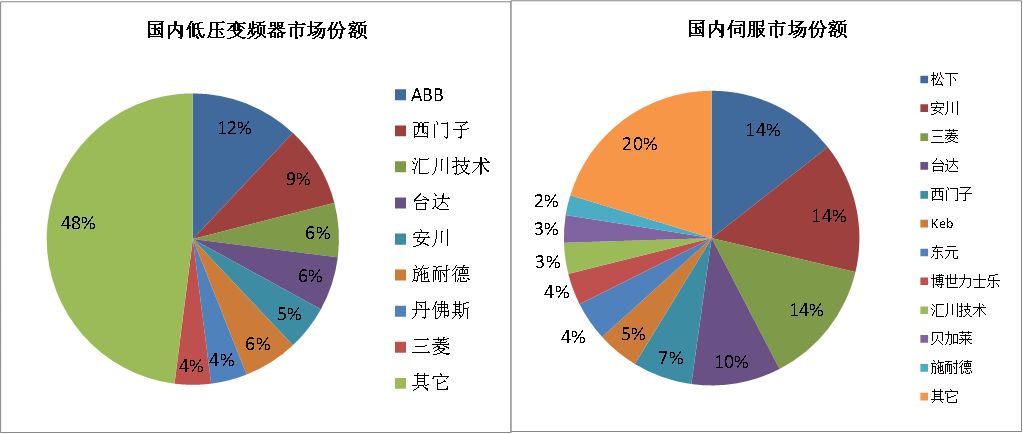

汇川技术也成了国内唯一一个再低压变频器和伺服都成为国内第一的品牌,并具有和外资巨头一较高下的实力。

图5:汇川技术两大核心产品均为国内品牌第一

资料来源:工控网,点击可看大图。

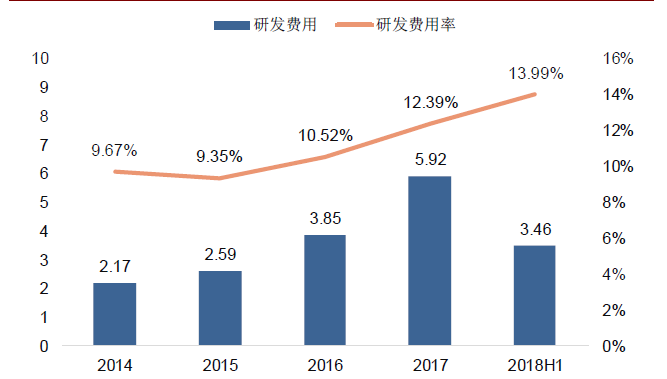

而技术领先的背后,靠的是多年矢志不渝的高研发。近五年,不仅公司的研发费用率每年都维持在9%以上,还有上升的趋势。

尤其是以2018年为例,工控行业景气度并不算高,以及新能源业务下游都遇到了回款困难(众多产业链企业因此在18年年报是计提了大量的坏账或者进行了商誉减值。),而汇川技术18年利润才12亿元左右,却拿出了7个亿做研发。

图6:汇川技术研发费用节节高升

资料来源:公司公告,点击可看大图。

【3】多元化的平台价值

由于国内众多上市公司的历史都不长,很多都是一个领域都还没吃透,再加上经过15年的外延并购潮,18年大量的业绩对赌不及预期,一众公司进行了商誉计提减值,因此资本市场并不喜欢主业多元的企业。

但实际上,工业自动化行业拥有其特殊性。比如其中较大的细分领域伺服系统国内市场规模也就才100亿元左右,而整个中国的工控行业市场有1800亿元,主要是细分品种太多。

而且工控产品的下游涉及到几乎所有的工业生产,因此工控企业基本上成为最懂工业的公司,存在横纵向扩张的能力和动力。

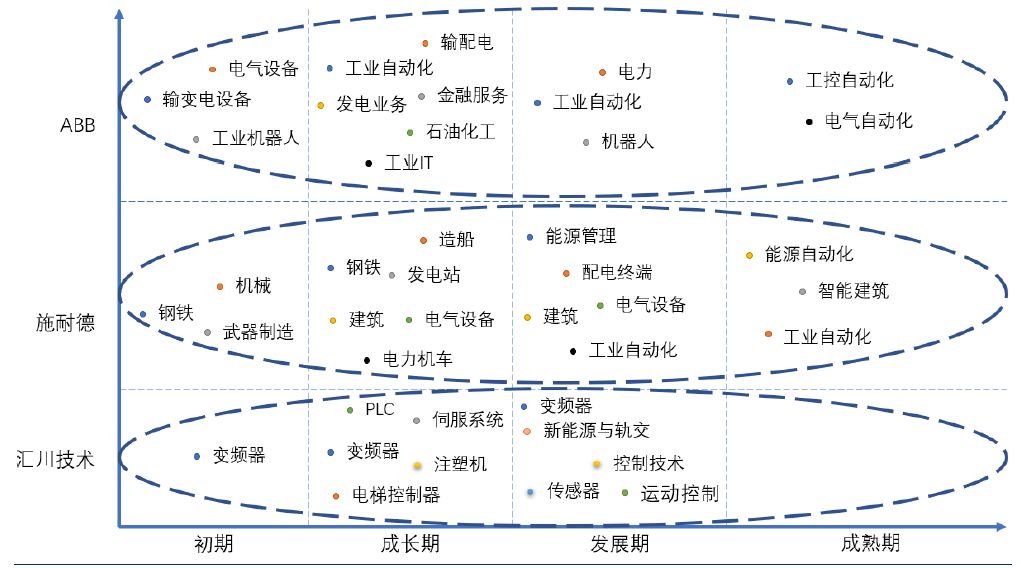

汇川技术作为国内布局完善的工业控制平台化龙头,目前主要布局“工业自动化&工业机器人、新能源&轨道交通”两大发展方向。这种多元化不应该被折价,而对标海外工业自动化龙头的发展历史来看,应该享受估值溢价。

图7:汇川技术与海外工业自动化龙头对比

资料来源:中信证券,点击可看大图。

【4】长期成长空间

不仅仅是对标海外工业自动化龙头,汇川技术也是国内最有可能享受到工业互联网行业发展红利的龙头企业之一。

从工业互联网平台的功能框架来看,汇川技术在边缘层技术实力已经相当深厚而且在不断的夯实当中,而且公司正积极向平台层拓展。

汇川瞄准工业互联网,加大对软件、云计算研发投入,目标发展成工控服务解决方案提供商,打开成长天花板。

公司在2017年就提出“一轴一网一生态”战略,其中“一网”就是以EtherCAT总线为核心,服务于智能制造体系的互联互通,从底层的工业总线到工业以太网、工业互联网编织一张面向工业自动化未来的智慧工厂的大网。

2017年9月,公司正式推出工业互联网平台汇川工业云,为企业提供智能化解决方案。

这也是全球工业自动化企业下一个竞争的战略高地——全球电气四大巨头GE、ABB、施耐德、西门子分别推出了GE Predix平台、ABB ABBAbility平台、施耐德电气Eco Struxure平台、西门子MindSphere平台。

图8:工业互联网平台功能架构图

资料来源:工业互联网平台白皮书,点击可看大图。

03 跟踪要点与估值探讨

【1】跟踪要点

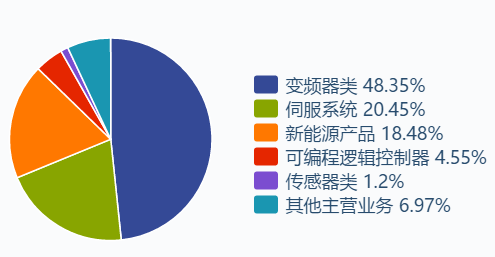

虽然公司现阶段非工业自动化占比提升,主要是受到新能源业务和轨道交通业务占比提升的影响,但以最新的2018年年报数据来看,公司工业自动化产品(变频器类、伺服系统、可编程逻辑控制器,传感器类)占比仍有75%,因此工业行业的景气度仍是对公司业绩影响最大的变量。

图9:公司业务占比(2018年)

资料来源:Wind,点击可看大图。

因此,汇川技术因此可以视为工业行业景气度的“晴雨表”,更为准确的说,是工业景气度的“温度计”。

理解了这一点,就会明白为什么看起来是具有高成长性的汇川技术,为什么会呈现周期性的特点(比如2012年公司利润曾出现负增长)。

正因为工业自动化业务仍是影响公司最主要的板块,PMI指数(经理人采购指数)成为最直接也最重要的观察指标。复盘上市以来PMI指数,基本上每次PMI的向上拐点都提供了极好的买入机会,也可以看到PMI处于荣枯线以下(PMI<50)基本上是公司股价的底。

图10:汇川技术股价走势与PMI指数关系

资料来源:Wind,国家统计局,点击可看大图。

公司另外两块业务,新能源汽车由于下游主要绑定宇通客车(SH:600066),因此主要需要关注宇通客车的订单和回款情况。轨交牵引系统业务主要由子公司江苏经纬完成,这项业务是订单制,因此关注行业景气度和公司的拿单情况即可。

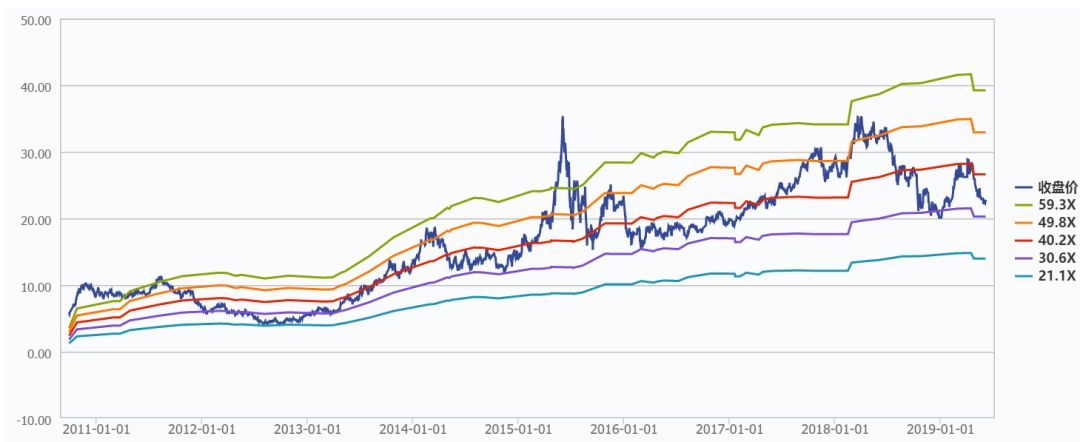

【2】兼论估值

汇川技术从来不是一支便宜的股票。公司上市之后,整体估值波动区间在30-50倍市盈率之间,处于稳定高位。

图11:汇川技术是一支估值偏高的股票

资料来源:Wind,点击可看大图。

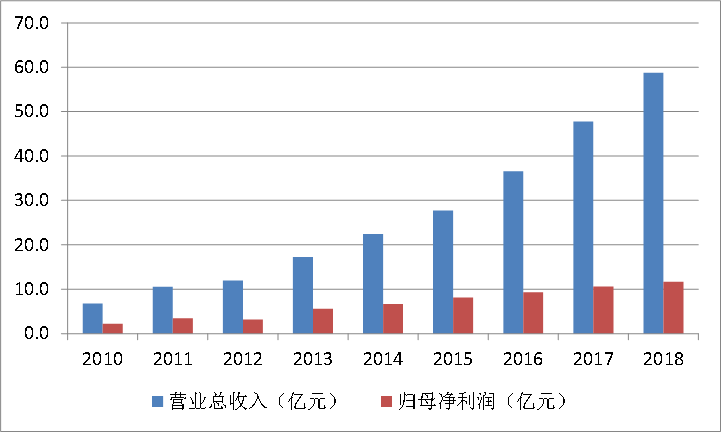

回顾历史,汇川技术作为一个大牛股,上市以来给投资者的收益都主要来自公司的业绩增长,而非估值扩张。2010-2018年,公司收入年复合增速为31%,利润年复合增速为23%。

图12:汇川技术上市以来收入利润保持平稳高速增长

资料来源:公司公告,点击可看大图。

理解公司的估值中枢:公司估值较高,主要由于工业自动化在中国仍是一个成长性很高的行业,即使放眼世界也是如此;同时,汇川做的主要是核心部件,具有技术壁垒,因此估值较高。

判断公司估值是否合理:笔者认为,随着公司多元化发展的深入,可以用分部估值的思想来看待公司的估值。

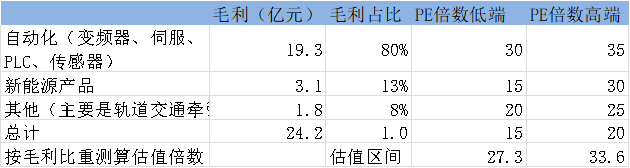

主要计算过程如下:

(1)公司的工控自动化业务仍处于成长期,未来3年的复合增速应该会维持在25%以上,再加上护城河较深,合理保守的估值区间应该在30-35倍市盈率。

(2)新能源业务往往是拉低公司估值的一块业务,对标电机零部件企业长鹰信质,其历史估值区间在15-30倍市盈率。

(3)轨道交通业务,国内比较纯的做轨道交通牵引系统的是在港股上市的中车时代电气,其估值区间是15-20倍市盈率,考虑A股的30%的溢价,这块业务可以给的估值区间是20-25倍市盈率。

(4)用毛利角度近似替代净利,隐含假设是各业务三费率一致。虽然这一假设显然不成立,但是没有更多细分数据的前提下,比用收入拆分更准确一些。

(5)按照毛利比例,可以各业务估值权重,计算得到公司合理估值区间为27.3 -33.6倍市盈率。

图13:汇川技术分部估值主要假设

资料来源:公司公告,点击可看大图。

(6)由于上述计算用的是2018年的财务数据,而市场看前瞻数据。Wind一致预期为公司2019年归母净利润同比增长17%,笔者此处用15%代替,即将步骤(5)得到的估值倍数除以115%,得到公司2019年合理保守估值区间为23.8-29.2倍。

如前文提到,PMI是观察公司最为重要直接的指标,5月份国内制造业PMI仅为49.4,再次回到荣枯线以下,因此判断制造业景气度何时探底将有助于判断短期买点。

此外,如果由于负面事件冲击导致公司股价短期较大幅度的回调,则可能是砸出来一个“黄金坑”,届时买入的确定性就更强。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。