张裕:平凡才是唯一的答案?

作者为阿尔法工场研究员

导语:张裕的市值故事,在竞争环境和生意模式相继发生翻天覆地般变化后,直接被推至衰退的轨道中。

到今年年底,张裕(SZ:000869)上市时间就整20年了。

如果将这20年历史从中等分,我们就可以清晰的看到,2010年之前的张裕和2010年之后的张裕,模样竟是如此迥异。

这两个阶段中,张裕的竞争环境和生意模式相继发生了翻天覆地般变化——尤其后者(生意模式)的彻底逆转,直接将其推至衰退的轨道中。

对于这样一家有百年历史积淀且曾有大好前途的本土葡萄酒品牌,张裕近10年以来的低谷境遇着实让人唏嘘。

本报告试图通过对张裕增长和衰退路径的复盘,为更多上市公司管理者及投资者提供一则有益的案例参照或启示。

辉煌十年:手握定价权,市值增长73倍

2000至2010年间的张裕,是一家垂直一体化的品牌葡萄酒酒商。这一期间内,它的高盈利能力,来自于品牌定价力和规模效应的双击。

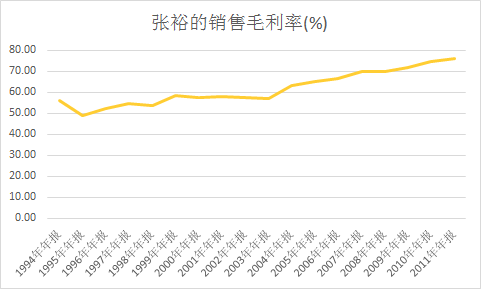

翻阅其历史资料可知,从1994年开始,张裕便逐渐拥有并保持着近似奢侈品般的高端品牌本色,毛利率逐年上涨。

奢侈品的竞争优势在于,定价提升轻松平常,可以不断提价赚取更高的盈利——张裕彼时接近80%的毛利率恰证明了这一点。

(点击可看大图)

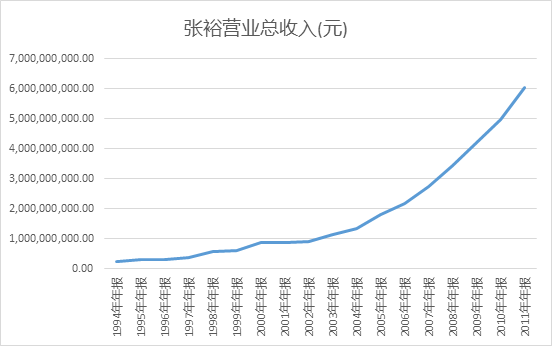

凭借解百纳等明星产品线的打造,张裕的营收增速高的惊人:年化复合20%+的营收增长率,直接塑造了中国市场超级葡萄酒巨头;1994年到2011年营收增长接近30倍。

在毛利逐年走高的情况下,利润更是超高速增长:

(点击可看大图)

实现这一惊人曲线的内核,是张裕的良好的品牌运营能力——众所周知,消费品行业各细分赛道领导者们的杀手锏,无不都是品牌建设与维护带来的知名度与美誉度,进而使结出“溢价力”(也可以称为定价权)这枚令同行垂涎的果实。

提升定价能力,凭借更高利润率带来更高品牌投入,消费者更热爱,实现更高利润和更强的投入,——这一所有消费品品牌追逐的正向循环,我们在股价一路向北的可口可乐(NYSE:KO),茅台(SH:600519)和五粮液(SZ:000858)身上都曾见识过。

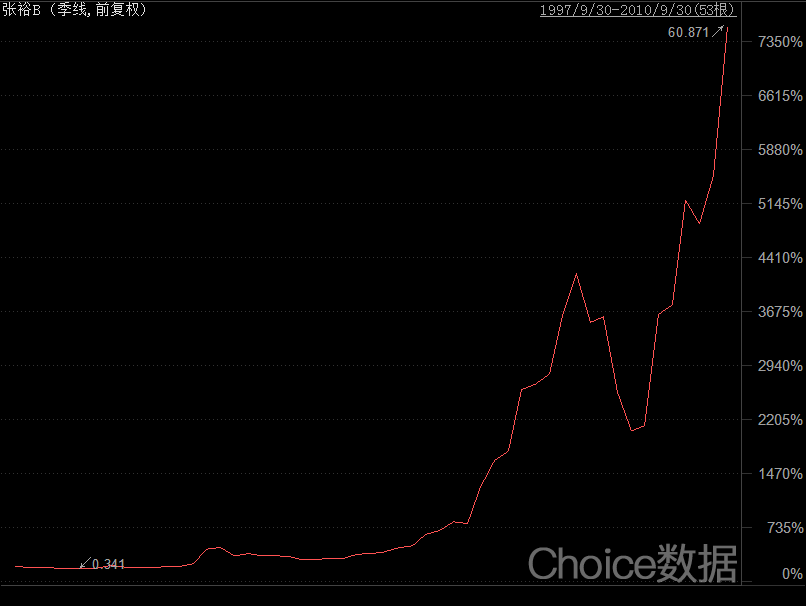

张裕也不例外,这一进程中的它,股价一路飙升,净资产收益率也升至极高位置,自然也就推升股价到了惊人的高位:到2010年三季度,张裕总市值已经接近600亿,从上市日增长了73倍。

(点击可看大图)

衰退十年:供需两端剧变,市值缩水2/3

如果故事到此戛然而止,张裕的市值故事简直是完美的代名词:奢侈品龙头、消费升级概念、十亿国人的市场、人均葡萄酒消费处在低位……这一切似乎都预示着张裕伟大的前景。

剧情的急转直下要从2012年开始说起:

随着反三公消费的政策压力开始,高端酒消费在2012年经历了短暂的下行周期。不光是张裕,茅台和五粮液的定价泡沫也突然开始破裂,高端葡萄酒、高端白酒、高端餐饮行业的营收数字同步断崖式下跌。

沉沦自此开始,高估值和业绩下滑对张裕形成了经典的“戴维斯双杀”,股价从2011年的85元跌至2014年的22元。自此,这家曾经的本土高端葡萄酒龙头,开始了漫长业绩与股价探底之旅,迄今其200亿出头的市值仅为高峰时期的1/3。

如果仅是如此,实不足以解释在茅台和五粮液股价后续纷纷创下新高背景下,张裕为何仍低迷不止。

真正使其遭受重创,在其已经流血不止的躯体上重重插了一刀的,是2012年开始逐渐启动的自贸区协定的启动:

继2012年新西兰葡萄酒享受零关税待遇后,中智、中澳自贸区协定的签订标志着智利葡萄酒、澳大利亚葡萄酒将分别在2015年和2019年享受零关税待遇。

如果说新西兰葡萄酒进口量有限,不足以影响国产葡萄酒品牌命运的话,那么作为位列进口量前三位的澳大利亚和智利,则在享受零关税待遇后加速推动国内葡萄酒市场的洗牌。

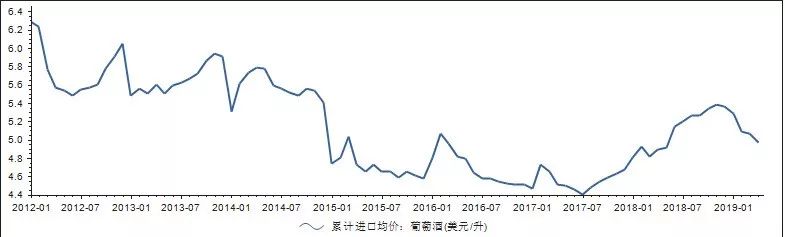

果不其然,2014年之后,葡萄酒进口价格开始迅速下降:

(点击可看大图)

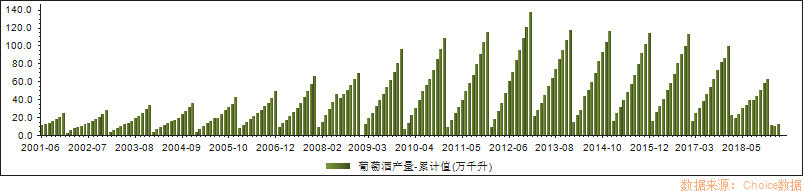

随着进口关税的降低,低价高质的进口葡萄酒不断冲击中国市场,国产葡萄酒的品牌定位变得愈发模糊:

本土葡萄酒与进口葡萄酒在品质和消费者认知上天然存在差异,而价格的迅速下调给前者带来的则几乎是灭顶之灾,成本差异和品牌偏好让本土葡萄酒产量开始逐渐萎缩。

(点击可看大图)

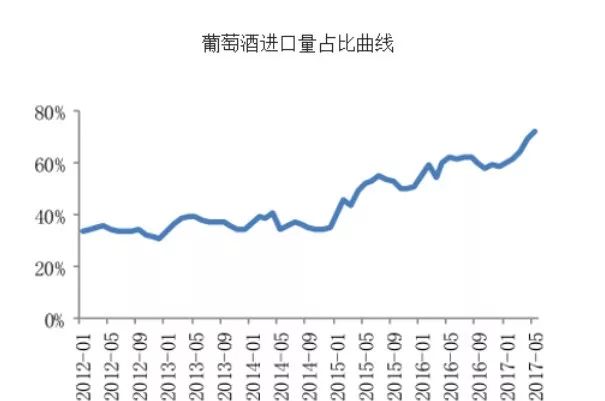

随着公务消费的消退和大众消费的崛起,更年轻一代消费者开始接受了葡萄酒消费领域的平民化趋势,他们对低成本的进口葡萄酒充满热爱,继续促动葡萄酒的大众化消费品趋势愈发明显,这使得进口葡萄酒市场占比开始快速提升。

(点击可看大图)

广东省酒类行业协会会长朱思旭曾如是说:“2005年以前,广东葡萄酒市场国产占90%,进口占10%。经过2008年香港零关税、2009~2011年名庄酒的疯狂,市场历经暴利、投机、理性的历程,目前市场国产占30%,进口占70%。”

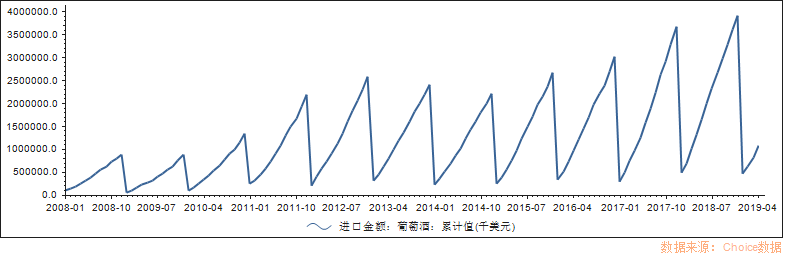

葡萄酒总消费量快速崛起,却无法转化为本土制造商的利润,反而是进口取代国产的趋势越来越明显。这一供需两端同时发生的巨大变化,使得张裕为首的国产葡萄酒品牌商陷入两难局面:

一方面是,奢侈品倾向的张裕原来的明星产品线,在进口葡萄酒的对比之下,消费者不再买账,定价能力无法存续;另一方面是,在产品力下滑的情况下,张裕开始不断并购海外酒庄和寻求代理权,来补充自己的产品线。

不过,这一解决方案的缺陷非常明显:

首先,这样一来,张裕已经没有了明确产品定位:定价能力和消费者的心智份额都开始迅速下降,原来的聚焦的产品线变得越发分散;其次海外并购和代理使得张裕开始变成了代理模式。

其次,生意模式从品牌商定价能力增长的轻松愉快,逐渐转向渠道管理和供应链并购的沉重不已。

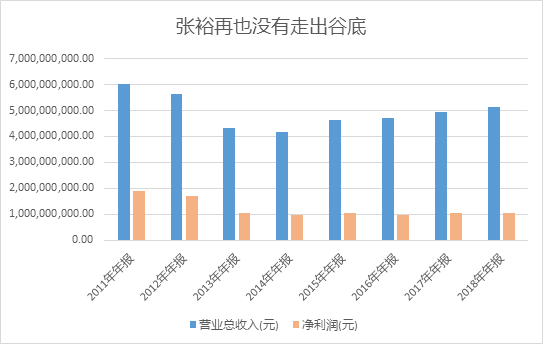

这样的转变,才是张裕,或者说整个国产葡萄酒行业生意模式衰退之后再也没有走出低谷的核心原因。

(点击可看大图)

启示:不要轻易低头,皇冠会掉

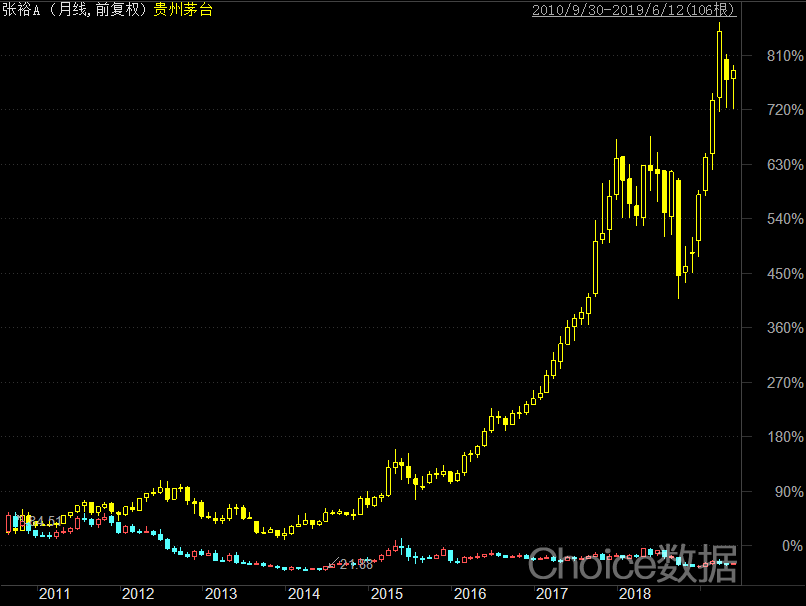

(点击可看大图)

2010年至今,茅台股价已经涨了8倍,张裕则下跌了50%。

茅台经历了反三公消费,塑化剂风波之后,业绩随即走出低谷并继续爆发式增长,茅台在消费者心目中的地位不仅没有下降,反而与日俱增。

而张裕未能有效应对同质化产品的冲击,而是直接“缴械”式放弃了自己过去百年以来一贯的品牌高端化信仰,使其不仅在消费者心目中地位变得愈发模糊,而且生意模式也发生了细微但是意义深远的转变:

在国产葡萄酒定位下行和消费者自然选择的裹挟之下,张裕定价能力的极度弱化,最终使张裕葡萄酒变成了大众消费酒精饮品。

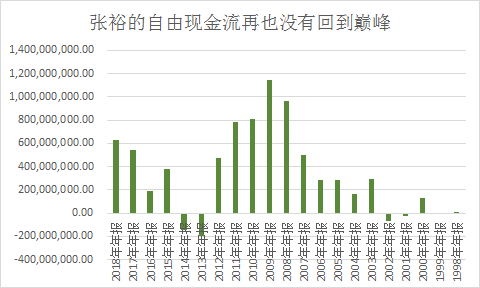

同时,张裕越来越长的产品线,不断收入囊中的酒庄和越来越高的资本开支,从品牌商转为半代理半品牌公司,亦使整个生意模式的资本回报率呈无法避免的下行之势。

(点击可看大图)

总结来说,从高端自有品牌的强定价能力、高自由现金流生意模式,转为半代理半大众品牌的低增长、低自由现金流生意模式,一旦品牌开始走向衰退,任它是曾经的消费品龙头,其基本面亦再难扭转——这也印证了这么一句话:不要轻易低头,皇冠会掉。

尽管其间饱含着诸多现实无奈,但如是运营逻辑的变化,最终使得张裕无论是增长还是盈利能力都无法再回到巅峰状态。中国消费者的对奢侈品强劲购买力,中国奢侈品市场高速增长,亦从此与张裕失去联系。

在定价更理性的B股中,张裕B(SZ:200869)当前的估值仅为9.6倍PE(市盈率)。这清楚的反应投资者的心理预期:张裕的美人迟暮状态已经难以避免的长期化。

难道,对于曾经拥有一切的张裕来说,平凡才是唯一的答案?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。