汇量科技:移动广告技术龙头的升级之路

移动应用广告市场增长快但碎片化,看好汇量科技所处的中长尾流量市场。与同行对比中估值最低,值得关注。

8月31日,汇量科技(01860.HK)有限公司发布了2021年的中期业绩公告。

2021年上半年营业收入3.07亿美元,同比增长15.3%;毛利4242万美元,同比减少27.2%;净亏损3877万美元。

其中2843万美元亏损是由于1月份发行的一笔价值3千万美元的3年期可转债的衍生金融负债公平值变动造成的,去年同期净利润为1309.8万美元。

可以看到,在公司利润减少的同时,公司的营业收入仍在增长,随着业务更多从非程序化向程序化平台转移,营业收入的质量也在不断提升。

作为移动互联网技术平台,汇量科技的各项运营指标也在同步提升,如Mintegral平台客户留存率、开发者数量、开发者留存率、GA平台合作游戏开发者数量、GA覆盖月度活跃用户数量等,都在稳步增长中。

汇量科技的业务包括广告技术业务、数据分析业务、云计算技术业务三大板块,三项业务无论是所处的行业,还是汇量科技自身所拥有的技术和平台优势,都不乏亮点:简言之,汇量科技属于高成长领域的科技平台公司。

01

移动应用广告市场增长快但是碎片化,看好汇量科技所处的中长尾流量市场,与同行对比中汇量科技估值最低,值得关注。

移动应用生态系统,在过去的20年中加速发展,成为我们生活中不可或缺的一部分。2020年有1400亿全球下载,相当于每秒4000次的下载。

根据Statista对行业增长的预测以及汇量科技管理层对游戏行业数据分析需求规模的评估,到2024年,移动应用生态系统总市场的规模将超过2000亿美元。

其中,全球应用内广告总收入,根据IDC的数据,2020年为1010亿美元。根据艾瑞数据的测算,全球移动应用广告市场的年化复合增长率达16%。移动应用广告市场,属于规模大、增速快的市场,市场前景广阔。

移动应用生态系统规模庞大,但市场高度分散,生态系统非常碎片化。在谷歌Play Store中有超过287万的应用程序,在Apple App Store中有196万的应用程序;其中,有130万款游戏可供移动互联网用户选择。

高度分散化的市场中,有近500万个移动应用程序。如何在拥挤的市场被发现,就成为移动开发者要解决的难点和痛点。

以汇量科技为代表的移动应用开发者技术平台,就是为解决移动开发者的难点和痛点服务的。

移动广告技术平台通过提供移动开发者所需要的SaaS工具矩阵,基于营销推广的效果,收取广告费用,效果是根据为移动应用开发者获取的用户数量(即用户下载或安装其应用程序的数量)来计算的。

移动广告技术平台排名全球前六的分别为Google, Facebook, IronSource, Unity,Applovin和汇量科技(Mintegral)六家,汇量科技的排名是全球第6、中国第1。

其中Google和Facebook属于头部流量市场,另外四家属于中长尾流量市场,因此汇量科技的竞争对手主要是IronSource, Unity和Applovin三家。

由于以中轻度游戏为代表的数字内容不断创新难以被巨头垄断化的特征,以及全球范围内对巨头的不正当竞争行为不断加强监管的背景下,长尾流量市场的增速比头部流量市场的增速更快,因此中长尾流量市场的四个玩家都处于快速增长中。

汇量科技在港股上市,另外三家在美股上市,我们可以从市值、市盈率、市净率、市销率、财务指标等,比较一下三者的估值:

资料来源:公司公告,阿尔法工场研究院

第一,Applovin的市值是汇量科技的18倍,IronSource的市值是汇量科技的6.5倍,汇量科技对比自己的竞争对手,市值明显偏小;

第二,由于亏损、市盈率TTM无法比较,市净率和市销率汇量科技都是最低的,Applovin的市销率是汇量科技的4.3倍,IronSource的市销率是汇量科技的7.9倍。

第三,从相同市值含有的毛利和营业利润来看,汇量科技也是估值最低的。

所以,在与同行的对比中,可以发现,汇量科技是移动广告技术平台中估值最低的标的。

作为移动广告技术平台,汇量科技和和Applovin、IronSource、Unity有两个相同点:

第一,中长尾流量市场本身在快速增长。

第二,与广告位紧密对接,广泛使用SDK工具包,平台能力也在不断增强,受到大多数中小型APP开发者的青睐。

汇量科技和Applovin、IronSource、Unity也有两个不同点:

第一、和前两者相比,汇量没有游戏发行业务,是纯第三方平台,是中立的。不和客户直接竞争,而是构建工具生态服务客户的增长策略,因此能够更被客户所信任。

第二、和这些聚焦欧美市场的公司相比,汇量的市场覆盖更广,客户端来看,有大量的中国客户,从流量段来看,有很多发展中国家地区的流量,这些都是西方公司比较难服务好的市场。

以上比较了汇量科技和竞争对手的估值差距、战略方向,市场覆盖的异同点。

估值的巨大差距,究竟是美股市场和港股市场的差别,还是投资者情绪阶段的不同? 市场存在理性的成分,也存在非理性的成分。这种估值的巨大差别是否合理,每个投资者都可以有自己的思考。

02

广告技术业务加速向程序化转型,Mintegral增长趋势迅猛,营收质量不断提升,通过第三方权威认证和建模方式创新有助于提升长期竞争力。

广告技术业务是汇量科技的主要业务,主要分为Mintegral平台业务和Nativex平台业务,Mintegral为核心业务平台。

1. Mintegral

程序化营销平台,链接了大量碎片化的中小型移动应用开发者,采用云原生架构,日处理广告请求超1000亿次,处理预测超过10万亿次。

Mintegral通过扩大中小型移动应用开发者的移动流量的聚合规模和利用自主迭代的机器学习算法,不断提高分发和变现效率,优化客户营销投入的经济效果。

从商业模式角度,Mintegral平台聚合的移动流量的扩大,与吸引及留存客户并提高客户预算增长的能力具有相互促进性。长期来看,平台的流量、客户数量及其预算投放金额,以及算法能力三方持续共同增长。

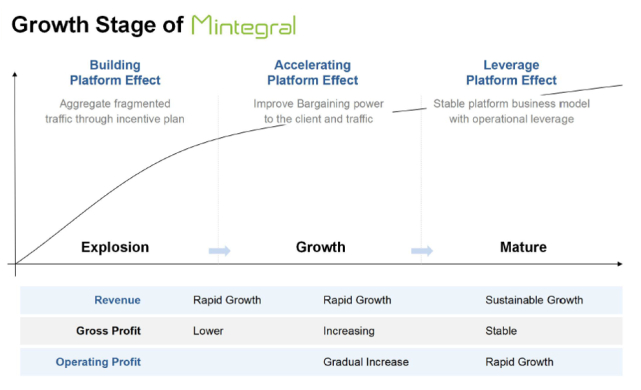

如下图所示,Mintegral平台的发展阶段可以分为构建平台效应、加速平台效应、杠杆平台效应三个阶段。当收入规模和单个客户收入规模的增长到一定阶段,平台的研发和销售费用开始成本边际递减,将形成杠杆平台效应。

资料来源:公司公告

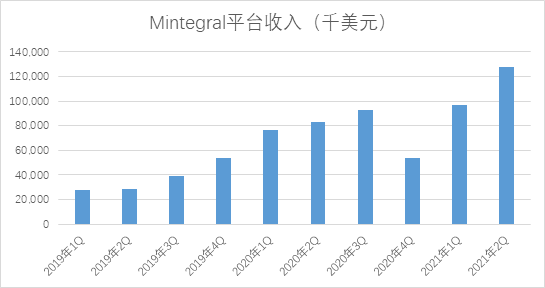

Mintegral平台每季度的收入,呈现出增长趋势:

资料来源:公司公告、阿尔法工场研究院

2. Nativex

综合性营销平台,既包括全球移动端大媒体开发者的程序化营销平台,也包括传统非程序化营销平台。

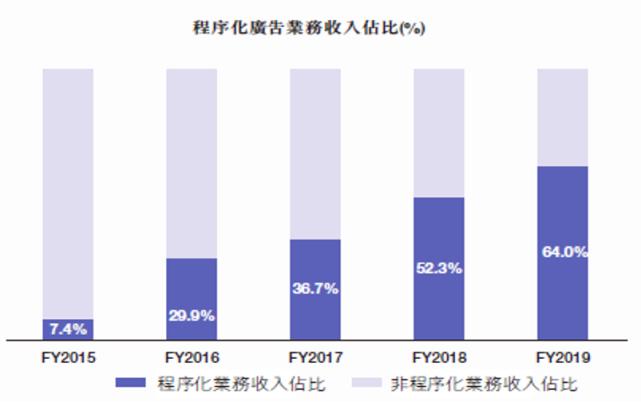

如下图所示,汇量科技加速向以Mintegral平台为核心的程序化业务转型,主动收缩并将逐渐退出Nativex平台中占用资金且业绩增长空间较小的媒体代理业务及部分非程序化广告业务。

资料来源:公司公告

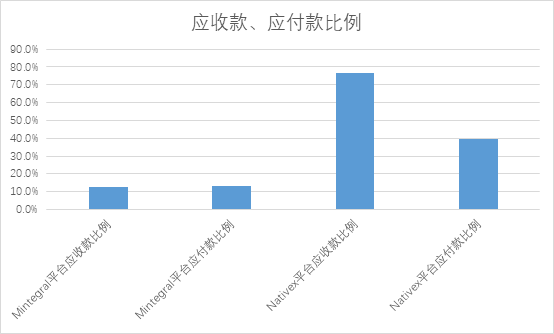

下图是2020年底,Mintegral平台和Nativex平台各自的应收款和应付款占平台收入的比例,可以看到Mintegral平台的应收款和应付款比例接近,仅占收入的10%左右;而Nativex平台的应收款比例高达76.6%,应付款比例高达39.6%。

随着Nativex平台的收入不断向Mintegral转移,汇量科技的收入质量显然也在不断提高。

资料来源:公司公告、阿尔法工场研究院

3. 2020年遭遇舆论攻击,收获了显著进步。

2020年8月,在外部贸易摩擦及数据隐私和保护监管趋严的背景下,竞争对手对汇量科技发动了舆论攻击,导致部分欧美流量发布商暂停合作,造成了短期冲击。

取得显著进步的三个标志性事件分别为:Mintegral在业内率先开源了SDK(软件开发工具包),通过美国权威第三方软件安全平台WhiteSource的开源审计,以及美国BDO 事务所的源代码用户隐私评估。

暂停合作的流量发布商纷纷回归平台,汇量科技通过权威第三方开源审计及隐私评估,为未来的发展消除了隐患。

4. Mintegral的建模方式,也使得IDFA新政对其影响小于竞争对手,利好公司的长线发展。

从2019年年中开始,Mintegral逐步侧重用户即时兴趣的建模和预估,这套建模体系不依赖于传统的确定性的用户广告商识别符,并且在动态创意优化(Dynamic Creative Optimization)上投入大量精力,这使得苹果的IDFA新政对其影响小于全球其他的移动广告平台。

5. 对移动广告业务按照地区和应用类型划分的分析

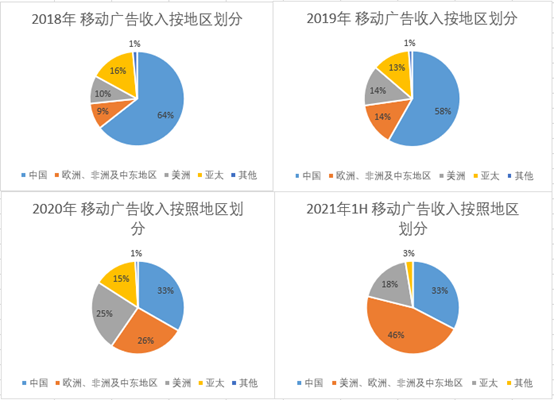

对移动广告收入按照地区划分,由于来自欧洲、非洲及中东地区,美洲区的收入不断上升,中国区的收入占比不断下降;欧洲和美洲的占比不断上升。

截至2020年底,收入来源呈现中、欧、美三足鼎立的格局;2021年上半年期末,与2020年底相比,中国区的收入比例保持不变,来自美、欧的收入比例有所下降,来自亚太和其他地区的收入比例增加。

值得注意的是,从流量上来看,尤其是Mintegral核心的SDK流量,都是在中国以外地区的,所以本身也受到中国区政策的影响预计较小:

资料来源:公司公告,阿尔法工场研究院

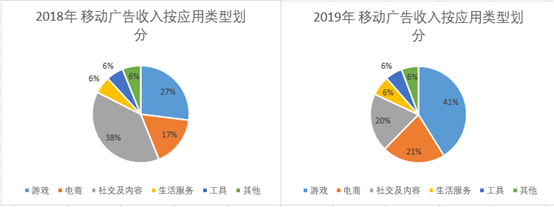

对移动广告收入按照应用类型划分,最近三年移动广告收入来自游戏的比重逐步增加,2021年上半年,游戏占比达60%;来自电商的比重比2020底有所下降,但同比增加95.1%;社交及内容比2020年底有所增加,同比增加87.1%:

资料来源:公司公告,阿尔法工场研究院

6. Mintegral平台的经营指标分析

二季度,Mintegral平台留存率86.0%,2020年底为82.3%;流量发布者留存率为92.9%。截至2021年6月30日的过去12个月贡献了10万美元以上收入的客户,共计243个,合计贡献了Mintegral平台95.0%的收入。

二季度末,Mintegral平台合作的流量开发者达5226个,2020年底为5071个;尚在合作的移动流量46987个,较2020年末新增7340个。

03

数据分析业务增长迅速,GA平台经营指标不断提升,协同效应不断加强,并购热云数据有望带来新的增量和发展空间,值得关注。

1. GameAnalytics(GA)

GA是汇量科技的分析SaaS工具。该平台是全世界最大的轻度/超轻度游戏数据统计分析平台之一。

2021年上半年,GA实现收入33.3万美元,去年同期为16万美元。二季度末,GA的合作游戏开发者数量为13.4万个,2020年末为9.5万个;月度活跃玩家(MAU)为22亿,2020年末为19亿。

GA客户中,MAU大于10万的游戏开发者有1006个,其中22个为Mintegral的客户,贡献了Mintegral平台21.66%的收入。

Mintegral平台在过去12个月支出大于10万美元的客户中,有32个使用GA的服务,占比达13.14%。可见,GA平台和Mintegral平台相互为对方带来客户,两平台间具有很强的协同效应。

2. 热云数据

2021年4月,汇量科技以15亿元人民币(含现金及股票)对价收购热云数据,热云数据是国内一家领先的移动营销和数据分析服务商,每月分析超过7亿台终端设备的数据。

根据2021年汇量科技的业绩中报,该笔收购交易尚在交易中,交易完成后将进一步完善营销技术工具矩阵。汇量科技与热云数据管理团队存在业绩对赌条款,在2021底,热云数据需完成1.23亿元人民币的营业收入,管理团队才可拿到表现红利;在2022年底,热云数据需完成1.73亿元人民币的营业收入,管理团队才可拿到表现红利。

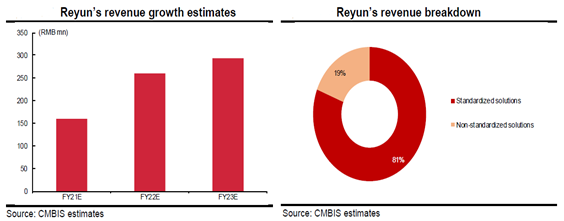

根据招银国际的测算,热云数据2021年的营业收入预计为1.6亿元人民币,2022年的营业收入预计为2.3亿元,高于汇量科技与热云数据管理团队业绩对赌的上述底线条款。

资料来源:招银国际

如并购顺利完成,热云数据有望在2021年底为汇量科技带来并表收入。同时,参考上述Mintegral平台和GA平台之间的协同效应,热云数据的产品矩阵和平台加入后,也将与汇量科技现有产品矩阵和平台之间产生协同效应。

04

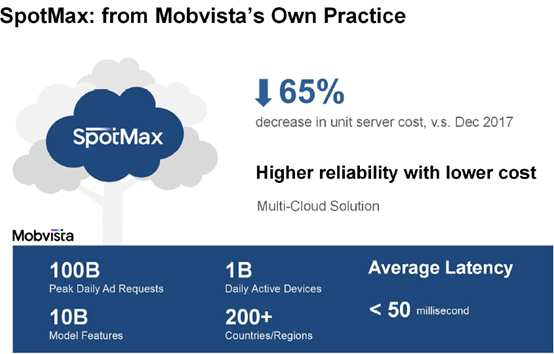

云计算SaaS业务刚刚起步,SpotMax系统可为客户节约大量成本,上线AWS Marketplace将打开新的市场空间。

根据Flexera《2020年云计算现状报告》,Garner在2020年11月的的最新报告预测全球公有云用户在基础设施服务(IaaS)支出在2022年将达到822亿美元。同时,73%的受访企业表示在未来四年,将云计算成本的优化作为企业的重点计划。

SpotMax是汇量科技云计算资源成本优化的SaaS工具。SpotMax系统可以帮助客户节约60-70%的云计算资源成本,降低公有云闲置计算资源的使用门槛。

资料来源:公司公告

2020年11月30日,汇量科技公告成立云事业部;2021年3月4日,汇量科技宣布SpotMax正式上线Amazon Web Services (AWS) Marketplace。AWS全球24个区域用户均可通过AWS Marketplace查找、购买并部署SpotMax服务。

云计算技术业务目前处于起步阶段,2021年上半年SpotMax业务收入13.6万元,略高于2020年全年13.1万元的业务收入。

05

最后总结:

1、对比Applovin、IronSource和Unity等竞争对手的估值,汇量科技存在被市场的低估的可能,未来随着汇量科技的不断成长和经营业绩的好转,汇量科技的价值将重新被认识。

2、汇量科技广告技术业务、数据分析业务和云计算技术业务之间存在着协同效应和规模经济效应,在各业务板块均有自己的技术优势,收购热云数据并有效整合后,协同效应和规模经济效应将更加明显。

3、汇量科技在2020年刚经过阵痛期,目前也在收购热云数据和开展新业务的阵痛期,应重点关注营业收入增长,营收质量提升的趋势仍在,年底前预计并表热云数据将带来营业收入的进一步提升。

目前毛利率、经营利润的下滑可能是由于公司上半年尚处于被攻击后业务恢复的阶段,以及处于公司长期战略的投入期所致,并不一定代表公司陷入困境。

4、投资者可以多关注如Mintegral平台和GA平台等核心经营指标的变化,因为移动互联网业务属性的特点,公司营业收入和利润更可能是脉冲式、阶段跳跃型的,而非像消费类企业那样具有连续、平滑变化的特点。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。